中润光能赴港IPO,为光伏电池制造商,去年由盈转亏

沉寂已久的光伏行业有新动静!

今天(3月17日),港股光伏太阳能板块出现拉升,截止下午收盘,信义能源涨超5%,信义玻璃、新特能源等纷纷跟涨。消息面上,有机构指出,近期多家企业投资新建光伏项目,意味着光伏企业对光伏领域的投资信心增强。

近几年,光伏行业受产能过剩等影响,行业整体利润率下滑,许多光伏企业陷入亏损。在行业不景气及A股放缓IPO节奏之际,一些光伏公司陆续终止IPO。

2024年就有一道新能源、鸿禧能源、百佳年代等光伏公司纷纷终止A股IPO,就连已经过会的中润光能也撤回了A股上市申请,如今正准备冲击港股上市。

格隆汇新股获悉,近日,江苏中润光能科技股份有限公司(简称“中润光能”)向港交所递交招股书,中信建投国际、中信证券为其联席保荐人。

中润光能曾于2023年在海通证券的保荐下向深交所创业板提交上市申请,并成功过会,但考虑到公司2024年第一季度亏损,以及当时A股市场的情况后,最终在2024年6月撤回上市申请。

尽管中润光能2024年已成为全球出货量第二的光伏电池制造商,但在光伏行业竞争激烈、产能过剩等背景下,公司去年由盈转亏。

如今光伏行业现状如何?不妨通过中润光能来一探究竟。

01

夫妻联手创业,江苏徐州走出一个光伏IPO

中润光能总部位于江苏徐州,其历史可追溯至2010年,当时公司创始人龙大强在江苏成立首个光伏电池片生产基地,开展光伏电池片业务;2011年龙大强与孟丽叶成立中润有限。

2016年公司的光伏电池片总产能超过1G;2019年中辉光伏二期2GW单晶PERC电池片项目投产,标志着其开始推进从多晶电池片到单晶电池片的规模化生产转型。

2020年公司开始投资并建设首个大尺寸单晶PERC电池片生产设施——江苏龙恒一期182mm光伏电池片项目,业务越做越大。2022年9月中润有限改制为股份有限公司,成为如今的中润光能。

股权结构方面,截至2025年3月7日,龙大强、孟丽叶夫妇合共可行使中润光能50.64%的投票权。此外,徐州国资委通过高新创发、国润新能持有公司股份,滁州市琅琊区财政局、恒泰华盛、国绿基金均为公司股东。

中润光能的董事长兼总经理龙大强今年51岁,他曾在沛县同大建材销售处当过业务员,还担任过徐州鑫国物资贸易有限公司经理、徐州新长钢物资贸易有限公司经理、南京宜合盛金属材料有限公司执行董事等职务,在材料行业及能源行业积累了丰富的经验。

孟丽叶今年46岁,她曾担任徐州新长钢物资贸易有限公司执行董事、徐州德享物资贸易有限公司执行董事及经理,还当过中润有限的执行董事及经理,如今为中润光能执行董事兼副总经理。

02

光伏行业产能过剩背景下,2024年中润光能出现亏损

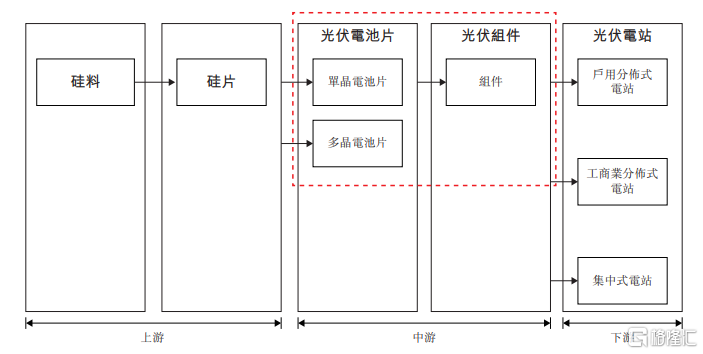

光伏产业价值链上游为硅料、硅片供应商,包括通威股份、特变电工、大全能源、隆基绿能、TCL中环、晶科能源等企业;

中游为光伏电池片、光伏组件生产企业,除了中润光能之外,还包括通威股份、隆基绿能、爱旭股份、钧达股份等公司;

下游参与者专注于太阳能电站的建设和运营,包括特变电工、正泰电器、中国华能集团、晶科科技等。

光伏产业价值链及公司的核心业务覆盖范围(红色虚线圈出部分),图片来源于招股书

中润光能专注光伏电池片及光伏组件的生产,需要向上游供应商采购硅片、浆料等原材料,再向下游光伏组件制造商销售光伏电池片产品,同时还把一些光伏组件产品卖给光伏电站建设方。

2022年、2023年、2024年(简称“报告期”),中润光能来自前五大客户的销售收入分别占总收入的49.8%、52.9%及37.2%,如果与主要客户之间的合作发生变化,可能会影响公司的经营业绩。

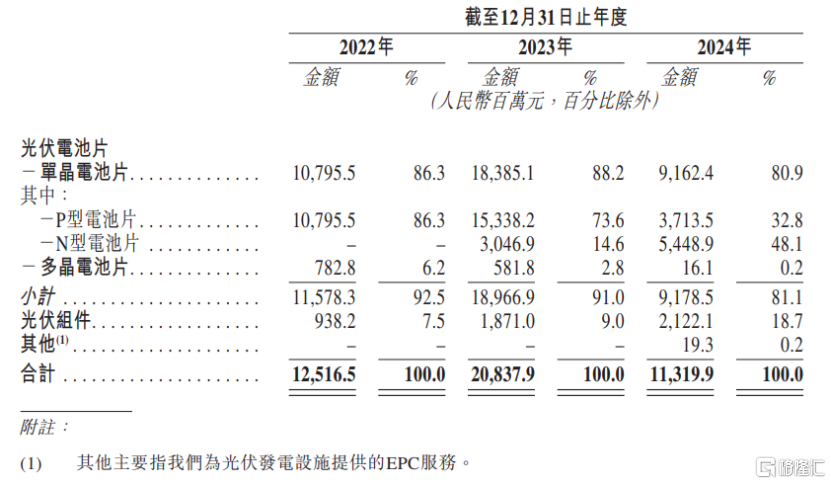

报告期内,光伏电池片业务为公司贡献了80%以上的营收,占比较大;光伏组件的营收占比相对较低。

其中,报告期内,由于多晶电池片逐渐退出市场,加上单晶电池片在光伏行业日益普及,中润光能的多晶电池片销量明显下降。

同时,由于P型电池片向N型电池片的技术转型,且自2023年初以来,公司逐步提高了N型电池片的生产,所以近几年中润光能的P型电池片销量下降,而N型电池片的销量大幅增加。

按产品类型划分的总收入明细,图片来源于招股书

值得注意的是,2020年随着光伏行业进入了平价上网阶段,全球光伏电池片需求激增,但上游硅材料供应短缺导致了产业链价格上涨,于是光伏产业价值链各大企业纷纷扩产,2023年第四季度以来,随着产能突增,光伏行业整体出现阶段性和区域性产能过剩,硅片、光伏电池片的平均售价纷纷下跌,行业利润率下滑。

招股书显示,2022年至2024年,中润光能的光伏电池片整体平均售价从0.99元/W降至0.32元/W。

受光伏行业周期性波动影响,中润光能的业绩也存在较大波动。其中,2024年在营收大幅下滑的同时,净利润也由盈转亏。

2022年、2023年、2024年,中润光能的营业收入分别约125.17亿元、208.38亿元、113.20亿元,毛利率分别为11.8%、13.6%、-10.1%,对应的净利润分别为8.34亿元、16.81亿元、-13.63亿元。

其实,除了中润光能之外,光伏产业链中亏损的公司还有很多,像亿晶光电、TCL中环、大全能源、钧达股份等2024年均出现亏损。

未来随着光伏行业自律减产、落后产能出清,供需矛盾有望缓解,但目前来看,行业全面复苏或许还需要更长时间。

03

海外收入有所增加,欲募资去美国建生产基地

近年来,在全球气候变暖及化石能源日益枯竭的背景下,大力发展光伏、风电等可再生能源已成为全球共识。

与风能、水电等相比,光伏发电的地理限制小,只要有太阳光资源,就能利用光伏电池把太阳辐射能直接转变成电能,拥有低成本、分布广、环境友好等优点,因此光伏发电行业发展迅猛。

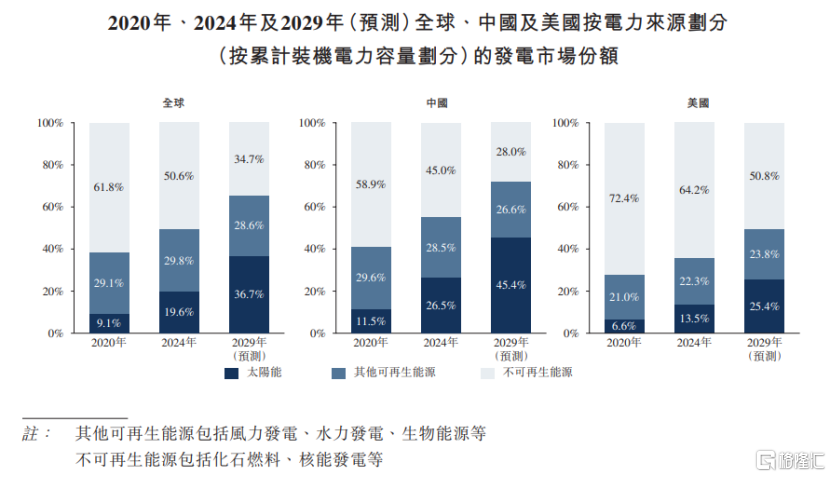

2020年至2024年,我国可再生能源发电在累计装机容量中的占比从41.1%增至55%,预计到2029年将大幅攀升至72%。

其中,太阳能是增长最快的可再生能源,太阳能发电在可再生能源累计装机容量中的占比由2020年的28%增至2024年的48.1%,预计到2029年将达63.1%。

图片来源于招股书

随着全球人口增加,以及AI、数据中心、电动汽车行业等新兴下游行业发展的推动,全球电力需求持续增长。作为清洁能源的重要组成部分,光伏行业实现了平价上网,应用规模不断扩大。

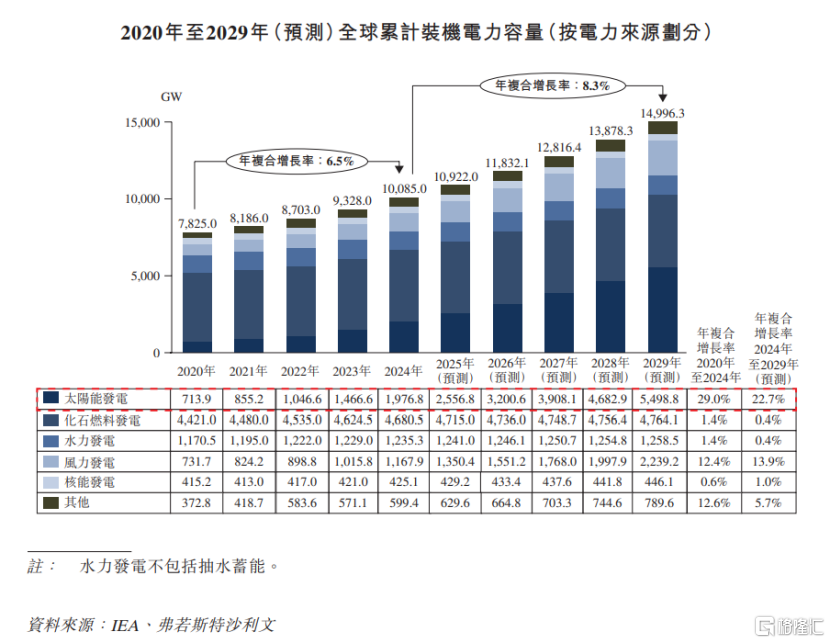

近年来,全球太阳能发电累计装机容量持续上升,2024年已达到1976.8GW,预计到2029年将增长至5498.8GW,年复合增长率为22.7%,而这也将进一步推动光伏电池片和组件的发展。

图片来源于招股书

2024年全球光伏电池片出货量达到605.4GW,预计到2029年将达到1079.1GW,2024年至2029年的年复合增长率为12.3%。

中国在全球光伏组件市场居于领先地位,2024年我国占全球光伏组件出货量的85%。受能源需求上升、政府对可再生能源的支持以及技术进步的推动,美国和印度的光伏组件市场也在快速增长。

竞争格局方面,据弗若斯特沙利文的资料,按光伏电池对外出货量来算,2024年中润光能在全球光伏电池制造商中排名第二,市场占有率14.6%;并以18.3%的市场占有率在全球专业光伏电池制造商中排名第一。

近几年,中润光能积极拓展在美国、欧洲、中东、东南亚及南亚等地区的业务,其海外收入也有所增加。

2022年至2024年,公司的海外市场收入从14.41亿元增加至37.23亿元,占总收入的比例也从11.5%提升至32.9%。但如果公司销售产品所在国家实施贸易保护措施,可能会影响公司的经营业绩。

中润光能在江苏徐州、江苏宿迁、老挝万象等地设有生产基地。截至2024年底,公司的N型电池片的有效产能约为40GW,正处于产线改造的N型电池片的产能约为12GW;光伏组件的有效产能约为8GW。

曾经冲击创业板IPO时,中润光能拟投入募集资金约23亿元,用于年产8GW高效光伏电池项目(二期)、补充流动资金项目。

而本次港股上市,公司拟募资用于在美国北卡罗来纳州建立新的海外生产基地,旨在生产高效光伏电池片;用于在新型光伏电池片及光伏组件产品方面的研发工作和技术创新;以及营运资金及一般公司用途。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56