东吴证券:下调湖南裕能目标价至60.4元,给予买入评级

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶近期对湖南裕能进行研究并发布了研究报告《2024年年报点评:Q4业绩符合预期,25Q1起涨价落地拐点将至》,下调湖南裕能目标价至60.4元,给予买入评级。

湖南裕能(301358) 投资要点 Q4业绩符合市场预期。公司24年营收226亿元,同减45%,归母净利润5.9亿元,同减62%,毛利率8%,同增0.2pct,扣非归母净利5.7亿元,同减62%;其中24Q4营收67.2亿元,同环比-4%/+32%,归母净利润1亿元,同环比+165%/+2%,毛利率8%,同环比+4.4/+0.5pct,扣非归母净利0.9亿元,同环比+286%/-1%,扣非净利位于预告中值,符合市场预期。 24Q4出货环增40%、25年有望维持30-40%增长。我们预计公司24年铁锂出货71.1万吨,同增40%,其中24Q4出货23.5万吨,环增40%,云南新产能爬坡贡献增量,其中24年高端产品出货15.9万吨,占比22%,其中Q4出货6.5万吨,占比提升至48%,YN-13产品逐步起量。国内动力和海外大储需求旺盛,叠加高压密产品起量,公司份额持续提升,我们预计25年出货90-100万吨,同比维持30-40%增长,其中高端产品出货占比预计提升至50%。 Q4单吨盈利环比微降、25年加工费上涨盈利弹性大。公司24年铁锂售价3.5万/吨(宁德时代部分以净额法计算),单吨净利0.08万,我们测算Q4铁锂单吨毛利0.22万,环比持平,单吨盈利0.04万元,环比下滑,主要系Q4未涨价,且计提1.2亿资产及信用减值损失,若加回则公司Q4单吨0.08万。25Q1第二大客户全型号涨价0.2-0.3万元落地,我们预计25Q1单吨盈利提升至0.1-0.2万元,Q2第一大客户涨价我们预计落地,单位盈利我们预计进一步提升。25年我们预计公司高端产品占比有望提升至40%+,磷矿起量增厚正极单吨利润,25年单吨利润有望达0.2-0.25万元。 单吨费用控制良好、经营性现金流转负。公司24年期间费用9亿元,同减4%,单吨费用0.13万元,同减32%,其中Q4期间费用2.8亿元,同环比+38%/+25%,单吨费用0.12万元,环比下降11%;24年经营性净现金流-10.4亿元,同比转负,其中Q4经营性净现金流-8亿元;24年资本开支13亿元,同减51%;24Q4末存货28亿元,较24Q3末上升11%,较年初上升111%。 盈利预测与投资评级:考虑公司下游客户涨价落地节奏,下修25-27年归母净利23/32/40亿元(原预期25-26年预期25.3/35.4亿元,新增27年盈利预测),对应PE为13/9/8倍,给予25年20x,对应目标价60.4元,维持“买入”评级。 风险提示:下游需求不及预期,原材料价格波动,市场竞争加剧。

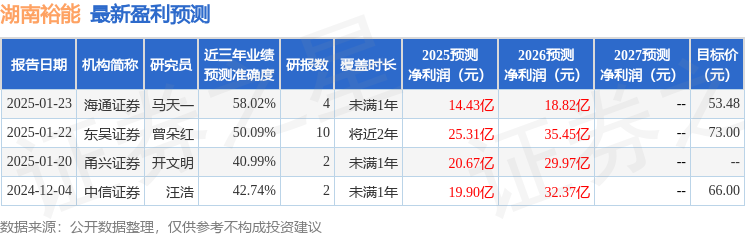

证券之星数据中心根据近三年发布的研报数据计算,海通证券马天一研究员团队对该股研究较为深入,近三年预测准确度均值为58.02%,其预测2025年度归属净利润为盈利14.43亿,根据现价换算的预测PE为21.02。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为53.2。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33