“现饮界拼多多” 蜜雪冰城 :“雪王” 封王底气何在?

“现饮界拼多多” 蜜雪冰城 :“雪王” 封王底气何在?

这两年在消费环境整体低迷的环境下,一家从河南小镇走出的茶饮品牌近年来却以年均近 1w 家门店的速度逆势高速扩张,截至招股书披露之际,这家茶饮品牌门店总数超过 45000 家,正式超越星巴克成为全球门店最多的连锁现饮品牌,并在上市前夕创造了港股有史以来最高的融资认购额度,上市后,短短一周时间又飙涨了 50%,得到了市场的高度认可,它就是蜜雪冰城(下简称蜜雪)。

提到蜜雪,大家的第一印象可能只是 “便宜、店多、 ‘你爱我,我爱你,蜜雪冰城甜蜜蜜 ‘的洗脑神曲”,但在招股书披露后,蜜雪背后的商业帝国得以呈现。

和近两年上市的同是茶饮赛道的古茗、茶百道以及即将上市的沪上阿姨相比,蜜雪有何独特的魅力?

为何蜜雪能凭借 30%,这一远低于可口可乐 60% 的毛利率,创造出 15% 以上、媲美可口可乐的净利率(接近 20%)?

能做出这样极致效率的社服公司,海豚君非常感兴趣。本篇就带大家研究一下蜜雪的商业秘密。

以下为详细内容:

一、蜜雪冰城是家怎样的公司?

1、从 “1 元冰淇凌” 到 “平价现饮王 “

在深入探讨蜜雪的商业模式前,海豚君先介绍下这家公司的基本情况。

蜜雪成立于 1997 年,初期以卖刨冰为主,但刨冰标准化程度不高,赚钱效率低下。2000 年前后市面上开始流行十几块钱的蛋筒冰淇凌,创始人张红超抓住商机,研发出了平替版 1 元蛋筒冰淇凌。

凭借极高的性价比,蛋筒冰淇凌迅速走红并成为蜜雪的初代爆款大单品。在蛋筒冰淇凌大获成功的基础上,张红超确立了 “高质平价” 路线,后续又研发出了一系列平价单品。

根据招股书,当前蜜雪出杯量前五大单品分别是冰鲜柠檬水、新鲜冰淇淋、珍珠奶茶、蜜桃四季春和满杯百香果,均价全部在 7 元以下,占比近 40%。

很明显,蜜雪走的是消费品行业里经典的大单品 + 性价比策略,其中冰鲜柠檬水、新鲜冰淇淋、珍珠奶茶已经成为中国现制饮品行业销量最高的三大单品。

2017 年蜜雪又创立了现磨咖啡品牌 “幸运咖”,同样聚焦低价赛道,进一步拓宽产品品类。

2、茶饮界的 “卖铲人”:“你卖饮料,我卖原料”

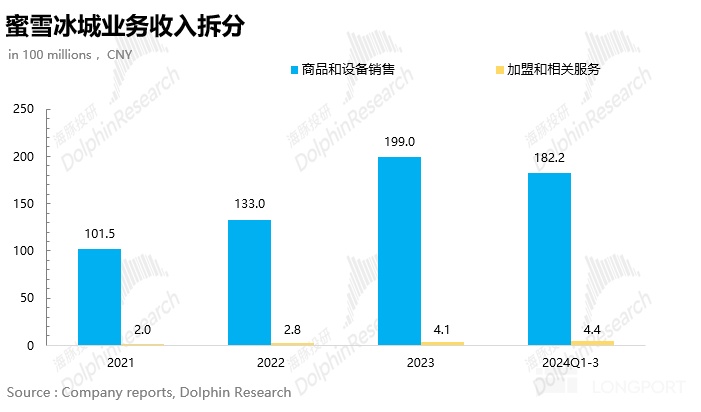

要搞懂蜜雪的商业模式,首先我们需要知道蜜雪是怎么赚钱的。根据招股书,蜜雪的营收可以拆分为两部分一是商品和设备销,二是加盟和相关服务。

a.商品和设备销售占比在 95% 以上,是蜜雪营收的核心。简单来讲,加盟商卖一杯饮料中,需要的所有东西,比如说固定资产——设备,以及耗材——食材、包材等等,全部需要从蜜雪购买,也就是说蜜雪本质充当的是 “卖铲人” 的角色。

b.加盟和相关服务占比不超过 5%。这部分收入就是加盟商每年需要支出的包括加盟费、管理费及培训服务费三项固定费用,和加盟店的经营状况无关。

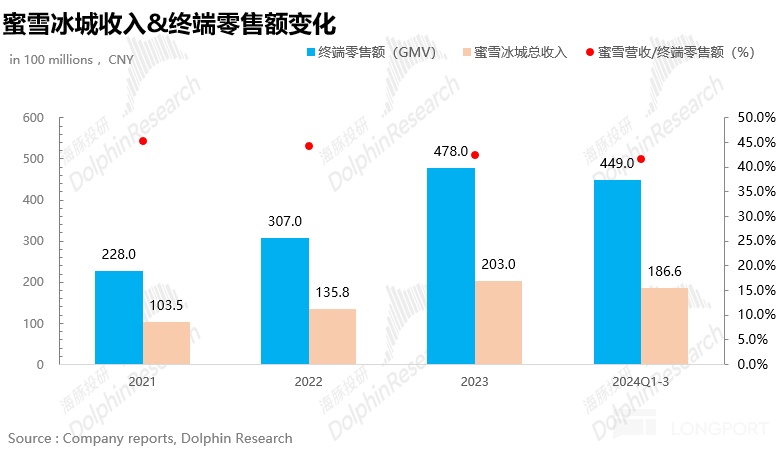

由于商品设备销售占绝对大头,蜜雪虽然不直接参与每家加盟店的分成,但收入却和加盟店的终端零售额 (GMV) 强绑定。

3、重资产投入,规模扩张是关键

既然蜜雪的主要营收来自 “卖铲子”,那 “铲子” 又从何而来?我们接着来看一组数据:

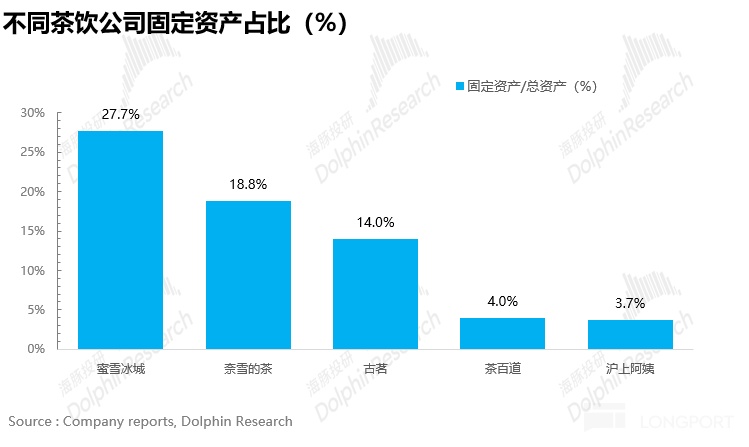

根据招股书,蜜雪固定资产占总资产比例为 28%,远高于古茗,茶百道、沪上阿姨等同是加盟模式为主的同行,甚至高于直营模式为主的奈雪的茶(直营门店占比超 80%)。

但为何看上去通过加盟模式轻资产扩张的蜜雪需要如此庞大的固定资产投入?进一步细拆可以发现:

蜜雪的固定资产主要是各种生产设备以及自建的仓储物流设施,用来造 “铲子”,以及造好铲子之后运输出去。

这里很关键:蜜雪原材料 60% 自产,核心原材料 100% 自产,而古茗,茶百道、沪上阿姨等同行的原材料自产比例则远不及蜜雪,普遍在 30% 以下。一定程度上可以说,蜜雪是原材料批发商。

而对于重资产投入的制造业,通过不断扩大生产规模、提升出货规模、提高产能利用率、摊薄固定成本是关键。

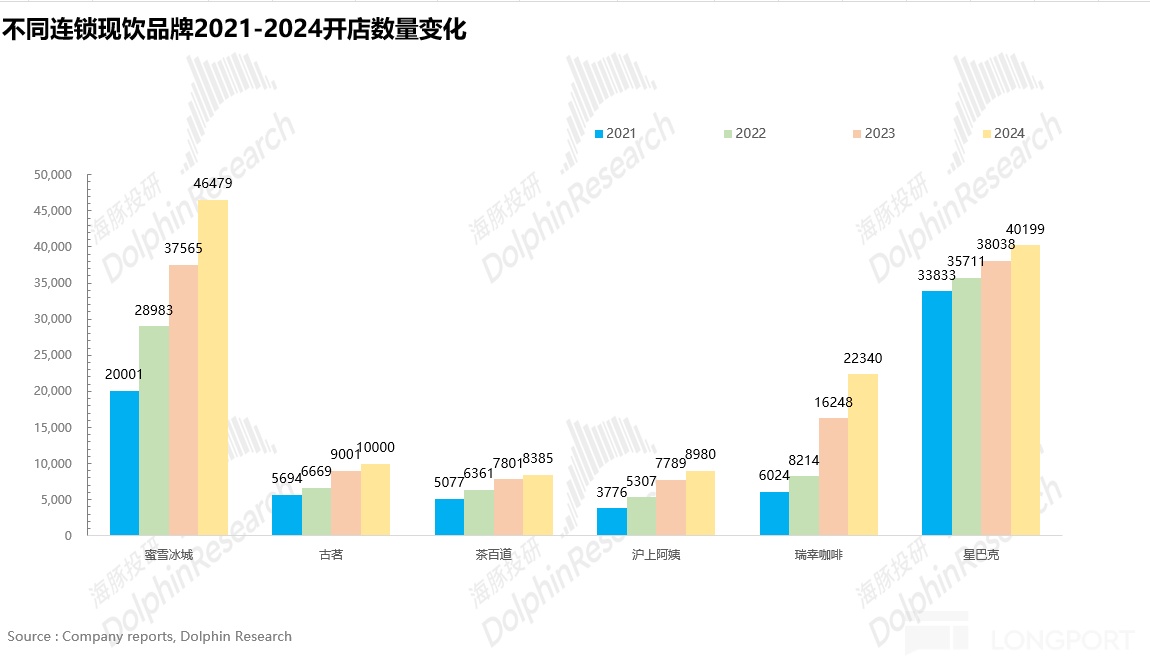

而蜜雪就是这么做:近年来直接驶入开店扩张的快车道,门店数量从 2021 年 2 万家直接飙升到近 4.6 万家门店。

开店规模&速度在所有现饮公司中一骑绝尘,那么问题来了,为何蜜雪能如此受到加盟商的青睐?

4、初始投入少 + 回本周期短,加盟商 “稳稳的幸福”

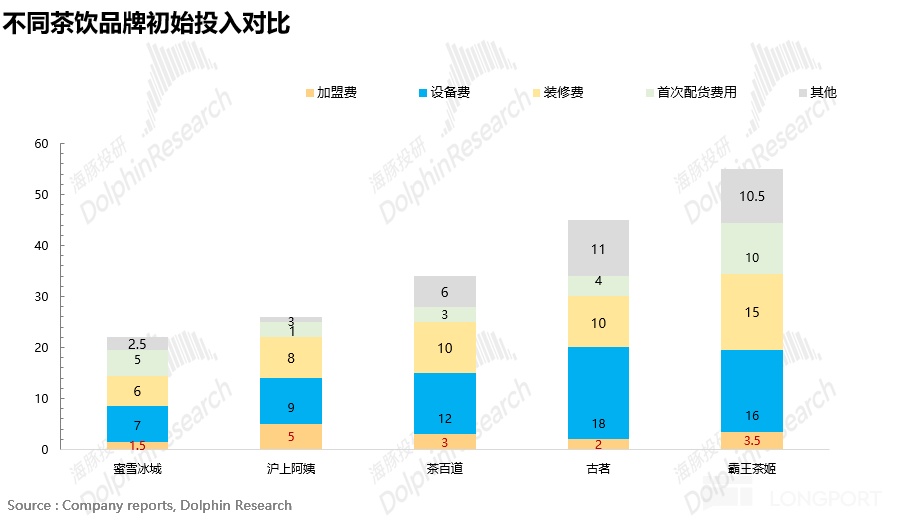

加盟商在选择品牌加盟时无非考虑三个因素:前期投入,回本周期以及品牌自身的吸引力(品牌力,供应链管理、营销支持等等)。而前两个因素作为衡量加盟商赚钱效率的指标最为关键,品牌自身吸引力我们放在后文分析。首先前期投入上,从下图可以看到,设备费和装修费作为占比最大的两项开支,蜜雪显著低于其他品牌。此外,加盟商前期的各种隐形支出也较少(开业服务费、选址费、设计费等等),因此对于加盟商而言开一家蜜雪前期的投入较低。

回本周期上,对于现制茶饮行业而言,开店地段不同、加盟时间先后不同,加盟商的回本周期可以相差一年以上。

根据蜜雪管理层以及部分加盟商口径,平均而言蜜雪的回本周期在 14-16 个月左右,少于茶饮行业的平均值(18-24 个月)。

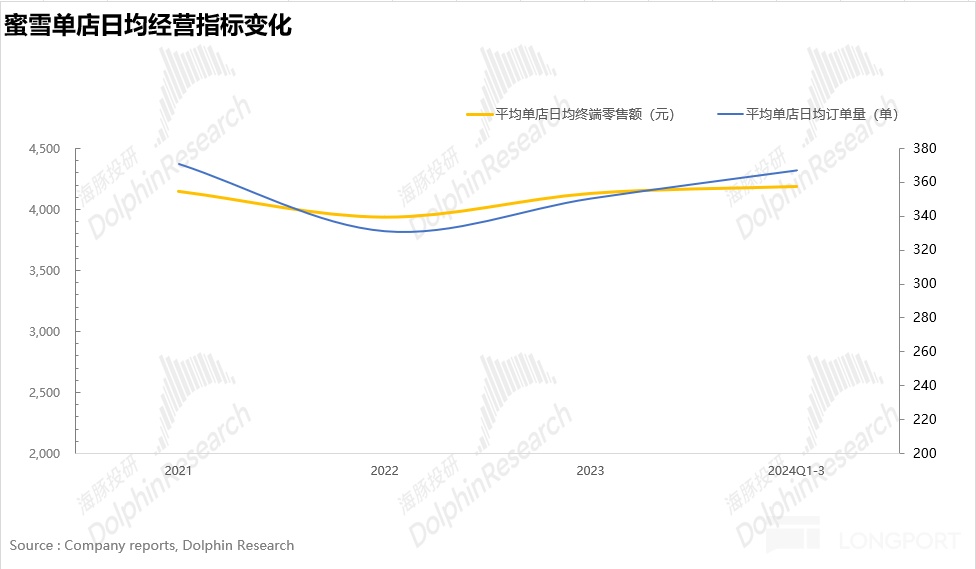

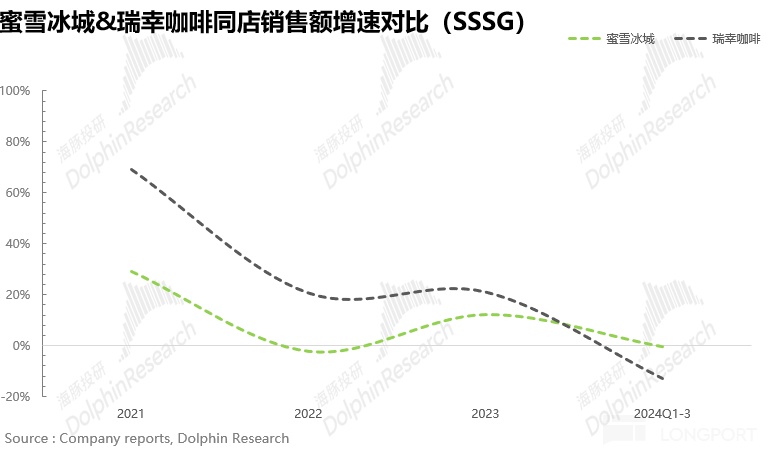

而更难为可贵的是,伴随高速开店,蜜雪的单店模型并没有崩。从下图可以看到,无论是单店日均零售额还是订单量都很稳健,虽然部分老店出现了销售额小幅下滑。但相比瑞幸,在从 1 万到 2 万家店进军过程中,面临库迪的竞争&单店的分流同店增长下滑 20% 以上表现要好很多。

因此对于加盟商的体感而言显然蜜雪这种 “稳稳的幸福” 要更有吸引力。

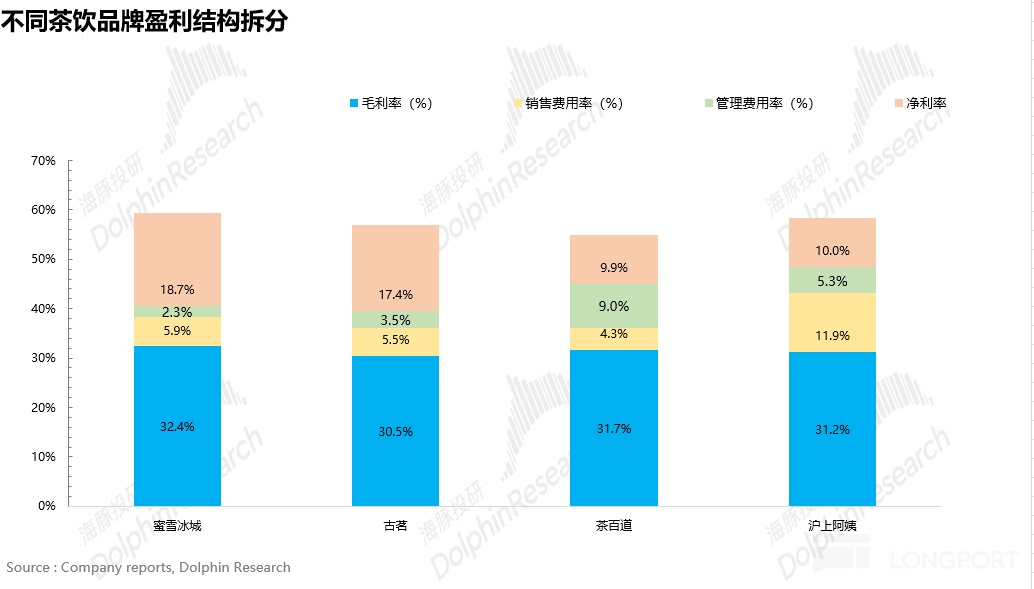

5、低毛利,低费率,高净利

从盈利水平上看,横向对比同为加盟模式的古茗、茶百道、沪上阿姨,可以发现在毛利率相近的基础上,由于蜜雪的销售费用率、管理费用率远低于竞品,因此净利率遥遥领先。

通过以上五个维度我们初步理清了蜜雪的基本情况和商业模式,不同于高端白酒 “天生丽质” 高毛利率的商业模式,品牌力就是王道。

在现制茶饮这种低毛利率、缺乏品牌忠诚度的赛道里往往拼的是公司自身的经营效率、管理效率的 “内功”,运作起来难度要大得多。

但蜜雪就是这么一家公司,通过高效的运营和管理在低毛利率的赛道做成了高净利率的公司。

问题是蜜雪如何做到的?这种商业模式可持续性如何?壁垒何在?下面,我们进一步分析:

二、高效的供应链管理 + 门店管理是核心

1、坚持难而正确的事,自建供应链

2015 年前后,以喜茶、奈雪、乐乐茶为代表的新式茶饮横空出世,改变了此前以茶粉、碎茶茶末为主的原料格局,大大提升了产品品质&新鲜度,新式茶饮进入快速增长阶段。

彼时很多品牌为了追求快速的门店扩张,将重心放在产品研发、市场推广上。在原材料供应上一般依赖外部供应商,忽视自身供应链的建设,毕竟供应链建设需要大量的资金、人力、物力的投入,短期来看并不是一项投入产出比高的动作。

但长期看,食品原料的依赖供应商,容易导致的结果就是:1、供货不稳定,加盟商容易断货 2、原料受制于供应商,产品口感不稳定,消费者体验差;3、大型供应商溢价能力强,加价率高,拉低品牌利润率。

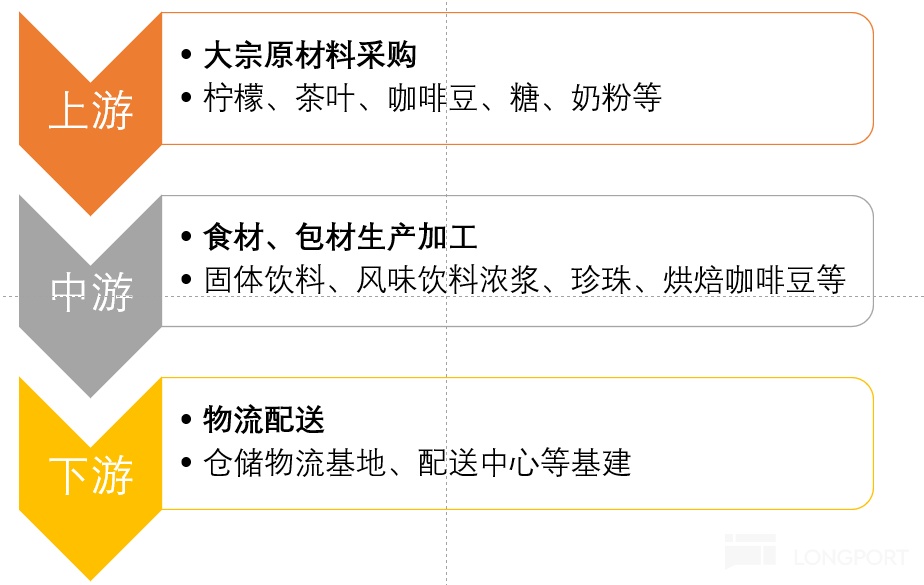

蜜雪管理层的远见就在于很早就意识到了供应链的重要性,并从 2012 年开始着手全面自建供应链,是现制茶饮行业里最早实现全产业链布局的茶饮品牌。

上游:供应链的上游涉及原材料的种植&采购(种植比例目前较低),蜜雪在国内通过直采模式直接从茶叶、鲜果等原材料的源头基地大规模采购,减少运输损耗的同时可以获得远低于行业平均水平的价格。

以柠檬为例,蜜雪作为国内最大的柠檬采购商(年消耗 6 万吨柠檬),2020 年在中国最大的柠檬产地安岳县成立了雪王柠檬有限公司,设立收储基地,直接向当地农户采购柠檬,避免了从南非大量进口柠檬的需要,柠檬采购价格较行业平均水平低 20%。

Source:蜜雪招股书,Dolphin Research

中游:供应链的中游指的是食材、包材的加工&生产(材料加工业),这也是蜜雪供应链建设中投入精力最大、耗资最多的环节。

目前蜜雪在河南、海南、广西、重庆、安徽建成了五大生产基地,年综合产能约 165 万吨,其中河南生产基地可以生产糖、奶、茶、咖、果、粮、料七大类食材,是蜜雪迄今为止产量最大、产品种类最全的生产基地。

当前蜜雪出售给加盟商原料里 60% 可以完全自产,核心原材料 100% 自产,在中国现制饮品行业中占比最高,最大的好处在于自己生产较外采的成本可以降低 20%-40%,且产品稳定性强。

Source:蜜雪招股书,Dolphin Research

下游:供应链的下游主要是从各大生产基地把生产好的食材&包材运输到各加盟门店。为保障物流效率,蜜雪采用统一的配送网络(自有物流 + 第三方合作),覆盖全国所有门店。高线城市以自有物流为主,下沉市场则根据订单密度灵活调配第三方物流资源。

此外,为了提供最后一公里的物流保障,蜜雪从 2014 年在行业内率先搭建自主的仓储体系,目前已建成行业内最大的仓储物流基地,包括五个中心仓和 21 个区域配送中心,并根据不同物料的存储温度,建立常温、低温和冷冻仓库。

对于现制茶饮行业而言,高频次、小批量快速配送和多点分发是提高加盟门店运营效率的关键。根据招股书,目前蜜雪实现了每周两次的配送频率,且全国超过 90% 的县级行政区以上的门店可以实现 12 小时内送达,配送网络的覆盖度、下沉深度在行业内遥遥领先,且成本上,自建配送网络的配送成本较行业低约 10%-15%。

上游的大规模直采 + 中游自主可控的深度加工 + 下游自建的纵深化的物流运输网络构建了蜜雪高度垂直一体化的供应链体系。在保障蜜雪产品质量稳定、加盟店高效配送的同时利用规模效应在每个环节将成本极致压缩,为自己和加盟商争取利润空间。

2、极致的标准化门店运营玩法

在高度垂直整合的供应链体系基础上,蜜雪在门店运营上吸取了零售业的 “标准答案 “——基于标准化进行高效的大规模复制。

首先,饮品制作流程上,除了个别单品外,蜜雪的主流产品仍然采取的是工厂预制压缩原料,再到店冲泡的 “工厂 - 店” 模式,有点类似可口可乐标准化生产浓缩液,再出售给特许瓶装商。

这种模式的好处也很明显,既可以通过工业化规模生产降低原料成本,又可以提高饮品的制作效率,保障产品标准化,控制口感。

在经营过程中,员工的饮品制作流程、卫生标准、服务规范等细节全部由 “蜜雪商学院” 进行统一培训,并全程通过数字化系统进行监测和管理。

此外,蜜雪组建了 1000 余人的区域经理团队对门店的经营情况进行周度的严格巡查(平均一个区域经理负责 30-40 家店),确保加盟门店的各项合规性。

以原材料为例,如果有加盟商不从蜜雪进货,使用非指定原材料,首次违约直接罚款 10-12 万元(加盟商半年的净利润),处罚力度极大。

总结一下,蜜雪通过低成本 + 高效率供应链体系为基础,高效标准化的门店运营为核心,逐步形成了 “原料自产→成本优势→低价获客→高效运营→规模扩张→进一步摊薄成本” 的正循环,进而形成了同行难以复制的竞争壁垒。

这套玩法的结果体现就是,把现制饮干到包装饮的价格上,虽然开店很快,也能赚钱,这个价格别人根本干不过。

因此它在快速开店过程中,很难出现类似库迪狙击瑞幸这样的剧情。又一个典型地靠靠重资产、低毛利,来建立护城河生意的门店型消费公司,一定程度上,跟 Costco 有异曲同工之妙。

3、竞争格局稳固,低价带难有对手

前文讨论了蜜雪通过高效的供应链&门店管理效率建立了极致的成本&效率优势的竞争壁垒,并逐步扩大规模摊销成本强化竞争优势,但这种商业模式的可持续性如何?容易被其他同行赶超么?

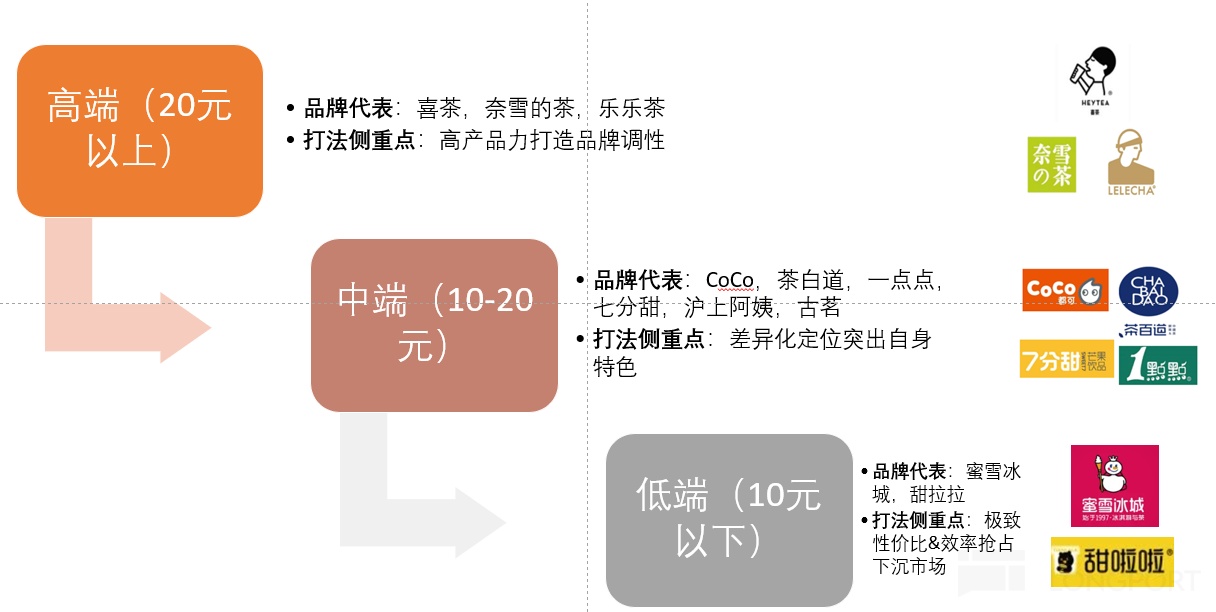

在讨论这个问题之前,我们有必要先来研究一下现制茶饮的竞争格局:从价格带上划分,现制饮品可以分为高端(20 元以上)、中端(10-20 元)和低端(10 元以下)。

高端&中端市场集中度低,竞争激烈,格局未定。

伴随新茶饮的快速发展,中高端茶饮尤其是 10-20 元的中端价格带,涌现了一大批现制茶饮品牌。近两年集中上市的茶白道、古茗以及即将上市的沪上阿姨、霸王茶姬都集中在这个赛道。

最底层的原因在于,中高端价格带留给加盟商&品牌商的利润空间足够,对于供应链效率、门店管理效率上不够出色的品牌,如果在产品推新&品牌营销上下功夫依然可以守住自己的 “一亩三分地 “,平衡性价比和盈利能力。

但问题在于,无论是产品创新还是品牌营销,在海豚君看来壁垒并不高,市面上同质化的产品&营销手段比比皆是,这也导致对于品牌方而言需要在产品&营销端持续高投入才能维持自己的竞争优势。

因此最终的结局就是,中高端赛道竞争白热化,单个品牌市占率不超过 10%,难以形成品牌统治力。

低端茶饮竞争格局稳固,蜜雪一家独大。对于 10 元以下的低端现制茶饮市场,消费者对于产品力的要求本就不高,只要 “能喝”、稳定,解渴就足够。

在这个基础上自然是价格越低越具备竞争力,而价格低、又能保障加盟商、品牌商的利润只有一条路——提升供应链&门店运营效率。

而根据前文的分析,大多数茶饮品牌在前期并没有能力和意愿去选择这条 “难而正确” 辛苦钱之路,也就基本失去了低端茶饮的入场券。

目前,蜜雪在低端价格带市占率高达 30% 以上,一家独大。其余多余品牌多为地方性本土品牌,无论是门店规模、供应链管理效率、扩张能力,蜜雪基本上断崖式领先。

再加上 2024 年蜜雪放开了乡镇地区的加盟,通过对乡镇地区的茶饮品牌的 “降维打击”,蜜雪的市占率预计还有进一步提升空间。

4、独特超级 IP,进一步巩固竞争优势

除了极致的供应链&门店运营效率外,蜜雪还有一大 “杀器 “——雪王 IP。在 IP 生意爆火的当下,蜜雪早在 2018 年就开始了 IP 生意的布局。

2018 年,蜜雪和华与华合作,创造出蜜雪的独家 IP——雪王,和泡泡玛特的 Molly,Labubu 一样,没有故事背景,只有一个 “土萌” 的人设。后续几年时间里蜜雪的大部分营销活动都围绕着雪王展开,线下门店设计、宣传物料、店员着装增加雪王的元素提升曝光度、线上通过造梗发起各种话题讨论,2023,2024 年更是连续推出两部雪王为主人公的动画片《雪王驾到》和《雪王之奇幻沙洲》,强化与消费者的情感链接。

根据第三方数据,2024 年声量和互动量较高的 IP 中,雪王的排名虽然低于 Chiikawa、Loopy、线条小狗,但已经超过了玲娜贝儿和 Jellycat,2025 年上市前雪王直接跻身第四名,成为 IP 界顶流。

蜜雪在招股书中也毫无吝啬对雪王的重视,将雪王视为蜜雪的 “终生代言人”。

表面上,IP 生意给蜜雪带来的好处不言而喻:1、推出雪王加持的新品提升产品溢价,贡献额外收入;2、营销效率大幅提升,通过各种雪王相关的表情包、短视频在各大平台传播降低获客成本

但海豚君认为更重要的是,由于其他茶饮品牌没有自己的 IP 形象,在蜜雪后续开拓市场的过程中雪王可以更加迅速帮助消费者建立品牌形象,提升品牌粘性。

整体来说,海豚君认为蜜雪真正的可贵之处在于通过自身巨大的规模&效率优势成功跳出了现制茶饮行业消费者忠诚度不高、竞争壁垒低下的商业模式,走向了类似于农夫山泉、可口可乐这种即饮行业的商业模式,并通过不断的拓店、托市场、强化供应链,抬升自己的护城河,让低价带很难再出现第二个竞争者。

此外,极致的性价比 + 大单品模式又可以帮助蜜雪成功穿越经济周期,抵抗经济下行期的扰动。

下篇,我们将重点放在蜜雪出海及中远期成长空间的测算,敬请期待!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56