明星基金普遍大亏20-40%,名不符实?

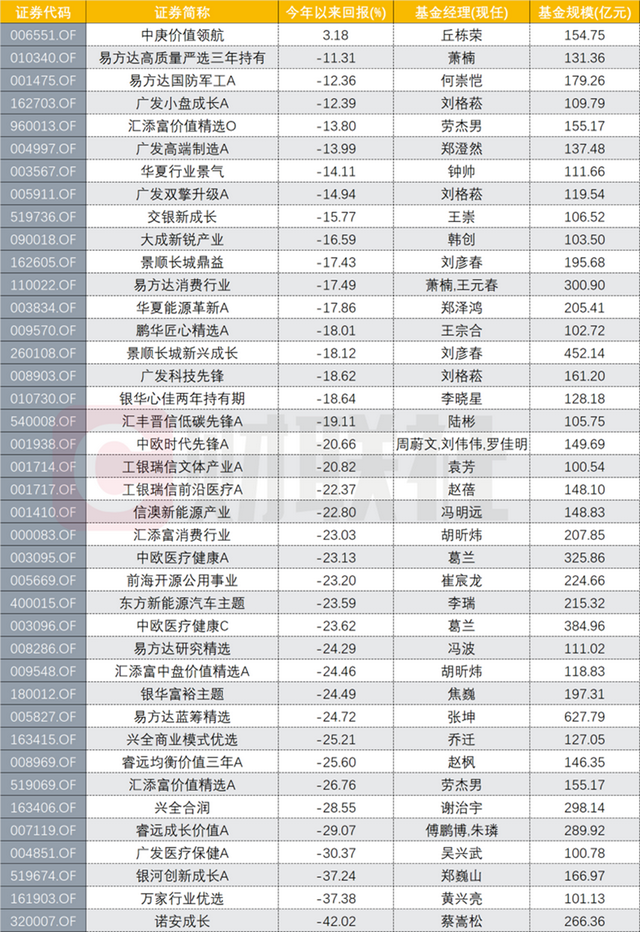

此前媒体统计了一下截至10月14日公募百亿基金的收益率情况。我们发现大幅亏损是今年的常态,大部分靠谱的基金经理今年亏损幅度在20-40%之间,除去年今年我们多次提及的丘栋荣之外无一幸免。对于真正有实力的基金经理,“我上我也行”“大佬也就那么回事”“凭运气赚到了凭实力亏回去”是今年不乏会出现的一个舆论环境。出现这样的舆情也可以理解,毕竟具体回撤情况确实不小,具体情况看媒体统计的下表。

那么问题来了,过去做出真实业绩的大佬为何会回撤那么多?这个幅度的年度亏损究竟代表什么?

要是让这些明星基金经理来回答这些问题,大概率只会这样说:今年回撤确实控制得不好有很多需要反思的地方,在这样的情况下应该更加审视持有公司的估值和确定性是否匹配。争取努力在将来为投资人继续做出好的回报。

这样的回答态度是端正的也是正确的,这是不断学习迭代的基金经理该有的品质,不这么回答的基金经理才有问题。但是,对于投资他们的基民来说,却还有一个需要自己解决的疑惑了。“既然大佬都承认错误了,为何要长期持有他的基金?”,投资公司也是如此,对于希望长期持有优秀公司的股民,发生了这么大幅的回撤,我们坚信的价值投资,到底是不是遮羞布?

这个问题其实很重要,真假价投之间其实就差这一层窗户纸。但归根结底考验的还是投资者对于“买股票就是买公司”这一简单常识是否思考透彻。

就让我们以公司视角审视回撤这个问题。

假设你有一家完全控股未上市的质量非凡的手工巧克力工厂,这家工厂是你一直慢慢运营出来的,总经理诚实可靠,你就是甩手掌柜,历史投入小到忽略不计,每年扣掉各项成本你能拿到手100万的利润且工厂开支成本都很低,买你家巧克力的都是忠实多金的老客户所以利润常年跟随通胀增长,而且基本没有波动。

去年随着资本市场火热,有上市公司找到你要收购,开价2000万对应20倍,你一想你也无其他特长做不了别的生意,现在无风险利率很低,你这生意基本没风险,不算通胀复利单利都有5%,而货币基金的利率还不到3.3%。于是你拒绝了报价。

今年,资本市场一片萧条,那家上市公司又来找你,说:“你这家厂不值钱了,今年只值1000万,你赶紧卖给我吧,不然你卖不掉。”

估计你内心会冷哼一声:卖1000万不算通胀十年都能回本,每年单利10%打底,而无风险利率又降低到了2%,这样的公司你给我来一打好吗,我也想买。

如果这家巧克力工厂是上市公司,那今年他的市值就腰斩了,那对于企业主来说,50%的回撤到底是不是亏损?其实不是,只要企业利润每年都是稳定正的且持续经营,作为企业家你不用看任何报价都比那些只会存货基的人有钱。

市场上太多瞧不起每年10%复利的公司了,但市场上要是有一个6%利率的债券,估计抢破头买。

基金的回撤也是如此,我们举个类似的例子,巴菲特的投资能力毋庸置疑,但如果让我们代入1970年-1975年持有伯克希尔股东的视角。你会发现,伯克希尔6年股价过山车,累计收益-4.5%,要是错过了1971年,你会经受长达4年的近腰斩之旅。代入那个年代肯定有人质疑:“巴菲特就那么回事”、“我上亏更少”。但显然这些人忽略了巴菲特是个顶级投资人的本质,讽刺的是这一阶段就有前期的重要股东选择卖出伯克希尔,永远错过了后面的丰厚回报。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56