又一并购重组!两家半导体“小巨人”强强联合,瞄准国产替代大机会

近期,半导体企业出手频频,并购重组大动作不断。

解决半导体封装材料“卡脖子”问题,华海诚科拟以11.2亿元收购衡所华威剩余70%股权,实现对其的完全控股。

今日,华海诚科开盘拉升,一度涨近4%,后有所回落,翻绿微跌,最新报86.23元/股,总市值69.58亿元。

自去年9月24日以来,华海诚科股价一度翻倍,最高报103元/股,近11个交易日回撤超12%。

16亿元合并

3月12日晚,华海诚科公布,拟通过发行股份、可转换公司债券及支付现金的方式购买绍兴署辉等13名股东持有的衡所华威70%股权并募集配套资金,交易价格11.2亿元。

根据交易方案,华海诚科将以56.35元/股的发行价格,向绍兴署辉、上海衡所等部分交易对方发行股份567.88万股,支付股份对价3.2亿元;向炜冈科技、丹阳盛宇等交易对方发行可转债479.99万张(面值100元/张),支付对价4.8亿元;另以现金支付3.2亿元。

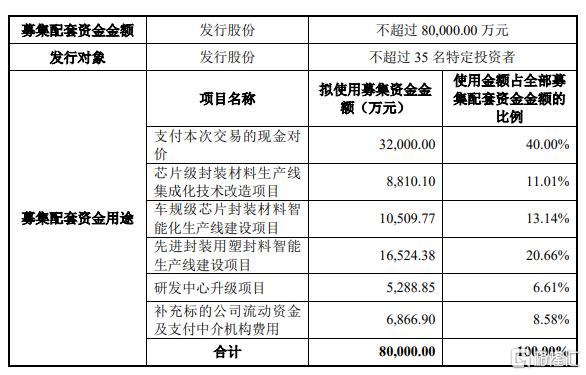

配套募资的8亿元中,3.2亿元用于支付现金对价,其余资金投向芯片级封装材料生产线技术改造、车规级芯片封装材料智能化生产线建设、先进封装用塑封料智能生产线建设、研发中心升级及补充流动资金等。

此前,华海诚科已经以4.8亿元的价格收购了衡所华威30%股权。

因此,此次交易完成后,华海诚科将持有衡所华威100%股权,衡所华威将成为华海诚科的全资子公司。

两家“小巨人”强强联合

资料显示,华海诚科是专注于半导体芯片封装材料的研发及产业化的国家级专精特新“小巨人”企业,主要产品为环氧塑封料和电子胶黏剂。

而衡所华威是一家从事半导体芯片封装材料研发、生产和销售的国家级专精特新“小巨人”企业。

衡所华威及其前身已深耕半导体芯片封装材料领域四十余年,系国内首家量产环氧塑封料的厂商,后期融合了德国和韩国的技术, 拥有世界知名品牌“Hysol”。

衡所华威的客户包括一批全球知名的半导体企业,如安世半导体、日月新、艾维克斯、基美、意法半导体、安森美、德州仪器、威世等国际半导体领先企业以及长电科技、通富微电、华天科技、华润微等国内半导体封测龙头企业,同时打入英飞凌、力特、士兰微等供应体系。

合并衡所华威后,华海诚科在半导体环氧塑封料领域的年产销量有望突破2.5万吨,稳居国内龙头低位,跃居全球出货量第二位。

据介绍,环氧塑封料是半导体产业中关键性的基础材料,高性能尤其是先进封装用环氧塑封料目前主要由外资厂商垄断,依赖进口,长期属于“卡脖子”产品,国产替代空间大。

随着半导体需求的增加,环氧塑封料市场增长空间较大。

根据SEMI的数据,预计2024年全球半导体材料市场将小幅增长0.17%,市场规模约668.4亿美元。包封材料市场规模约35亿美元,增长4.79%。

据中国半导体支撑业发展状况报告预测,2024年中国包封材料的市场规模约为66.9亿元,增长1.98%。

华海诚科并购衡所华威,有望通过强强联合,共同努力攻坚,解决半导体封装材料行业的“卡脖子”问题。

此外,双发合并后的盈利能力有望进一步增强。

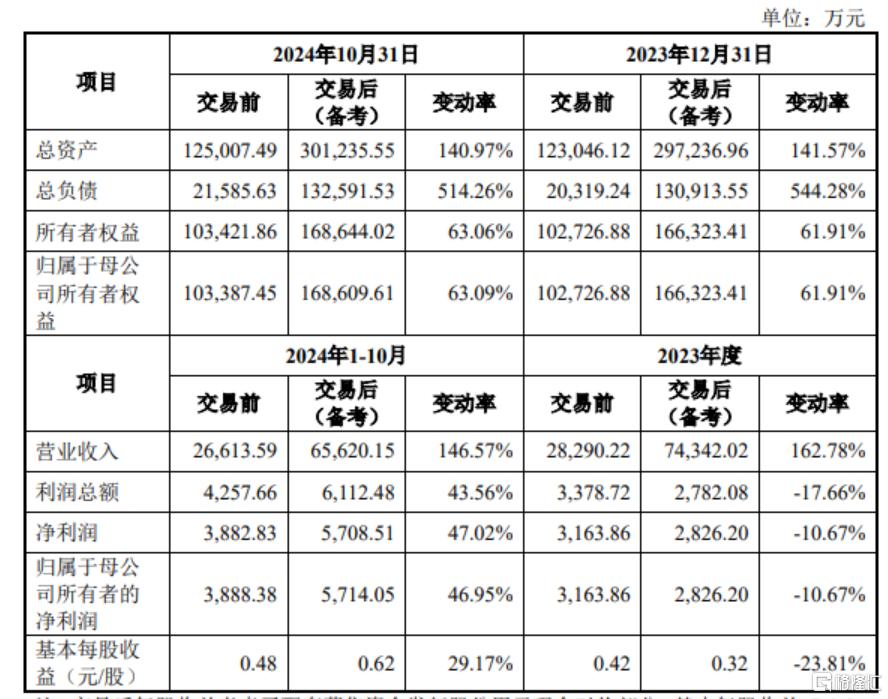

据公告,若以2024年前10个月两家公司的财务数据测算,交易完成后,华海诚科总资产将从12.50亿元增至30.12亿元,增幅140.97%;营业收入、归母净利润将分别提升至6.56亿元、5714.05万元,较收购之前增长146.57%、46.95%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56