算力热潮席卷!宏景科技再签7亿大单

算力牛股又签大单。

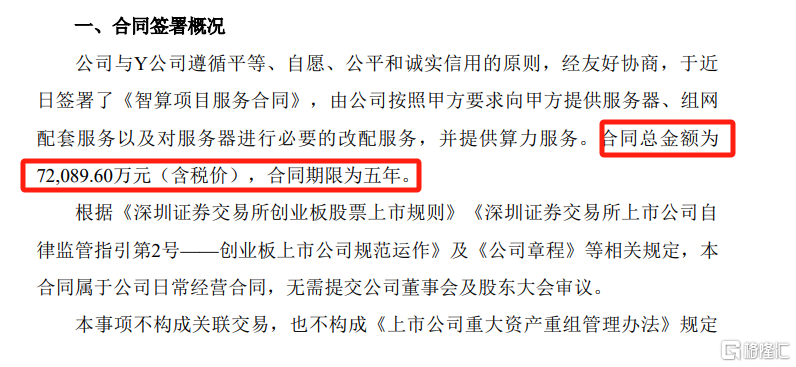

3月12日晚,宏景科技宣布,与Y公司签署总金额为7.21亿元的《智算项目服务合同》,合同期限为五年。合同内容包括公司向Y公司提供服务器、组网配套服务以及对服务器进行必要的改配服务,并提供算力服务。

这是继2月25日与深圳“X公司”签订1.61亿元订单后,宏景科技在20天内斩获的第二笔算力大单,累计订单金额达8.82亿元。

股价表现方面,今日宏景科技开盘涨超7%。今年2月,宏景科技股价累计涨幅为97.26%,3月份至今,公司股价累计上涨超30%。

再签7.21亿算力合同

累计订单破21亿

资料显示,宏景科技成立于1997年,于2022年11月11日在深圳证券交易所创业板上市,起家于智慧城市业务,后转型算力服务新赛道。

2023年,公司新增算力设备集成服务,2023年该板块营收约为1.16亿元,营收占比在15%左右,其智慧政务与智慧建筑领域的业务占据公司总业务的7成。

自2024年10月以来,宏景科技累计签署了多个大额算力业务合同,总金额超过21.86亿元。

2025年2月25日,宏景科技发布公告称,公司与深圳X公司签署《项目集成服务合同》,提供算力服务器集成服务,合同金额1.61亿元。这是继2024年10月、11月连续签订三份总额超13亿元的算力服务合同后,双方的再次合作。

2025年3月12日宏景科技又公告与Y公司签署7.21亿元智算项目服务合同。

对比下,宏景科技2023年营收只有7.71亿,这一个7.21亿元订单就等于去年一年了。

对于公司频频获得大额订单,宏景科技表示,公司凭借多年数据中心的建设经验、技术、专家人才团队和供应链整合能力,深入人工智能产业、以算力赋能场景,实现了算力业务板块营业收入和业务格局的“双突破”。

公司认为随着国内优质公司在大模型推理层面业务场景商业化的探索以及运用场景的多样化和普及度,算力需求仍然旺盛,公司争取获取更多的订单。

客户身份成谜

值得注意的是,近期海南华铁、蓝耘科技等公司也宣布了与“X公司”签订的37亿元级算力合同,而宏景科技此次的“Y公司”与“X公司”存在诸多相似点:服务期均为五年、甲方均为有限责任公司、服务费按月支付。

市场猜测这些神秘客户或为同一家互联网大厂。

尽管各公司对客户信息讳莫如深,但业内人士分析,阿里巴巴、腾讯等大厂近期显著增加算力投入,可能正是订单背后的推动力

2024年亏损预计不低于4500万元

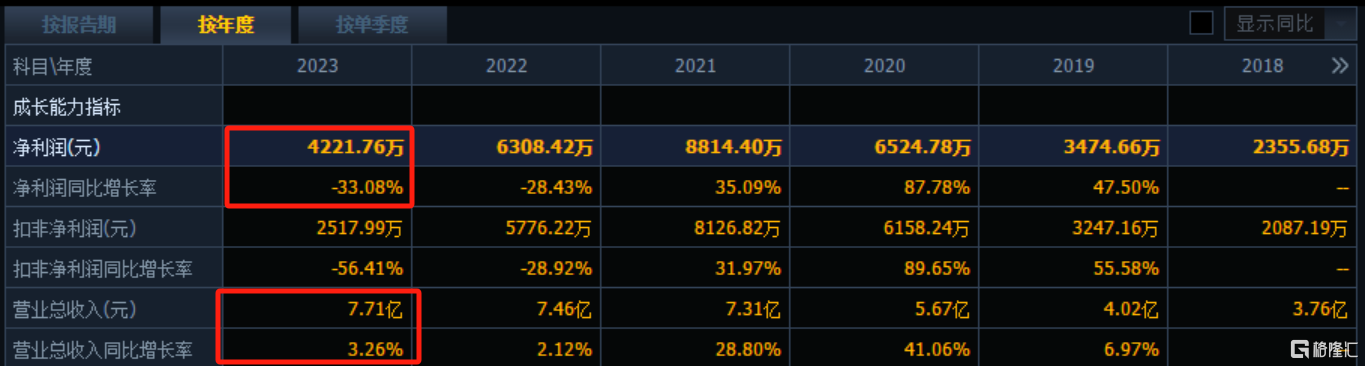

财务数据方面,宏景科技2023年全年营业收入为7.71亿元,同比增长3.26%,但归属于上市公司股东的净利润为4221万元,同比下降33.08%。

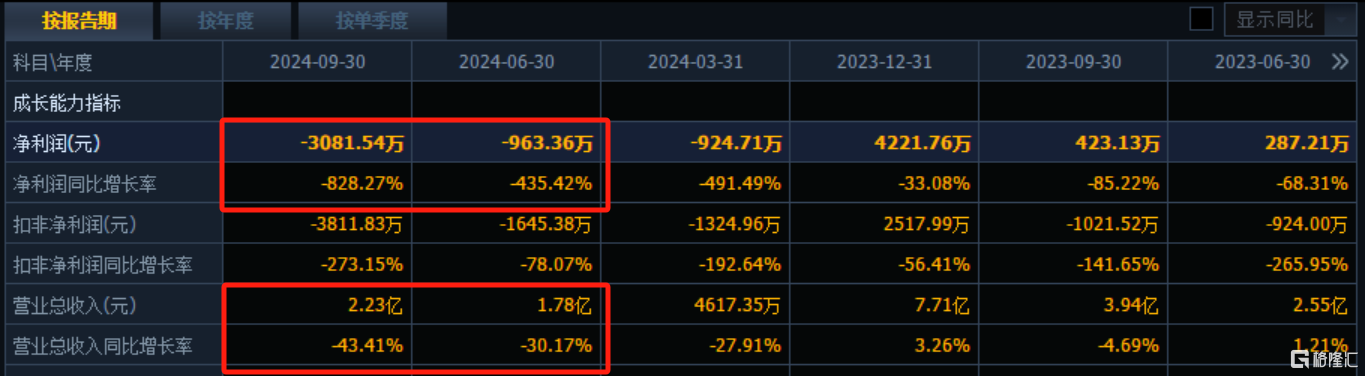

2024年上半年营业收入为1.78亿元,同比下降30.17%;归属于上市公司股东的净利润为-963万元,同比大幅下降435.42%。

2024年前三季度营业收入为2.23亿元,同比下降43.41%;归属于上市公司股东的净利润为3081.54万元,同比大幅下降828.27%。

根据宏景科技2024年度业绩预告,公司预计2024年归母净利润亏损4500万元至6400万元,而上年同期盈利4221.76万元;扣非净利润亏损5370万元至7270万元,上年同期盈利2517.99万元。

对于业绩变动原因,公司认为,主要是市场竞争加剧导致毛利率下降,以及项目验收进度延缓和回款不及预期导致应收账款增加和坏账准备计提金额上升。

此外,预计非经常性损益对净利润的影响金额约为870万元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33