发生了什么?千亿巨头突发暴涨,主力抢筹超11亿

今日午后,市场情绪全线回暖,算力相关概念股全天活跃,尾盘有所跳水。

A股中兴通讯快速拉升,一度涨近9%,逼近涨停,最终收涨4.64%,报38.78元/股,总市值为1855亿元,成交额97.55亿元,获主力资金净买入11.22亿元位居首位。

港股中兴通讯一度涨近9%,最新涨超3%,报28.75港元/股,总市值1372.87亿元。

消息面上,3月13日,美国对中兴通讯长达七年的禁令到期。这是中兴通讯发展历程中具有里程碑意义的时刻,也为其带来全新契机。

此前,美国商务部禁止美国公司向中兴通讯销售零部件、商品、软件和技术7年,直到2025年3月13日。

此外,《2025政府工作报告》首次提及6G并强调建立未来产业投入增长机制。

业绩“爆雷”?

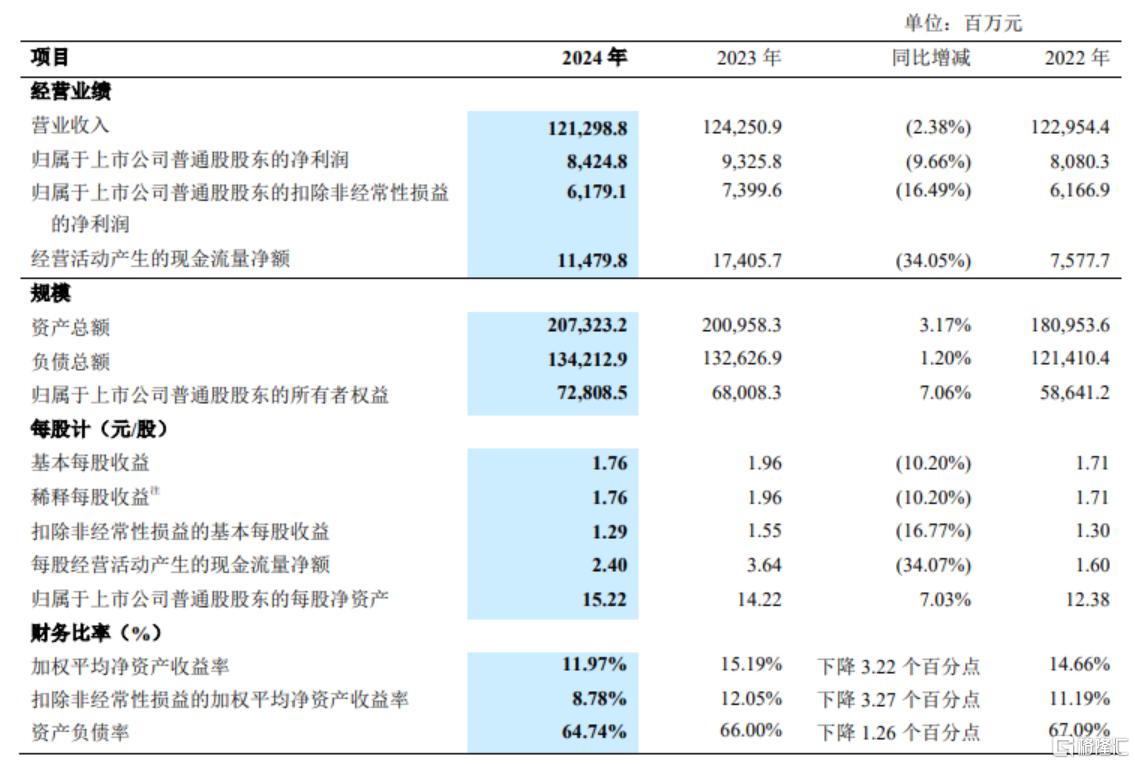

2024年,尽管已在降本增效,但中兴通讯还是出现了自2019年以来首次营收、净利双双下降。

期间,中兴通讯实现营收1212.99亿元,同比下降2.38%;归母净利润为84.25亿元,同比下降9.66%。

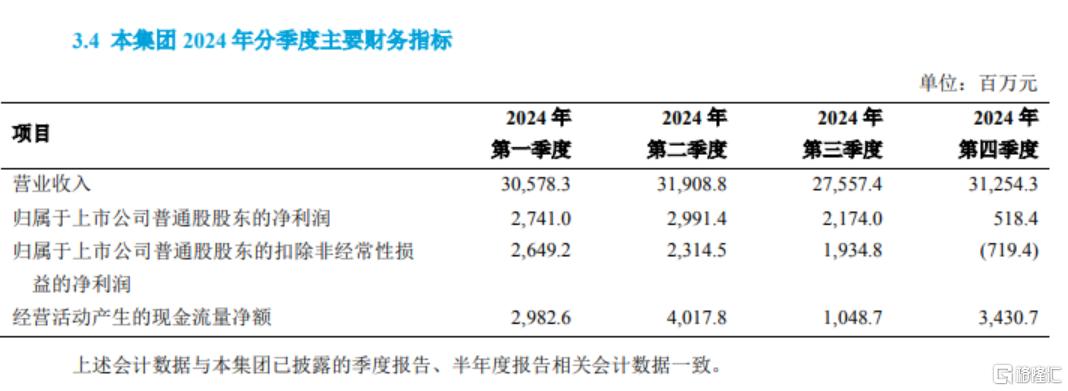

以此计算,中兴通讯去年四季度实现营收312.54亿元,同比下降10.34%;归母净利润5.18亿元,同比下滑65.08%;扣非净利润亏损达7.19亿元,由盈转亏,同比大降341.13%。

这个扣非的同比增速创下了2018年二季度大降366.51%以来的新低,被多数投资者认为是“爆雷”。

资料显示,中兴通讯主要有三大业务,分别是运营商网络、政企业务和消费者业务。

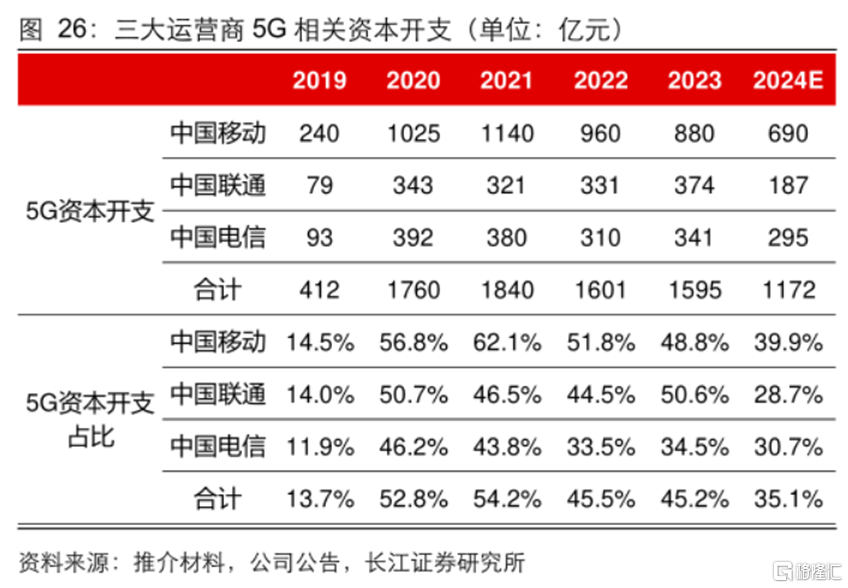

其中,运营商网络业务出现疲软,收入承压,中兴通讯正在加速向“连接+算力”转型。

去年,中兴通讯的运营商网络业务实现营收703.27亿元,同比下滑了15.02%,毛利率为50.9%。

同时,上游三大运营商纷纷缩减5G资本开支,5G相关资本开支从2021年的1840亿元降至2024年的1172亿元,资本开支占比从54.2%降至35.1%。

政企业务营收为185.66亿,同比大增36.68%,毛利率为15.33%,同比大幅下降19.58个百分点。

消费者业务营收为324.06亿元,同比增长16.12%,毛利率微增为22.66%。

中兴通讯的流动性风险也值得关注。2024年公司经营活动现金流净额约为114.8亿元,同比减少34.05%,有息负债总额达608亿元。

中兴通讯的这份财报暴露了5G红利消退后的增长瓶颈,叠加成本控制失效和新兴业务转型迟缓,短期内业绩修复面临较大挑战。

管理层高薪引争议

最为投资者诟病的是,中兴通讯虽号称是在降本增效,但成效却并不大。

在业绩下滑的同时,公司员工总数从2023年的7.2万人降至6.8万人,裁员近4000人,其中2209名为研发人员。

2024年底,中兴通讯的研发人员为33184人,研发费用为240.31亿元,均有所下降,但平均每位研发人员的研发投入却拔高到了72万元。

就在公司面临多重困境的同时,中兴通讯的高管还领着巨额的高薪。

CEO李自学2024年薪酬总额7900万元,总裁徐子阳2024年薪酬为9800万元,顾军营2024年薪酬总额8425万元,监事谢大雄薪酬6083万元。

展望未来,中兴通讯目前仍处于转型关键期,能否成功搭上AI算力大潮,迎来新的增长点,仍需时间验证。

美银证券认为,随着中国电讯营运商及通讯服务提供商订单量增加,中兴通讯服务器业务于2024年大幅扩张,预期可受到数据中心产业发展及服务器需求增加的带动而获得重新评级,预计今明两年服务器业务将保持强劲增长。

美银证券看好中兴通讯服务器业务发展,将其投资评级从“中性”上调至“买入”,目标价由21港元上调至32港元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33