灿谷(CANG.US)Q4:能源+算力新业务带动业绩高增,战略转型重构成长逻辑

近期,灿谷(CANG.US)公布了2024年第四季度及全年财务业绩,惊艳了资本市场。

财报显示,公司Q4营收为6.680亿元(人民币,下同),去年同期为1.302亿元,同比增速高达413%。净利润为5590万元,去年同期净亏损为1.038亿元,对比去年,灿谷的盈利能力显著提升。

而回顾2024年,资本市场实际早已嗅到了灿谷的价值潜力,去年全年股价涨幅超330%。可见灿谷成为了投资者长期配置的投资标的。

收获真金白银的“赞赏”,灿谷做对了什么?

商业化能力强劲,验证战略转型正确

灿谷的业绩发生上述积极变化,核心在于公司顺应趋势去做前瞻性的战略转型。

据了解,2024年11月,灿谷押注数字货币赛道,布局了“大饼”采矿业务。灿谷以4亿美元的总价收购了一批总算力达50 EH的“大饼”矿机,截至11月15日,已成功部署的算力为32EH,由此成为全球第三大“大饼”矿商。第四季度,公司共开采933.8枚“大饼”。

从结果来看,财报显示,“大饼”采矿业务Q4实现了6.530亿元营收,占总营收的比例达97.8%,这意味着该新增业务带动公司营收飞跃式增长。得益于此,灿谷2024年全年净利润近3亿元,对比2023年亏损3790万元实现了大幅扭亏。

可见灿谷成功抓住了数字货币领域的市场机遇,数据验证了公司大刀阔斧转型的正确,从投资者的角度看,灿谷的价值逻辑迎来了重估。

而随着战略转型的调整,过去汽车相关业务带来的信用风险敞口进一步减少。截至2024年12月31日,公司促成的融资交易未偿余额总额为39亿元,风险敞口11亿元。另外,2024年灿谷信用损失净回收2.699亿元,相比于2023年全年净回收1.365亿元实现了翻倍。

这意味着,随着汽车业务退出历史舞台,这部分业务的信用风险有望在较短时间内出清,将不会成为投资者选择灿谷时,首要考虑的风险因素。这反而还会给灿谷逐步提供一定的流动性,助力其在数字货币领域保持扩张,打开更多想象空间。

从现金流来看,灿谷坚持战略转型,但资金储备依然充沛。截至2024年末,公司现金及现金等价物及短期投资的总余额为25亿元。针对公司可持续发展,灿谷具备充足的实力去探索更多前瞻性的战略布局。

“能源+算力”开启新周期,成长空间值得期待

回到价值投资逻辑,灿谷后续发展该如何评判?

灿谷首席执行官Jiayuan Lin在最新发言中给出了答案,要将“能源+算力”确立为公司未来发展战略的核心。

先看“算力”,灿谷此前明确规划了50EH的“大饼”挖矿算力,2025年或有望进一步规划更多算力。这意味着,灿谷的算力规模将至少上升到全网第二的位置,进一步开采更多“大饼”。

而长期来看,“大饼”的价值持续增长是相当明确的,灿谷作为“数字货币矿产股”,无疑能被给予更高的期待。

具体而言,目前海外多家机构都已增加“大饼”仓位,并提供相关的ETF等产品。这意味着机构看好其长期价值潜力。更重要的是,以常见的ETF等形式被大众接受,数字货币已经迈入到了大类资产配置时代,长期可能会追赶贵金属和其他各种价值存储方式,加上每四年的“减半”事件带来价格上移,不难推断“大饼”或许还有较大的成长空间。

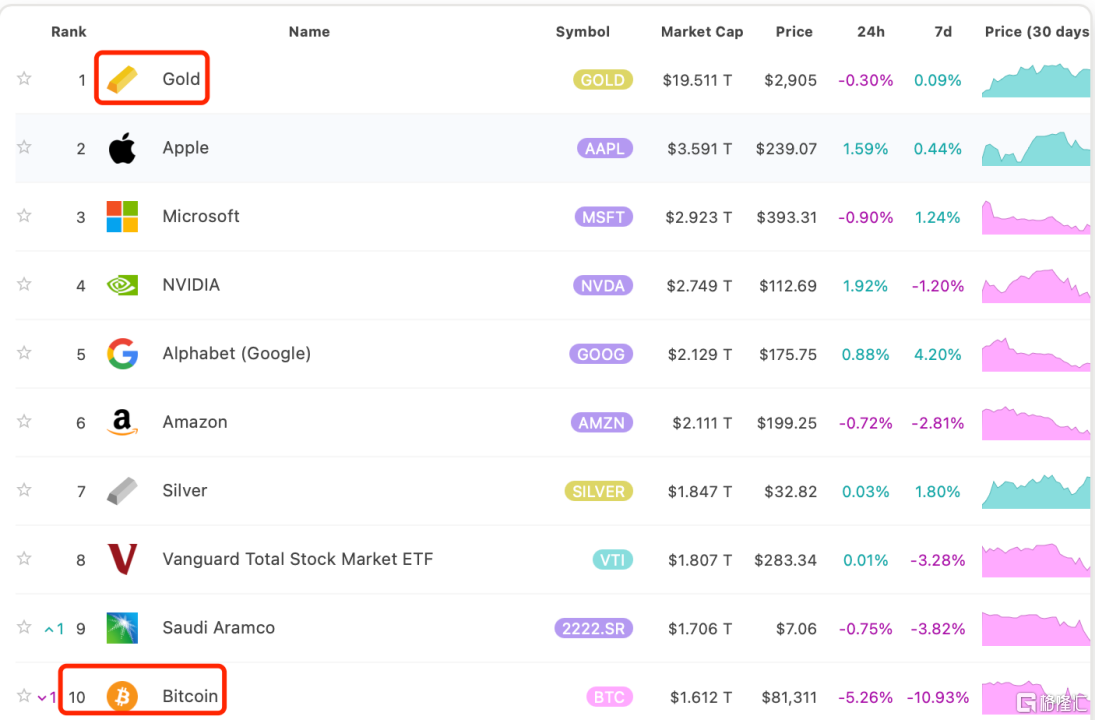

根据8MarketCap网站数据显示,截至3月10日,黄金的总价值为19.511亿美元,白银为1.847万亿美元,“大饼”为1.612万亿美元。结合灿谷的算力布局,公司凭借算力优势或能享受到“大饼”升值而形成的增长动能,盈利能力加速提升。

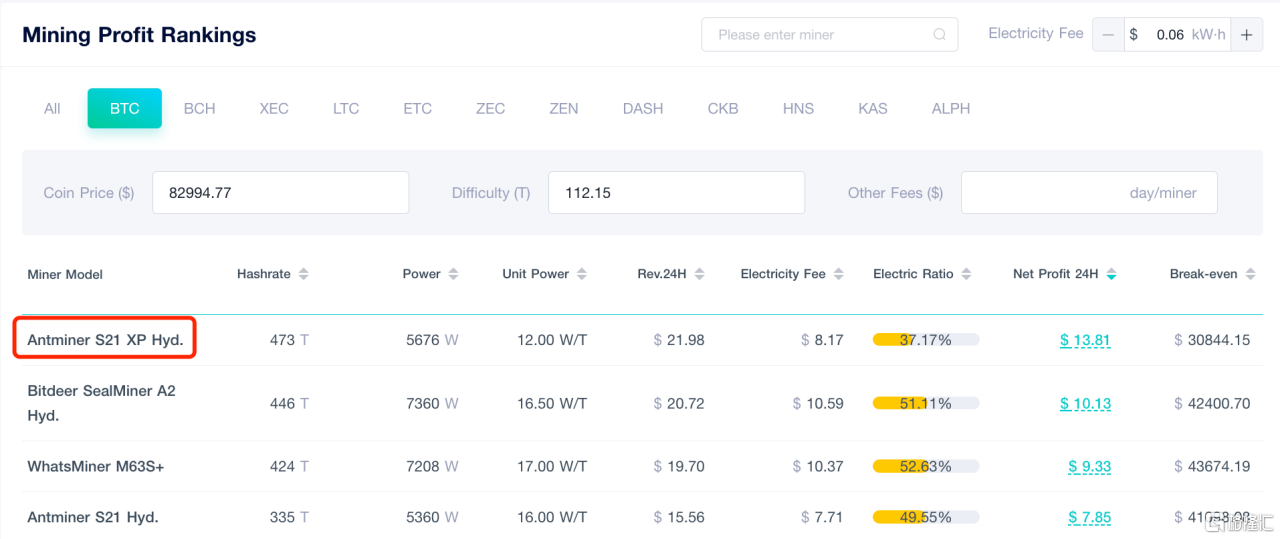

再看“能源”,财报中披露,第四季度灿谷平均开采成本(不包括矿机折旧)为67769.9美元。按照Antminer S21 XP矿机、0.06美元千瓦时电费、“大饼”挖矿难度112.15T来计算,该矿机的关机币价在30844.15美元。

对比发现,或是受电费影响,灿谷的平均开采成本整体还是偏高的。这也意味着,灿谷抓住能源领域的市场机遇,进一步优化成本,其在数字货币领域的盈利空间将由此进一步扩大。

灿谷的算力分布在包括北美(美国、加拿大)、中东(阿曼)、南美洲(巴拉圭)和东非在内等地区。结合政策面来看,灿谷将受益于美国新政府降低能源价格的大趋势,获得更低的开采成本。另外据了解,灿谷手握大量算力,有望与光伏电站、储能等企业达成长期合作。由此通过延伸产业链布局,优化业务成本,灿谷也将有机会探索未来业务层面新的可能。

横向对比其他全球上市矿企,Marathon Digital(MARA)市值55.4亿美元、Riot Platforms(RIOT)市值29.31亿美元,灿谷市值3.538亿美元。2025年灿谷的哈希率有望位居第二,虽然在整体营收规模上仍不及前两家,但灿谷大概率将有较高的成长曲线,或将更快缩小和MARA、RIOT的市值差距,增长空间显而易见。

综合来看,数字货币赛道更具潜力的市场空间,而“能源+算力”结合的战略,两者可以形成一定的互补,灿谷的成长潜力十足,投资者也将给予灿谷的价值增长更高的期待。

总结:

灿谷的战略眼光值得肯定,每一次果断的战略转型都能助力其发展迈上新的一级台阶,从发展的眼光去看,灿谷增长的天花板多高依然未知。至少对于投资者来说,灿谷长期能够不断释放出价值,可以说是“明牌”的事情。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33