优优绿能IPO冲刺背后:2024净利首降4.73%,关联交易占比较高,研发费用不及行业平均

2月底,深圳市优优绿能股份有限公司提交了创业板IPO注册申请,计划募资7亿元投向充电模块生产及研发项目。尽管优优绿能2021至2022年业绩曾以超100%的年复合增长率狂奔,但2024年净利润首次下滑、过半收入依赖股东客户、研发投入仅为行业均值一半等风险,使其成长性和独立性备受质疑。

业绩“大变脸”:外销拖累导致净利首降,2025年一季度利润预计下滑近18%

优优绿能是一家专注于太阳能、风能等可再生能源研发、应用与推广的企业,致力于为全球充电站运营商、换电站运营商、新能源车企、充电桩系统客户及换电站系统客户等提供量身定制的产品和整体解决方案。然而,其最新的财务表现却呈现下滑态势。

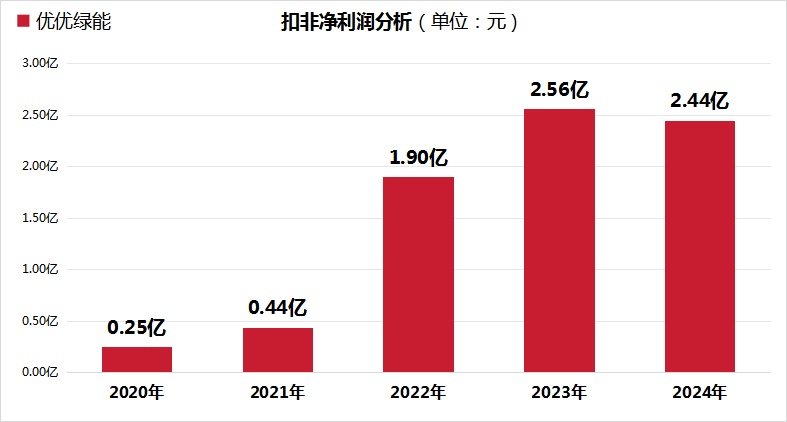

从优优绿能2024年的财报中看出,公司全年营收达到了14.97亿元,但同比增速却从2023年的39.24%大幅下滑至8.86%。更为严重的是,扣非净利润为2.44亿元,同比下滑了4.46%,这标志着公司此前连续四年的增长势头被终结。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice

是什么因素导致优优绿能扣非净利润的下滑?海外市场萎缩是其中的关键因素。招股说明书等数据显示,优优绿能的外销收入从2023年的6.15亿元大幅降至4.24亿元,降幅高达31.01%。由于外销的毛利率(约40%)高于内销(约30%),这种收入结构的变化导致了公司整体盈利能力的下降。

此外,国际政策的变化也给优优绿能带来了不小的压力。欧盟近期计划加强电动汽车产业链的本土化,要求充电设备提高“本地含量”。而优优绿能的外销收入中,33.78%占比集中在欧洲市场,这给公司的业务带来了不确定性。

据创业最前线等数据测算,如果优优绿能的外销收入再降50%,那么公司的净利润将缩水39.18%。

与此同时,优优绿能的现金流状况也在恶化,暴露了公司的经营隐患。2024年,公司的经营活动现金流净额为1.13亿元,同比降低了60.41%。应收账款余额占营收的比例也从2021年的40.98%大幅升至2024年的81.86%。部分客户的回款周期延长,导致优优绿能的资金链承受了压力。

在营收、利润、经营现金流都出现下滑的情况下,优优绿能2025年一季度的业绩更是隐忧。报告期内,公司预计扣非净利润同比变动将在-17.57%至0.09%之间,最大下滑幅度将近18%。

股东客户“投喂”过半收入,深交所三度追问利益输送疑云

优优绿能的招股书揭示了其与关联客户之间的紧密交易情况。从2019年至2024年上半年,优优绿能对ABB、万帮数字等关联客户的销售额占比一直维持在30%以上,其中在2020年更是达到了64.58%的高点。

特别是万帮数字,这家由控股股东万帮新能源持股2.67%的公司,在2020年为优优绿能贡献了高达50.90%的营业收入,显示出优优绿能对这一客户的高度依赖。

值得注意的是,从2024年6月末的优优绿能十大股东名单中,可以看到ABB持有公司462.48万股,占股比例达到14.68%,成为第三大股东。而万帮新能源也持有84万股,占股比例为2.67%,位列第七大股东。这种客户与股东身份的重叠,引发了监管层对交易公允性的三次质疑。

深交所更是在问询中直接指出了客户入股的商业合理性问题。以万帮新能源为例,它在2019年以800万元的价格获得了优优绿能8%的股权,然后在2020至2021年期间分批减持套现,而与此同时,优优绿能对其的销售额却大幅增长。此外,前海天同等机构入股的价格(每注册资本8.96元)也低于ABB的入股价格(每注册资本9.95元)。尽管公司解释称这是因为“未设回购条款”,但估值差异的合理性仍然没有得到充分解释。

与此同时,优优绿能的应收账款风险也在不断增加。随着公司对ABB、BTC POWER等客户的销售额快速增长,并持续开拓新的海外客户,公司的外销收入也实现了快速增长。

然而,根据慧炬财经的分析却发现,到2024年上半年末,ABB、BTC POWER等4家关联客户的应收账款占比仍然高达19.12%,虽然较2023年的26.30%有所下降,但仍然高于非关联客户的应收账款占比。

图片说明:优优绿能的客户合作稳定性风险说明,来源招股说明书

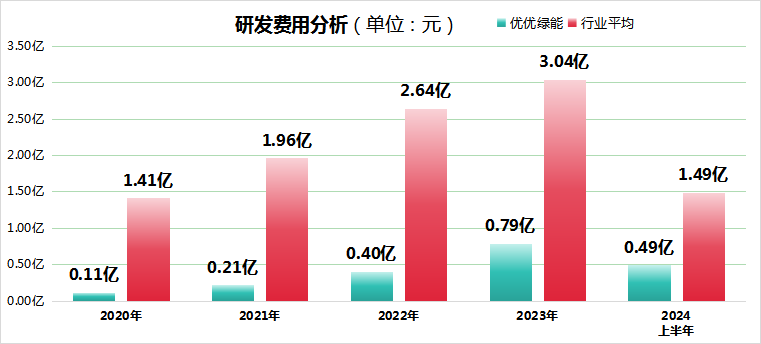

研发费用不及同行半数,募资合理性存疑

作为备受瞩目的国家级和省级专精特新“小巨人”企业,科技投入历来被视为其发展的命脉。然而,从优优绿能的最新数据来看,这家电气部件与设备行业的公司在科技研发上的投入似乎还有待加强。

根据GICS(全球行业分类标准)的划分,优优绿能身处电气部件与设备这一领域。2024年上半年的数据显示,该行业的平均研发费用高达1.49亿元,而优优绿能却仅为0.49亿元,不及同行平均水平的一半。

回望2022年和2023年,优优绿能的研发费用也分别只有0.40亿元和0.79亿元,依旧远低于行业平均的2.64亿元和3.04亿元。

说明:该图表由金融界上市公司研究院制作,数据来源自东财Choice

此外,优优绿能此次募资的合理性也引发了市场的广泛关注。公司计划将2.7亿元资金用于研发中心的建设,然而,目前的产能利用率仅为67.98%,这意味着公司现有的生产能力并未得到充分利用。

与此同时,优优绿能手头还持有高达6.45亿元的货币资金。考虑到公司在2019年至2023年期间已经累计分红3780万元,而此次却又计划募资1.6亿元用于补充流动资金,这样的资金规划令人存疑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33