建投黑色:关注负反馈带来的虚拟冬储机会

来源:CFC金属研究

摘要

近期黑色系产业链各品种价格明显走弱,市场关注能否再次出现负反馈。我们倾向于,未来仍将面临制造业出口下降,所带来的外部需求回落的冲击,五大品种表观需求偏弱风险高,钢厂若维持现有产量,冬储前高库存压力很可能成为现实,因此判断再次发生负反馈的可能性较高。但是,考虑到未来库存问题主要集中在板材,钢厂所需减产体量要弱于5-7月份那次,因此,本次即使出现负反馈其级别也要低一些。中短期黑色系继续考验7月份低点的可能性非常大。一旦本次负反馈成型,也为产业链上下游冬储提供了条件。特别是钢厂端原料库存可用天数明显偏低,冬储补库力度将超过国庆前,冬储对原料价格具备明显的上行驱动,间接带动钢材价格上行。

策略:

关注黑色系2305合约跌破7月份低点后,在盘面建立虚拟库存的机会。

风险提示:

会后需求好转

一

终端需求不足,黑色系价格再次走低

国庆节后第一天,黑色系商品价格普遍上涨,但此后受疫情及管控政策放松预期落空打击,黑色系价格再次转弱。本轮价格下跌的时间节点超出预期,但是从终端需求来看,黑色系产业链整体价格下移又具有必然性。

从房地产需求来看:信用风险及收入预期下降导致居民购房偏谨慎,虽然近期利好政策频出,但是商品房销售并未实质性好转。8月份商品房单月销售面积同比下降22.5%,12月循环累计同比下降20.2%,高频数据30城商品房周度销售同比降幅亦超20%。商品房销售不见好转,前端的施工面积和新开工面积仍然在逐渐下沉。8月份新开工面积同比下降45.6%,施工面积同比下降4.5%。按照商品房销售到新开工面积链条的传导规律来看,商品房销售好转需要两个季度左右。也就是说,房屋新开工面积疲软表现将延续至明年上半年。而随着近期“保交楼”政策逐步落地,房屋竣工面积有所好转,其与新开工面积形成明显的剪刀差,也会带动施工面积继续回落。未来房地产用钢需求难以看到增量,且仍有下滑风险。

从基建需求来看:得益于前期政府债券融资的大幅增加,6-8月份基建投资当月同比增幅均在10%以上。虽然最近两月新增政府债券融资同比增速边际走弱,但是国务院要求5000多亿地方政府专项债结存限额10月份之前落地将会对基建资金形成有利补充,我们认为四季度基建投资仍将维持较高的增速。但是政府债券融资已经出现拐点,考虑到基建投资增速拐点往往落后于政府债券融资1-2个季度,明年基建投资增速出现明显下降的风险偏高。强劲的基建投资将对四季度用钢需求形成支撑,但明年支撑作用减弱的风险非常大。

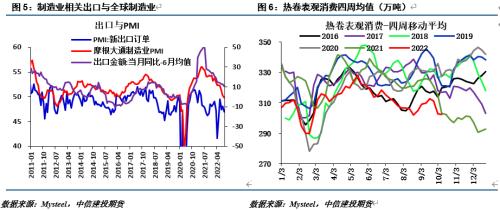

从制造业需求来看:目前国内制造业弱稳为主,与制造业企业普遍沟通了解到多数企业4季度接单情况并不理想,特别是涉及到出口的企业,普遍反应接单情况同比下滑超过30%。国内制造业出口接单情况与全球制造业呈现同向波动,自今年二季度以来全球制造业PMI加速下行,带动国内新出口订单持续走弱,8月份出口金额同比增速7.1%,环比走弱10.8个百分点。海外制造业对国内钢材需求的拖累主要体现在以热卷为代表的工业材,从热卷表观消费来看,10月份表观消费周度均值略微不足300万吨,数据表现依旧较差,可见海外拖累正在逐步兑现。那么外需拖累的峰值是否已过,我们认为恐怕还没有。目前欧洲制造业PMI已经连续三个月处于收缩周期,而美国制造业仍有一定韧性,但是随着美联储持续加息,美国制造业终将进入收缩周期,这对未来工业材的拖累将更加明显。

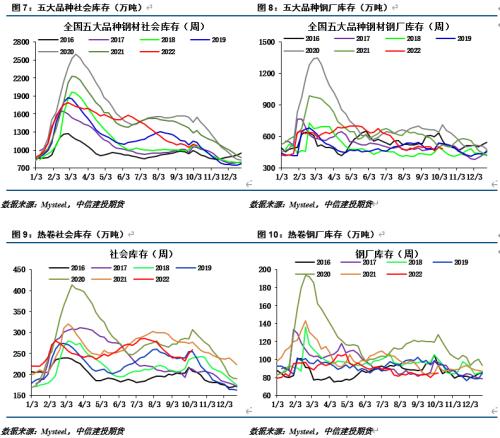

本轮下跌能否形成负反馈?目前,五大品种社会库存1078万吨,钢厂库存483万吨。按照周度产量960万吨、表需1000万吨线性外推来看,去库速度将明显弱于前两年的50-80万吨,但是如果钢厂出现明显减产,假设产量降至920万吨,去库速度将和2020年持平,考虑到现在库存明显低于2020年,到12月份库存或将不足700万吨,大幅低于往年平均水平。如果需求维持当前水平,并不具备形成负反馈的条件。但是如果今年余下时间需求和2021年相当的话,表需将仅有950万吨,对应产量920万吨,去库速度将仅剩30万吨。这种情形下到年底时,库存将和往年相差不大,否则高库存难以避免。而根据前面需求的分析来看,建材需求与前期可能变化不大,而板材需求不足的问题正在显现,确实有走负反馈的可能性。

那么负反馈的级别和5-7月份相比如何呢?一方面,五大品种库存并不高,要匹配未来合理的降库幅度,减产仅需在当前水平减产40万吨,这一数量要明显低于5-7月份最大120万吨的体量。另一方面,从现在钢材库存结构来看,本轮负反馈更可能是由热卷引发的。螺纹钢钢厂库存和社会库存并不大,290余万吨的周度产量与320万吨上下周度表需基本匹配,未来冬季季节性减产与需求缓慢下移也基本匹配;而热卷社库明显积累,厂库低位小幅增加,热卷库存压力要高于螺纹,而未来可能略低于300万吨的表需与产量基本相当,板材不减产去库压力将明显加大。而5-7月那次,多数钢材品种均有问题。所以,如果发生负反馈,其级别要低于5-7月那次,其价格跌幅也要低于上次。

二

黑色系中枢下移,为产业链冬储提供有利条件

1.钢材冬储

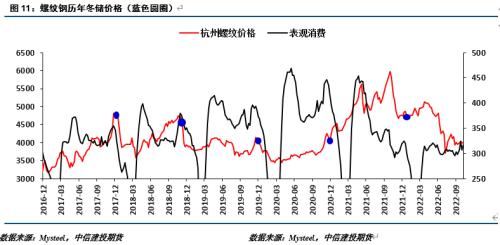

今年冬储环境要比前两年差很多。2020年冬储由需求上行周期为大背景,且供给端受到全年粗钢产量同比下降的限制,4000元/吨高价冬储节后盈利巨大。2021年冬储虽然需求已经进入下行周期,但供给端受到冬奥会和两会的连续长时间影响,4500元/吨高价冬储节后也有一定利润。然而今年冬储需求仍在下行周期,且供给端并没有特别的限制,所以贸易商对今年冬储的价格异常谨慎,普遍认为合意现货冬储价格在3500元/吨以下。目前现货价格在3900元/吨左右,离合意冬储价格仍有较大差异。但是,如果本次负反馈成功的话,期货2305合约价格将明显低于3500元/吨。届时参与虚拟冬储或比实物冬储要更有优势,时间节点上要比实物冬储提前。

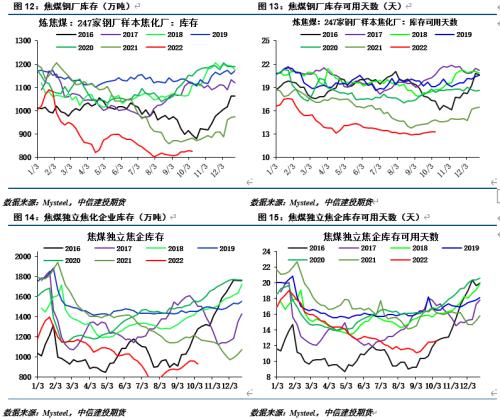

2.原料冬储

今年以来对于焦煤、焦炭、铁矿石及铁合金等原料的需求方而言,低库存和按需采购成为钢厂和焦化企业应对利润大幅收缩甚至亏损的主要策略。然而,这也导致原材料衍生出了一个典型的问题,长假前的补库会阶段性放大需求,导致原料价格弹性明显超过钢材,国庆前就是这样。未来对于钢厂和焦化企业而言,仍然面临冬季补库的问题,并且补库的需求和力度将会明显超过国庆前。

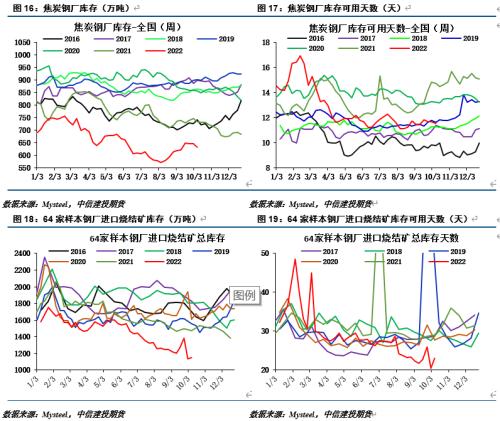

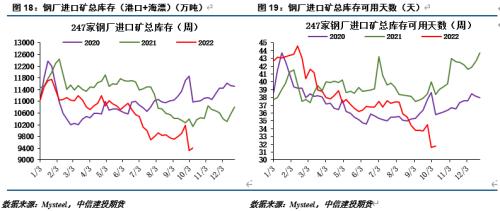

目前,钢厂焦煤库存826万吨,库存可用天数13.3天,距离冬储正常库存有三天的差异,对应焦煤量约170万吨的补库缺口(按照日均230万吨铁水产量估计,且钢厂消耗焦炭量又40%左右由为自产);焦化企业焦煤库存929万吨,库存可用天数12.65天,距离冬储正常库存有四天的差异,对应焦煤量补库量约为330万吨(按照日均65万吨焦炭产量估算);钢厂焦炭库存632万吨,库存可用天数11.5天,距离冬储正常库存有一天的差异,对应焦炭补库量约100万吨。合计对应500万吨的焦煤补库需求和100万吨的焦炭补库需求。此外,钢厂烧结矿可用天数23天,距离冬储正常库存有7天的差异,对应铁矿石约2100万吨。然而目前钢厂港口库存仅有5300万吨,处于近7年最低水平,一旦集中补库钢厂议价能力将处于弱势低位。可见钢厂和焦化企业目前原料端的低库存在冬季补库需求较大,会对阶段性的供需造成重大影响,补库启动后原料价格上行驱动较强。

三

小结

近期黑色系产业链各品种价格明显走弱,市场关注能否再次出现负反馈。我们倾向于,未来仍将面临制造业出口下降,所带来的外部需求回落的冲击,五大品种表观需求偏弱风险高,钢厂若维持现有产量,冬储前高库存压力很可能成为现实,因此判断再次发生负反馈的可能性较高。但是,考虑到未来库存问题主要集中在板材,钢厂所需减产体量要弱于5-7月份那次,因此,本次即使出现负反馈其级别也要低一些。中短期黑色系继续考验7月份低点的可能性非常大。一旦本次负反馈成型,也为产业链上下游冬储提供了条件。特别是钢厂端原料库存可用天数明显偏低,冬储补库力度将超过国庆前,冬储对原料价格具备明显的上行驱动,间接带动钢材价格上行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47