FAO:全球谷物供需形势及价格走势

来源:广发黄埔荟

报告摘要

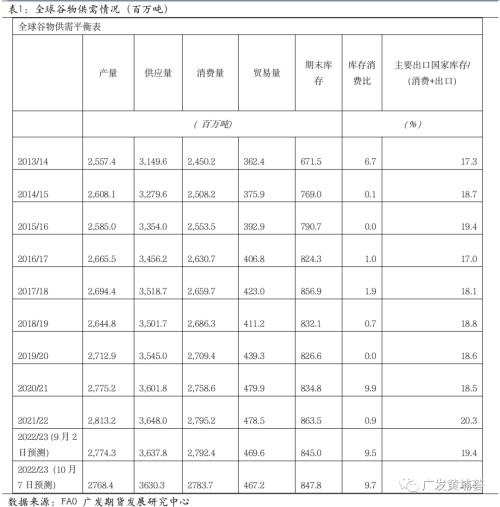

联合国粮农组织对2022年全球谷物产量的最新预报数为27.68亿吨,连续第二个月下调,环比减少590万吨,同比下降1.7%。

粗粮产量下调是本月谷物产量预测下调的主要原因。2022/23年度世界谷物消费量预报数为27.84亿吨,下调870万吨,较2021/22年度下降0.5%。

2023年季末世界谷物库存量预报数量为8.48亿吨,尽管环比上调了290万吨,但较期初水平仍下降1.6%。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.7%,低于2021/22年度的31.0%,但仍处于历史较高水平。

粮农组织对2022/23年度世界谷物贸易量预报为4.67亿吨,环比下调230万吨,较2021/22年度下降2.4%,所有主要谷物贸易量预计都将收缩。

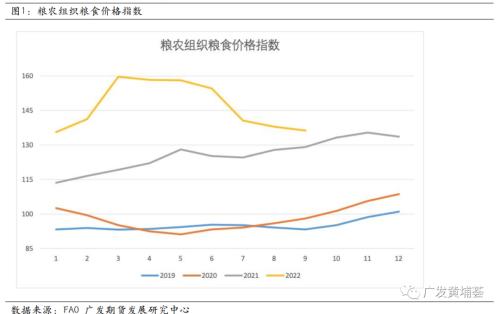

粮农组织谷物价格指数9月平均为147.8点,环比上涨2.2点(1.5%),同比高出14.9点(11.2%)。

报告正文

本文节选之联合国粮农组织(FAO)10月分布的《谷物供需报告》,该报告提供了全球谷物市场的最新观点,并对主要的粮食和食品价格进行跟踪。

全球谷物产量继续下调

联合国粮农组织对2022年全球谷物产量的最新预报数为27.68亿吨,连续第二个月下调,环比减少590万吨,同比下降1.7%。

粗粮产量下调是本月谷物产量预测下调的主要原因。鉴于恶劣天气持续抑制了主要生产国的单产前景,2022年世界粗粮产量预报数为14.68亿吨,环比减少1430万吨,同比下降2.8%。环比下调主要由美国玉米产量预期下降所致,一方面,降雨不足导致玉米单产预测下降;另一方面,该国玉米种植面积也小幅向下修正。欧盟和摩尔多瓦共和国的玉米产量预测也有所下调,但幅度较小,主要是较往年更加干燥的气候进一步影响了单产预期。根据巴西最近公布的官方数据,玉米产量预测微幅下调,但产量仍然处于该国历史高位。全球大麦产量预报数据上调了250万吨,部分抵消了玉米产量下调的影响,主要是俄罗斯大麦产量前景向好,目前预测为1.479亿吨,同比增长1.7%。乌克兰的粗粮产量预测与上月持平,为3310万吨,同比下降38%。

2022年世界大米产量预报本月环比减少了170万吨,至5.128亿吨(以碾米计),较2021年的历史高点下降2.4%,但仍高于平均水平;环比下调主要是由于中国的产量预测进一步调降,原因是持续的夏季干旱和高温影响了长江流域的作物长势;另一方面,近期爆发的严重洪灾则抑制了巴基斯坦的产量;还有其他一些国家的大米产量预测也有微幅下调。尽管伊朗、泰国和一些西非国家上调了产量预测,但总体仍无法扭转大米产量向下的趋势。

与粗粮和大米产量走势相反,2022年全球小麦产量本月预报环比上调了1020万吨,达7.872亿吨,同比增长1.0%,创历史新高。其中,欧盟软质小麦作物的单产前景改善,因此收成好于预期;而俄罗斯在利好天气条件的支持下贡献了本月上调的最大份额。在澳大利亚,播种时良好的土壤湿度和有利的降雨预测提振了产量前景,预计2022年该国小麦产量可能创下有史以来的第二高水平,仅次于2021年。因此,尽管阿根廷降雨不足导致作物状况略有恶化,阿根廷小麦单产预测的小幅下调并不会影响本月整体走势。此外,乌克兰本月小麦产量预报数据仍停留在2000万吨,较上年下降38%。

谷物消费量下降

2022/23年度世界谷物消费量预报数为27.84亿吨,下调870万吨,较2021/22年度下降0.5%。与产量预测一致,本月下调的主要因素也是粗粮所致。本月粗粮消费量预测下调640万吨,至14.91亿吨,较上一年度下降0.6%,几乎完全是饲料用量减少导致,但这也在预期之中。玉米饲料用量明显下降,特别是在欧盟和美国,国内收成减少导致供应紧张;加拿大上一年度由于其他谷物供应紧张导致玉米饲料用量过高,本季则有所回落。此外,2022/23年度大麦饲料用量预测同样下行,主要原因是摩洛哥产量下降导致饲料使用量收缩。在高粱方面,中国饲料用量的下降预期拉动了全球高粱饲料用量预测的下调。

粮农组织对2022/23年度世界大米消费量的预测较9月下调360万吨,至5.186亿吨,比2021/22年的峰值减少0.7%,这意味着大米的非食用消费量与上一年度的过高水平相比有所回落,而食用消费量则大致与人口增长率保持同步。2022/23年小麦消费量预测为7.74亿吨,趋近2021/22年度水平,环比上调130万吨,原因是欧盟玉米供应趋紧且价格上涨,导致饲用需求转向小麦,因此该地区小麦饲料用量高于此前预期。

全球谷物库存量环比上调

2023年季末世界谷物库存量预报数量为8.48亿吨,尽管环比上调了290万吨,但较期初水平仍下降1.6%。根据最新的库存量和消费量计算,2022/23年度全球谷物库存量与消费量之比为29.7%,低于2021/22年度的31.0%,但仍处于历史较高水平。

世界谷物库存量预测下调的主要原因是全球粗粮库存量预计将较初始水平下降5.4%,至3.52亿吨,环比减少290万吨。2022/23年度全球玉米库存量预计将大幅收缩5.3%,这是由于欧盟和美国的产量下降,预计将导致玉米库存大幅减少;同时,中国国内玉米饲料用量的增长预期也影响了该国玉米库存。

自9月以来,粮农组织将2022/23销售年度季末世界大米库存量的预测上调了210万吨,至1.931亿吨,较2021/22年的历史高点下降1.8%,但仍是有记录以来的第三高水平。预计中国和印度的大米库存将有所增长,支撑全球大米库存量维持在高位。另一些地区的前景则不那么乐观,其他所有国家的大米库存总量较上一年度下降8.2%,至5010万吨,来到近三年内的最低点。

与粗粮和大米相反,全球小麦库存量预计将较期初水平增加3.2%,至3.03亿吨,环比上调360万吨。其中,俄罗斯得益于良好的小麦产量前景,小麦库存将有所增长;还有加拿大、中国和乌克兰,全球小麦库存量的增长大部分都集中在这几个国家。

所有主要谷物贸易量预计都将收缩

粮农组织对2022/23年度世界谷物贸易量预报为4.67亿吨,环比下调230万吨,较2021/22年度下降2.4%,所有主要谷物贸易量预计都将收缩。2022/23年度(7月/6月)粗粮贸易量预报数据2.22亿吨,较2021/22年度下降3.0%,与上月预测基本持平。全球玉米贸易量预计较2021/22年度水平微幅下降(0.5%),主要反映出中国的进口需求收缩,以及阿根廷、乌克兰和美国的出口下降。玉米收成减少是三个主要出口国出口预测下降的一部分原因,阿根廷国内的通货膨胀控制措施、乌克兰战争导致的破坏以及强势美元造成的价格劣势也分别抑制了各国的出口。大麦和高粱方面,中国的进口需求下降,土耳其则由于产量增加而减少了大麦的购买量,这主要两项因素推动2022/23年度全球大麦和高粱贸易量预报数走低,分别较2021/22年度下降了13.5%和14.0%。从出口来看,产量下降预计将导致美国的高粱出口和阿根廷及乌克兰的大麦出口量收缩,同时,乌克兰由于战争的影响出口能力受限。2022/23年度(7月/6月)世界小麦贸易量的最新预报数为1.92亿吨,与上月基本持平,较2021/22年度的创纪录水平下降1.9%。其中,阿根廷、印度、尤其是乌克兰的小麦出口较上一季水平下降,虽然加拿大、欧盟和俄罗斯在供应充足的推动下出口有所增长,但仍不足以扭转跌势。从进口国来看,产量增加将导致中国、伊朗和哈萨克斯坦的购买量降低。2023年(1月/12月)国际大米贸易量预报数为5300万吨,略有下调,比2022年的预测水平下降1.4%,主要反映了出口供应趋紧,而进口国贸易政策和货币走势也带来了不确定影响。

粮农组织谷物价格指数9月小幅上涨

粮农组织谷物价格指数9月平均为147.8点,环比上涨2.2点(1.5%),同比高出14.9点(11.2%)。

9月国际小麦价格反弹2.2%,原因是“黑海谷物倡议”在11月之后能否延期的不确定性加强,而乌克兰的出口能力将受此影响。此外,阿根廷和美国干旱状况引发市场担忧,而玉米供应紧张导致欧盟内部小麦需求增加,但与此同时欧盟出口速度却在加快,这些因素进一步支撑了小麦价格。

9月国际粗粮价格再次小幅上涨(+0.4%),但各类产品走势不尽相同。其中,玉米价格基本稳定(+0.2%)。尽管美国和欧盟产量前景进一步趋紧,再加上乌克兰出口的不确定性,共同导致供应前景恶化,但美元走势坚挺仍旧抵消了供应端对玉米价格的压力。国际大麦价格下降了3.0%,主要反应出澳大利亚和俄罗斯的收成前景改善;而世界高粱价格则上涨13.2%,原因是美国产量前景下降。

粮农组织大米价格指数9月份上涨2.2%,其中,印度出口政策的变化推动籼稻价格在本月领涨,预计买家可能会转向其他大米供应商。巴基斯坦严重洪灾造成的市场破坏和生产不确定性进一步支撑大米价格保持坚挺。然而,由于总体需求疲软,价格上涨空间依然受限。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56