研究报告(二):女士寿命将超85岁, 如何挑选适合自己的专属保障

据国际公认的综合性医学期刊《柳叶刀》杂志最新研究显示,到2035年,我国人均预期寿命超过80岁的概率高达93%,女性预期寿命为85.1岁,男性为78.1岁。(其中,北京女性的预期寿命最高,有81%的概率预期寿命超过90岁,其次是广东,浙江和上海女性,分别有78%,62%,与54%的概率预期寿命超过90岁大关)

最新研究还发现,经过8年的研究,中国科学院深圳先进技术研究院联合上海营养与健康研究所科研团队已经揭示了细菌抗肿瘤的关键原理,利用细菌治疗恶性实体瘤有了全新的思路和策略。

长寿时代,疾病的治疗费用更需要保险杠杆来撬动。

研究发现,风险缺口 = 治疗总成本 - 社保补偿 - 家庭可承担储蓄,若缺口 > 0,保险即成为必要杠杆。

女性高发疾病的治疗成本,正在倒逼保障从‘可选’变为‘必选’。

如何挑选适合自己的专属产品

在第115个国际三八妇女节之际,金融界燕梳研究院特别推出女士专属保险专项研究报告。

金融界燕梳研究院获悉,经过选取近5年(2020年-2024年)的人身险公司推出的130款女士专属保险产品作为数据统计样本,发现,还有77款产品正在销售。包括中国人寿8款、太保寿险6款、太保健康5款、人保健康5款、平安健康4款和瑞众人寿4款等。如何从众多的专属产品中挑选适合自己的专属

保险?专家建议:挑选适合自己的女性专属保险产品需要综合考虑个人的健康状况、年龄、经济状况以及家庭责任等因素。

1、根据年龄和人生阶段选择

20-35岁

这个年龄段的女性可能面临生育问题、乳腺疾病等风险。因此,优先考虑覆盖生育并发症、乳腺疾病的保险产品。如选择一些专门针对生育提供保障的保险。

36-50岁

女性在这个阶段,身体机能开始下降,患癌症、心血管疾病等慢性疾病的风险增加。而且可能面临家庭经济责任,如子女教育费用、房贷等。应加强癌症复发、特定重症保障。可以选择一些特定疾病保险,通常会包含对特定疾病的多次赔付责任。

2、关注特定疾病覆盖范围

疾病种类

查看保险产品所覆盖的女性特定疾病种类,如乳腺癌、宫颈癌、子宫肌瘤等。确保这些疾病的治疗费用能够在保险范围内得到较好的报销。

保障额度

考虑到疾病的治疗费用可能较高,要关注保险产品的保障额度是否足够。一般来说,重大疾病的保障额度建议至少为30万元。像一些高发疾病治疗平均费用在10万到20万元之间,如果保险产品的保障额度能够覆盖这一治疗费用,并为康复阶段失去的经济收入提供补偿,就能更好地减轻经济负担。

3、考虑保险产品的增值服务

医疗垫付服务:一些保险产品提供医疗垫付服务,这对于在紧急情况下需要立即治疗的患者非常有帮助。

绿通服务:绿通服务可以帮助患者快速预约专家、安排住院等,减少就医时间。许多保险公司与医疗机构合作提供这种服务。

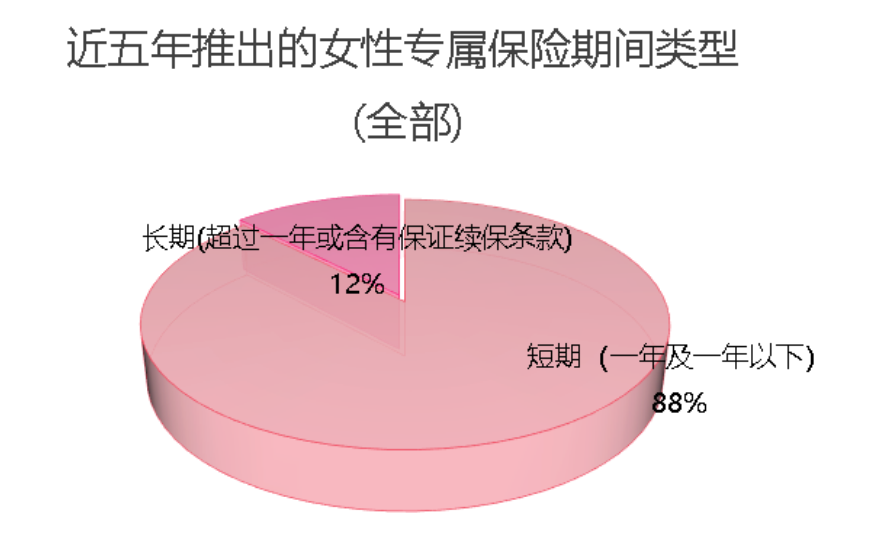

4、选择合适的保险期限

如果条件合适,建议长期险优先:长期险能够提供较长时间的保障,避免因短期保险产品停售或其他变化而导致保障中断。对于女性专属保险,尤其是在疾病保障方面,选取长期险或能够保证续保的产品更为合适,能够更好地应对未来可能出现的健康风险。

长期类型的产品在逐渐减少

目前在售的长期(超过一年或含有保证续保条款) 女性专属保险如下表所示:

5、仔细阅读条款和须知

投保前,务必仔细阅读保险条款和投保须知,避免听信个别代理人的“一面之词“,尤其要注意以下内容:免责条款:了解保险产品的免责条款,明确哪些情况不属于保险责任。例如,一些保险产品对于因既往病史导致的疾病不承担赔偿责任。特别约定:查看保险合同中的特别约定,这些约定可能会对保险责任、理赔条件等产生重要影响。比如,有些保险产品对于特定疾病的定义和理赔标准有特殊规定。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56