南山铝业国际:东南亚氧化铝巨头,业绩高速增长,潜力巨大!

2025年3月4日,南山铝业国际控股有限公司通过港交所聆讯,上市在即!

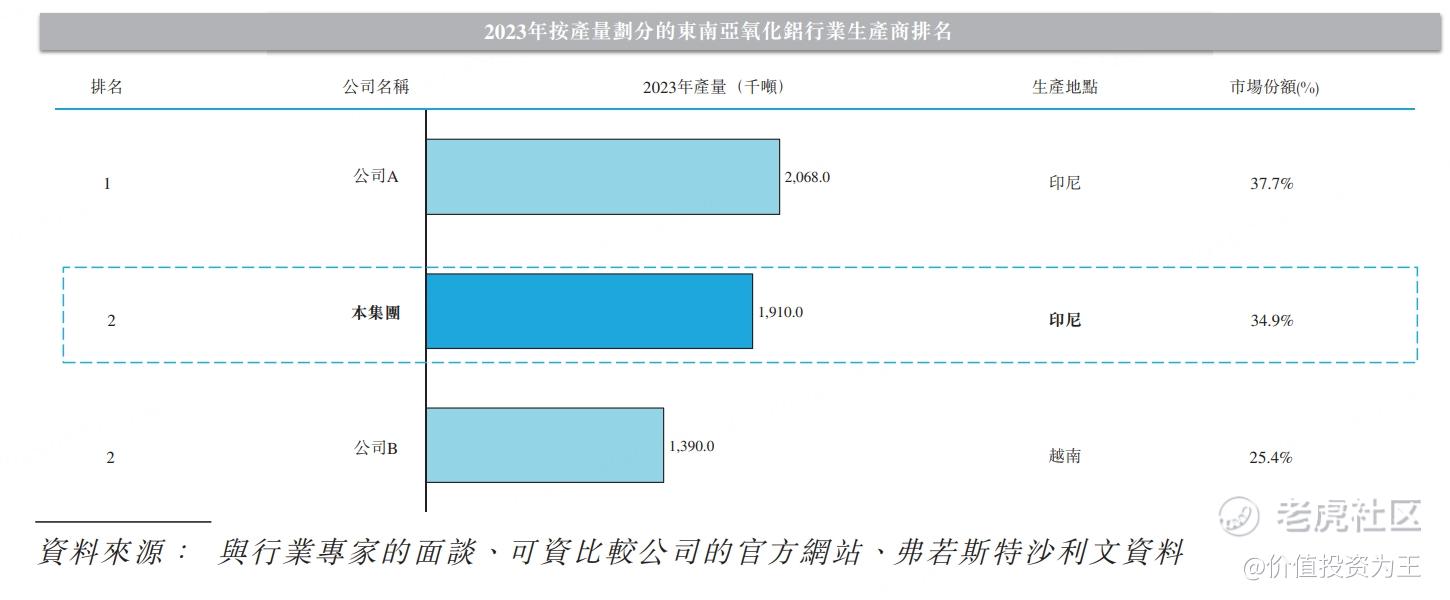

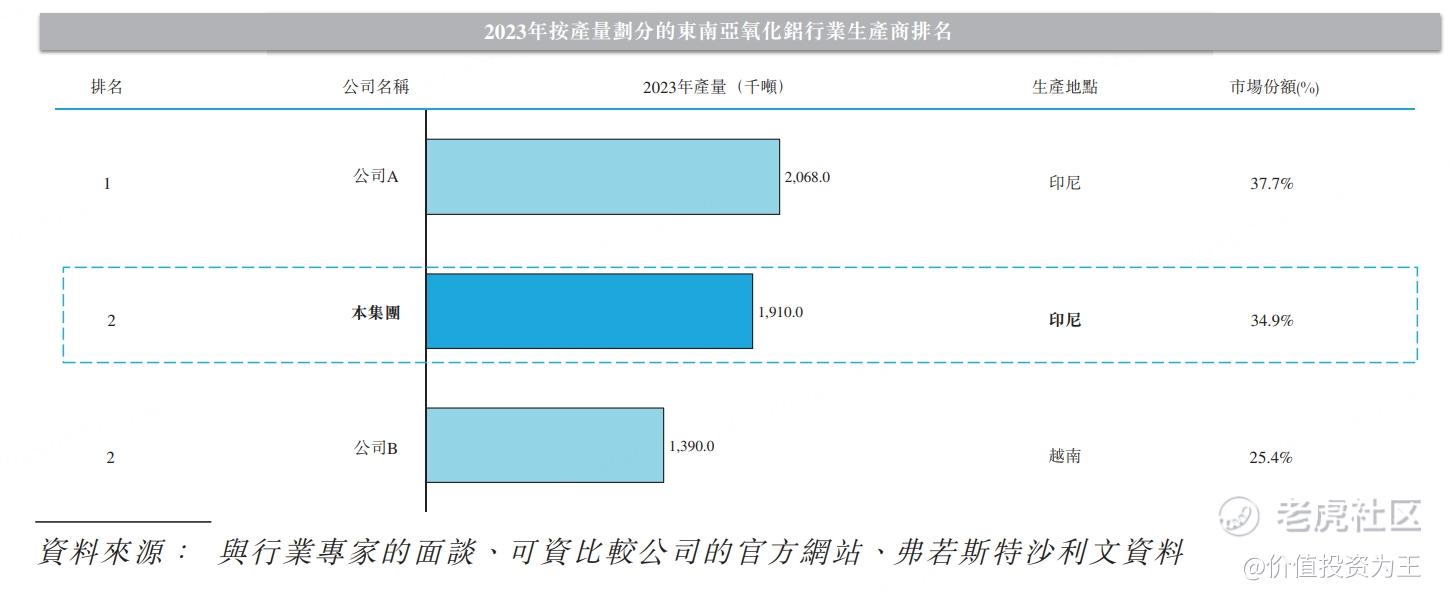

南山铝业国际由A股上市公司南山铝业分拆而来,主营氧化铝,按2023年产量计算,公司是东南亚氧化铝市场的第二大生产商,占据34.9%的市场份额:

氧化铝是一种白色的结晶物质,用作冶炼铝金属的主要材料,也可用作各种先进耐火材料及陶瓷产品的原材料和化学加工中的活性剂。

根据其应用分为两大类型:冶金级(也称为铝级)氧化铝及非冶金级(或化学级)氧化铝。冶金级氧化铝的主要用途是生产电解铝,而非冶金级氧化铝则广泛用于制造刚玉、陶瓷、耐火制品等物品。值得注意的是,冶金级氧化铝占全球氧化铝总产量的90%以上。

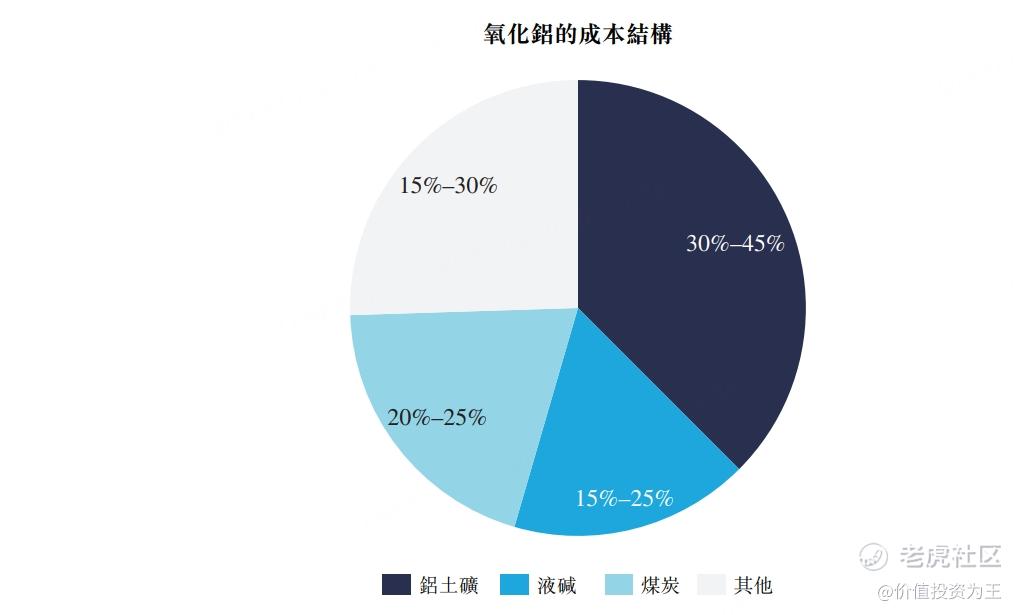

氧化铝生产中使用的主要原材料是铝土矿,其次是液碱、煤炭和水,其中,铝土矿占氧化铝生产成本的30%至45%,液碱占15%-25%,煤炭占20%-25%:

氧化铝经过电解法生产电解铝(即铝金属)的主要原材料,全球超过90%的氧化铝产量均用于此用途。2吨氧化铝可以生成一吨电解铝,所得电解铝可以铸造成合金锭。下游产业专注于将这些合金锭进一步加工成各种铝产品,例如挤压铝制品和铝箔,这些产品在建筑、交通、电气及包装等行业均有应用:

南山铝业国际的生产设施均位于印度尼西亚的廖内群岛省民丹岛经济特区。

截至2023年,全球铝土矿总储量为300亿吨,其中东南亚占总量的20%以上,而源于印尼矿床的储量尤为突出。印尼以拥有全球部分优质三水铝石而闻名,其特点是铝含量为40%至60%,二氧化硅含量适中,为3%至8%。

除铝土矿外,印尼还拥有世界上最大的煤炭储量之一。目前,全球氧化铝生产所使用的能源有80%以上来自煤炭,而印尼丰富的煤炭储量可望进一步降低生产成本。于2023年,印尼已确认的煤炭储量达到约370亿吨,领跑东南亚,位居全球第六。铝土矿含铝量高、杂质少、易溶性强,再加上煤炭储量丰富,这种卓越组合助力印尼氧化铝行业取得成功。

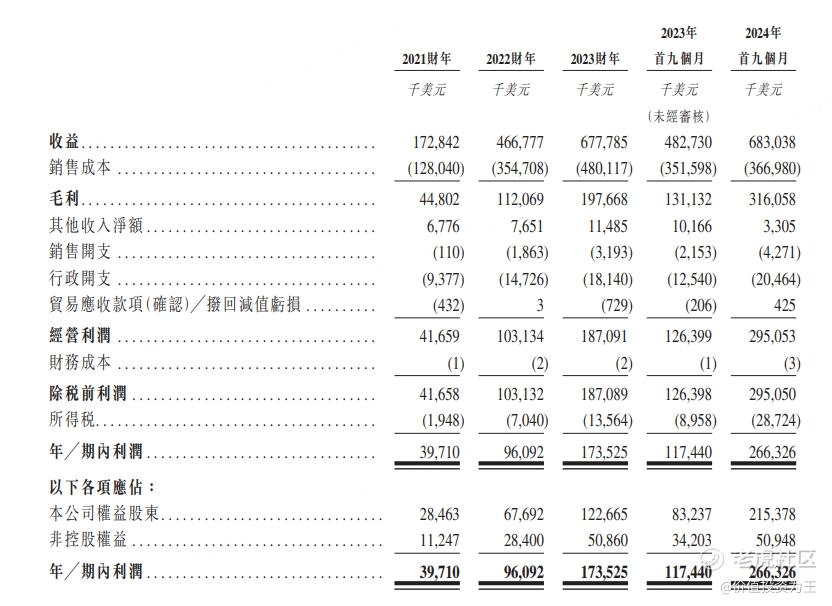

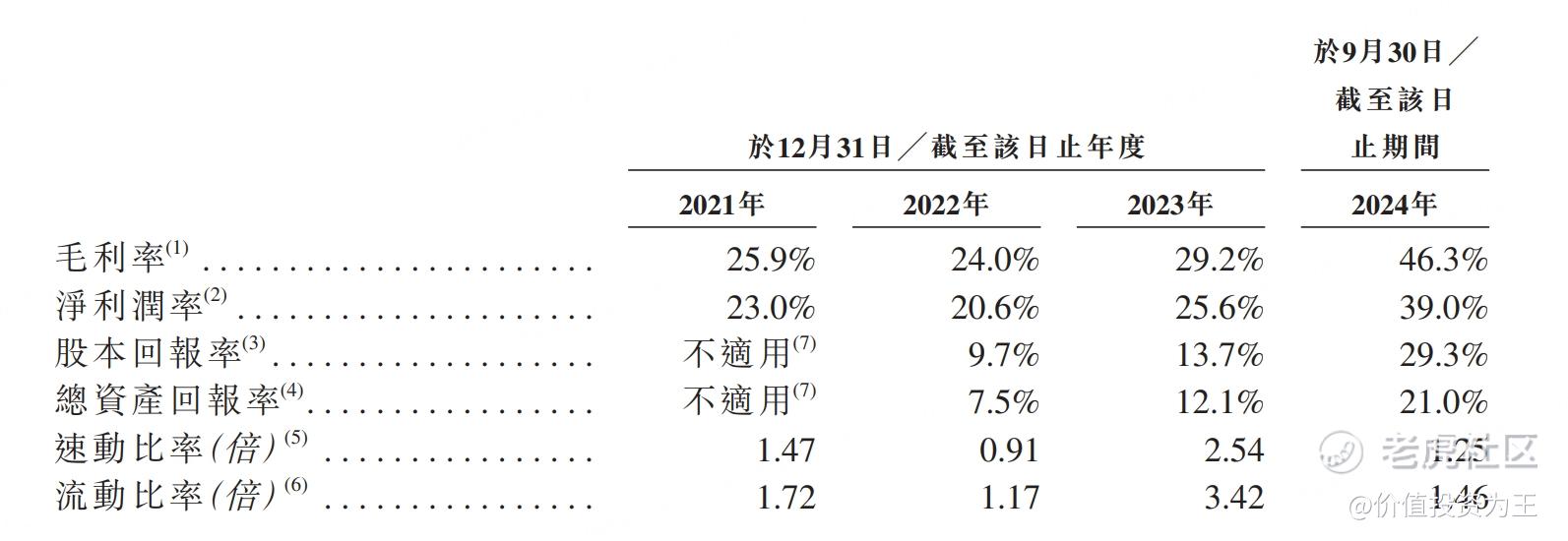

从业绩上看,南山铝业国际非常优秀,2021年营收为1.7亿美元,2022年增长至4.7亿,2023年增加至6.8亿,去年前三季度,南山铝业国际营收达到6.8亿,超过2023年全年,较2023年同期大增41%:

从盈利能力来看,南山铝业国际2021年的毛利率只有25.9%,2023年增长至29.2%,2024年前三季度,毛利率竟然增长至46.3%,净利率更是达到惊人的39%:

南山铝业国际高速增长主要来自三个方面:

一是南山铝业国际2021年5月才开始氧化铝的商业化生产,因此,随着产能释放,前期增速非常高;

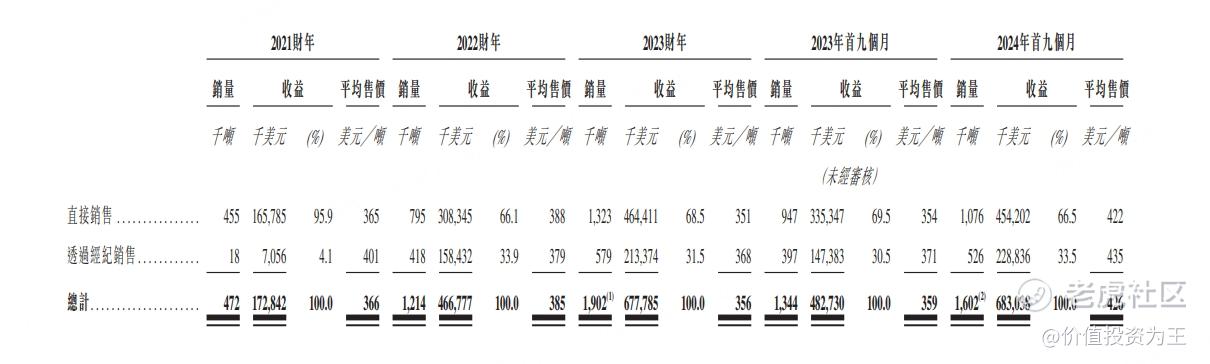

二是近年来,氧化铝价格大增,如2021年,南山铝业国家直销的平均售价为365美元/吨,2022年增长至388美元/吨,2023年降至351美元/吨,去年前三季度,氧化铝平均售价达到422美元/吨,较2023年同期增长19%:

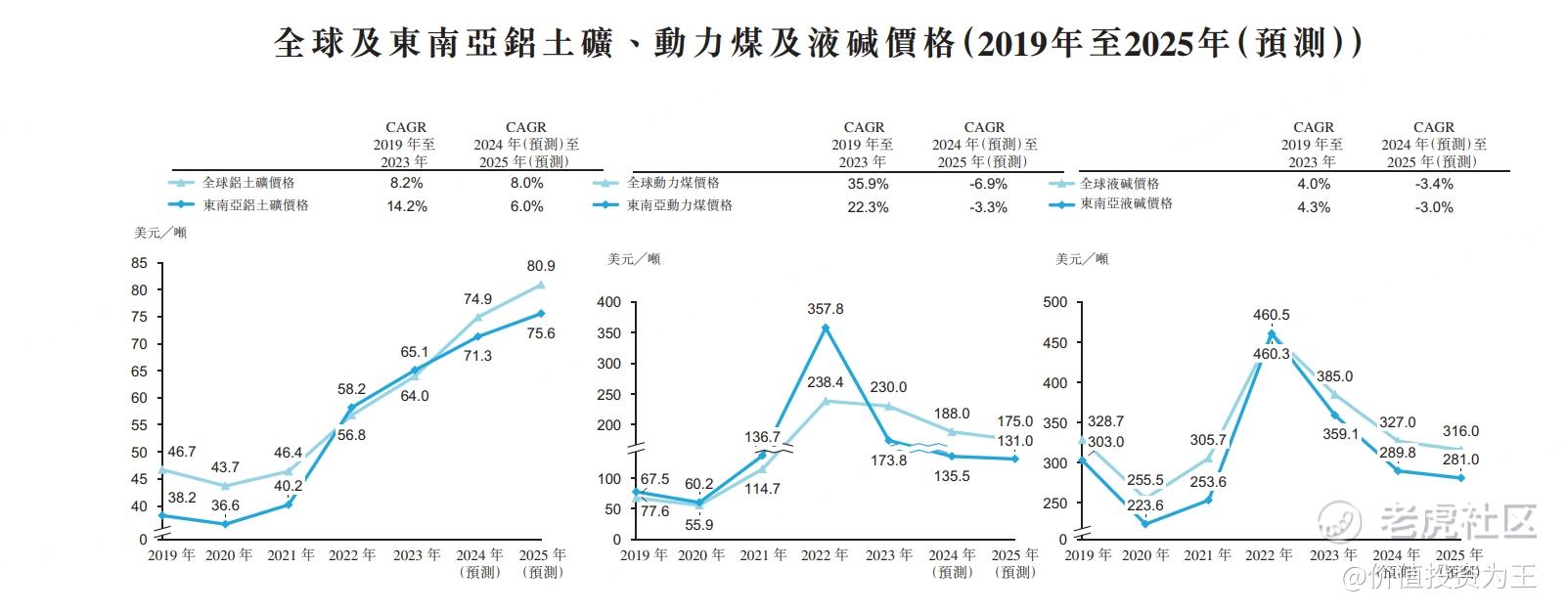

三是液碱和煤炭的价格过去几年出现下降,如煤炭从2022年高点时的358跌到2024年的136(预测),液碱从2022年高点时的460跌到2024年的290(预测),大大提升了毛利率:

展望未来,南山铝业国际还将扩充产能,预计2025年下半年将再投产100万吨氧化铝产能,2026年下半年再增加100万吨!

要知道,2023年,南山铝业国际的产能才190万吨!

产能翻倍,但问题是下游需求能否消化得了?

这点投资者不用担心,首先,氧化铝的需求和经济紧密相关,而东南亚作为新兴经济体,其GDP由2019年的2.7万亿美元攀升至2023年的3.3万亿美元,CAGR达4.7%。展望未来,东南亚地区的GDP 增长预计将超过全球平均水平,预测将由2024年的3.5万亿美元增至2028年的4.7万亿美元,CAGR达7.1%!

其次,南山铝业国际的大客户Press Metal是公司的主要股东,而Press Metal是东南亚地区最大的综合性铝业公司,氧化铝年需求量超过两百万吨,已和公司签订长期氧化铝承购安排,同意从南山铝业国际购买氧化铝。

与此同时,南山铝业国际还通过股权合作,绑定了铝土矿供应商Santony家族。

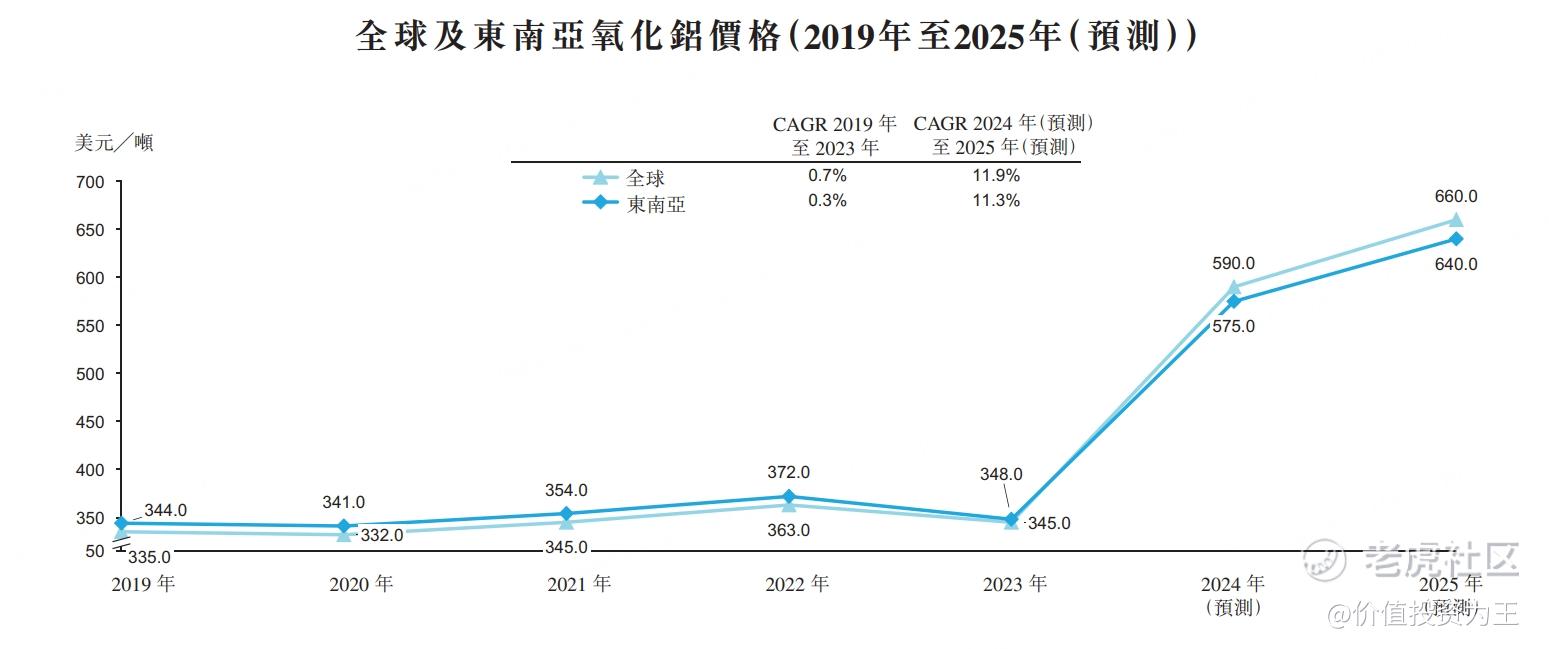

根据弗若斯特沙利文的预测,2025年,东南亚氧化铝的价格还将上涨,有望达到640美元/吨,较2024年增长11%:

截止3月6日,氧化铝的价格为472美元/吨,较2024年同期大涨31%!

与此同时,全球的煤炭价格继续下行:

高企的价格+原材料价格下跌+即将释放的100万吨产能,南山铝业国际今年的业绩有望继续大爆发!

$南山铝业(600219)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33