迈威尔暴跌背后的2大元凶!

昨日,定制化芯片龙头迈威尔科技公布2025财年四季报,对应截止今年2月1日的成绩单。

与分析师预期相比,迈威尔四季报略超预期:

但是,迈威尔盘后股价暴跌15%: $迈威尔科技(MRVL)$

问题出在了哪里?

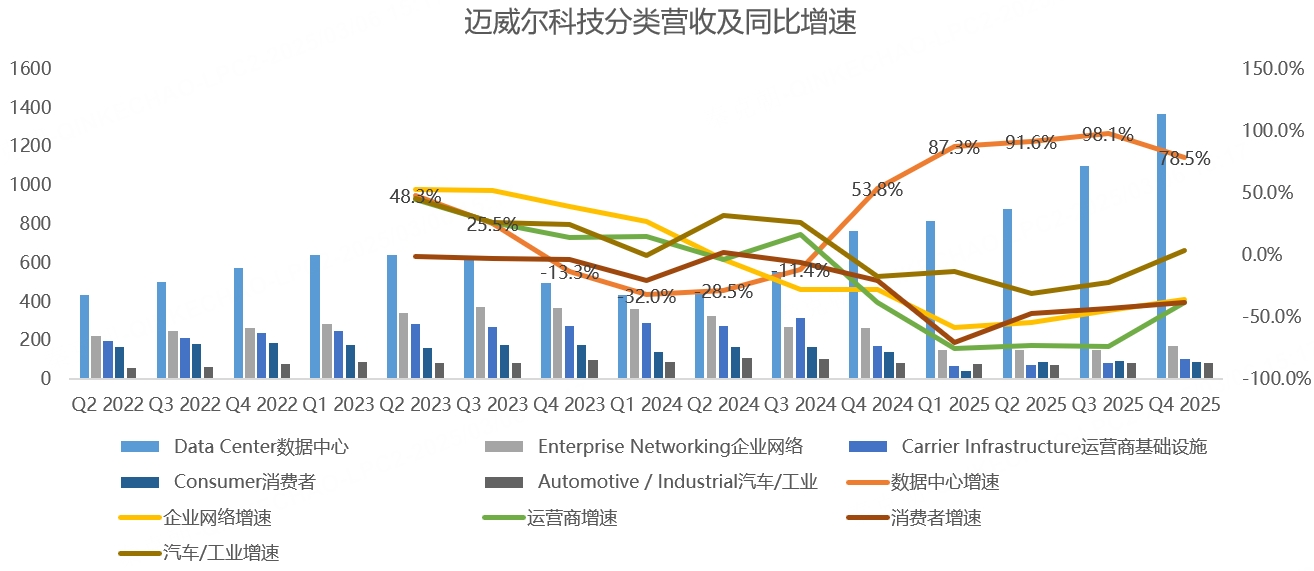

从四季度营收来看,当季斩获18.17亿美元,同比增长27.4%,略高于管理层给出的18亿指引中值和分析师预期的18亿:

其中,四季度数据中心业务营收13.66亿,同比增长78.5%,略超分析师预期的13.58亿,占总收入的比重达到75%。

除数据中心外,迈威尔还有企业网络、运营商基础设施、汽车工业及消费者业务,除企业网络略低于分析师预期外,其他几个业务都超过了预期,有复苏迹象。

由于除数据中心外的业务营收规模较小,增长或下滑并不会决定迈威尔的股价,因此,本篇内容将不做分析:

迈威尔的数据中心业务主要包括SSD控制器、高端以太网交换机(Innovium)及定制ASIC业务(亚马逊AWS等定制化芯片),主要应用于云服务器、边缘计算等场景。

在数据中心业务中,DSP等光电产品贡献了一半,另一半由AI收入组成,定制化ASIC芯片占数据中心收入的比重约25%。

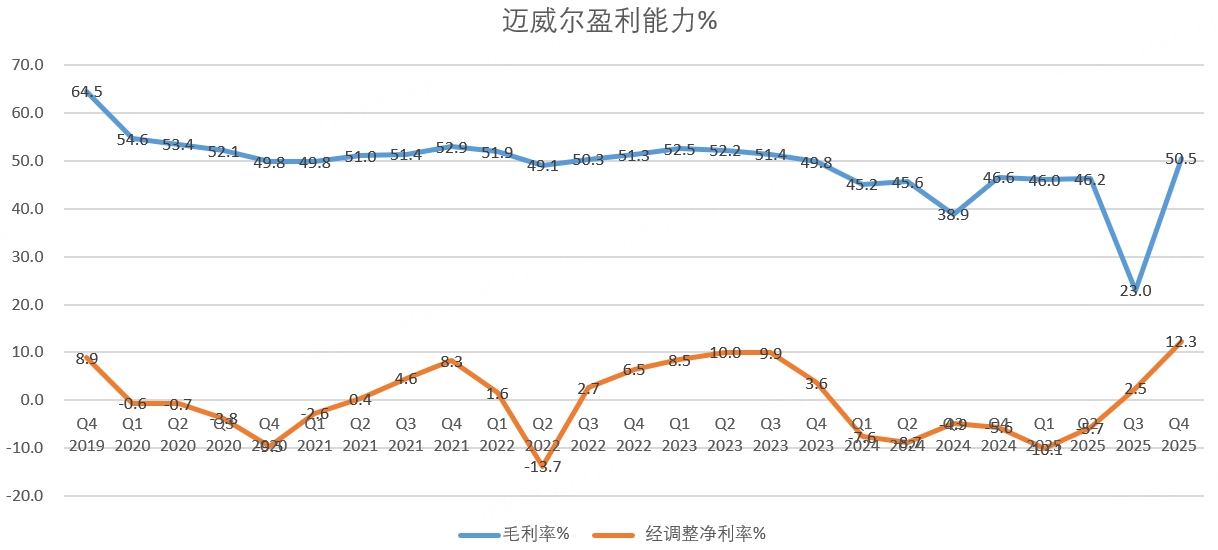

在数据中心营收占比提升之下,迈威尔的盈利能力开始上升,25财年四季度的毛利率达到50.5%,高于管理层给出的50%指引:

值得兴奋的是,迈威尔在25财年四季度盈利了,拿下2亿的净利润。

展望26财年一季度,迈威尔预计总营收在18.75亿左右,上下浮动5%,高于分析师预期的18.7亿。预计一季度毛利率在50.5%。

管理层预期2026财年来自AI的收入将大幅超过25亿,但未给出具体数值,市场预期在35亿,令投资者有所失望。

对AI概念股抱有高期待不止是迈威尔,因此,稍有值得挑剔的地方,投资者都会担忧是不是AI需求下滑了?是不是拐点要来了?

这也不怪投资者挑剔,毕竟迈威尔之前因为定制化芯片ASIC赚足了眼球,股价暴涨。

从估值上看,目前分析师预期2026财年的营收将达到81亿,同比增长41%,远期市销率为9.6倍:

这个估值比之前的高点低了不少,但如果看市盈率,即使26财年的毛利率能达到60%,净利润估计也就在20亿左右,市盈率在38倍。

这个估值显然无法和便宜联系起来,而且,目前的定制化芯片市场同样竞争激励,主要是博通这个巨无霸存在,迈威尔压力不小。

在业绩会上,公司虽然表示定制化芯片在2027年将继续增长,但说实话,2026财年都存在变数,2027年更遥远,这个饼,市场并不买账。

总结下来,迈威尔的暴跌主要来自市场的超高期待,在未能满足投资者胃口的情况下,迈威尔较高的估值成为压垮骆驼的最后一根稻草。

虽然迈威尔跌幅很大,但预计对其他芯片股的影响较小,一来,英伟达的远期估值并不高,二来,台积电、阿斯麦等半导体公司处于垄断地位,无论定制化芯片谁是赢家,都有利可图。

最后,今晚博通将公布财报,关注能否挽回投资者信心。 $博通(AVGO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56