Falcon Flex狂揽25亿订单!地缘冲突成CrowdStrike最大催化剂

自去年的事故以来,CrowdStrike已经收回了大部分失地。然而,在财报发布后,CrowdStrike股价又大跌。有外国分析师认为,随着网络威胁加剧,其市场机遇广阔,未来前景光明。

作者:HedgeMix

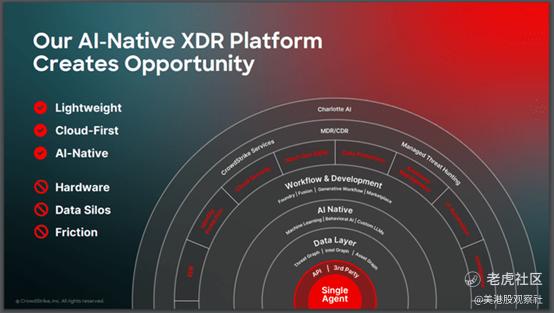

CrowdStrike是一家领先的网络安全公司,提供一系列云原生平台,其旗舰产品是Falcon XDR平台。这是一款灵活的模块化解决方案,满足现代企业的安全需求。Falcon平台的软件包包含27个模块,通过基于SaaS的订阅模式提供。

CrowdStrike的Falcon平台是2011年首次进入市场的真正云原生网络安全解决方案,其核心基于人工智能(AI)。自那时起,Falcon平台使CrowdStrike成为网络安全行业的市场领导者,其2025财年的目标市场总额(TAM)高达1,160亿美元。预计到2029财年,其TAM将达到2,500亿美元。

网络安全至关重要

截至2022年,全球共发生54亿次恶意软件攻击,其中许多导致了安全漏洞。此外,近年来攻击手段日益复杂化,包括无恶意软件攻击和无文件攻击,以及对手战术的快速变化。由于地缘政治紧张局势加剧,网络战达到顶峰,这些情况进一步升级。这里的关键信息是,网络安全比以往任何时候都更重要,组织需要最先进的安全解决方案来应对当今攻击的复杂性。

CrowdStrike在当前环境中表现出色。首先,他们提供了一种轻量级代理,可以安装在任何终端或云工作负载上。即使在离线状态下,这种代理也能保护系统:

我们设计了一种智能轻量级代理,安装在每个终端或云工作负载上。我们的代理能够自主运行,即使在离线状态下,也能继续收集数据并保护终端上的工作负载。

其次,CrowdStrike利用AI和自动化的优势。该公司从所有客户那里收集数据,用于训练其AI算法,以改进其系统。他们获得的数据越多,就能提供更好的保护。而且这一切都在云端完成。

第三,CrowdStrike的产品解决方案由模块组成,这意味着你可以根据自己的需求定制网络安全解决方案,这带来了灵活性和成本优势等好处。

Falcon Flex推动收入增长

得益于基于SaaS的订阅模式,CrowdStrike具有高收入可见性的优势。该公司在2025财年第四季度实现了高达42.4亿美元的年度经常性收入(ARR),同比增长23.5%。此外,新增ARR为2.24亿美元,显示出健康的增长态势。正如预期的那样,订阅收入在2025财年第四季度首次突破10亿美元大关,占CrowdStrike当季收入的绝大部分,同比增长27%。

订阅收入首次突破10亿美元大关,标志着CrowdStrike的一个重要里程碑。这一成功部分得益于公司推出的Falcon Flex解决方案。借助Falcon Flex,企业客户可以根据自身需求定制网络安全解决方案套餐,同时持续获得完整的CrowdStrike产品组合,并享受比标准批量定价更具竞争力的折扣。这为组织提供了巨大的灵活性和成本效益,使其能够随时随地调整安全需求。

此外,采用Falcon Flex的客户平均使用了CrowdStrike Falcon提供的27个模块中的9个以上。采用Falcon Flex模式的账户总交易价值现已超过25亿美元,与2025财年第三季度的13亿美元相比,环比增长93%。未来,Falcon Flex将继续推动CrowdStrike的收入增长。

卓越的运营表现

CrowdStrike因其在网络安全领域的卓越表现而受到多个独立机构的认可,并获得了众多奖项,例如Frost & Sullivan在托管检测与响应(MDR)市场中的“年度公司”奖,以及最近被研究公司Forrester Wave评为MDR领域的领导者。

CrowdStrike前景如何?

CrowdStrike的股价目前已远高于2024年7月19日技术事件发生时的水平。该公司在本周二刚刚发布了2025财年第四季度和全年的财报,收入为10.59亿美元,非GAAP每股收益为1.03美元,超出市场预期。分析师普遍预计2025财年第四季度收入为10.4亿美元,这意味着同比增长19.5%。如果真是这样,CrowdStrike将经历其历史上最疲软的季度之一。相比之下,上个季度(2025财年第三季度)的收入增长率达到28.52%,而其五年收入复合增长率(CAGR)高达55.62%。

管理层目前预计2026财年的收入最高可达48亿美元,非GAAP每股收益可达3.45美元。与2025财年相比,这是一个显著的提升。尽管中期指引略低于市场共识,但总体情况表明未来一片光明。

例如,CrowdStrike最近在AWS Marketplace的销售额突破了10亿美元大关,成为首家达到这一里程碑的网络安全公司。与此同时,地缘政治紧张局势和网络战的加剧将有利于CrowdStrike这样的公司。

然而,尽管本周二的财报总体表现强劲,但该股在盘后交易中仍下跌了约9%。这让人感到困惑。

同行比较

然而,值得注意的是,CrowdStrike目前的市销率为25.34倍,处于同行中的较高水平。但CrowdStrike是少数几家在其市场领域实现正净收入的公司之一,并且在收入增长方面处于领先地位,这为其高估值提供了合理依据。相信CrowdStrike将保持其估值倍数,随着收入的增长推动股价进一步上升。这与估值部分的DCF模型结果一致。

风险

与所有投资一样,投资CrowdStrike也有一些风险值得关注:

1. CrowdStrike未来的增长存在不确定性,在很大程度上依赖于管理层能否成功开拓其巨大的TAM并保持相关性。

2. CrowdStrike所处的市场竞争激烈,存在其客户被同行抢走的风险,以及其产品在同行新产品发布面前变得过时的可能性。

3. 如果再次出现类似2024年7月19日的严重技术事件,或者产品更新或系统维护出现问题,可能导致其股价大幅下跌。

4. 尽管存在一些竞争,但CrowdStrike的大多数同行实际上并非直接竞争对手。虽然存在一些利益重叠,但大多数系统可以相互补充,从而实现跨同行的整合。

总结

网络战和网络间谍活动呈上升趋势,全球各地的组织都需要应对这一问题。他们需要的正是CrowdStrike。

在过去的几年中,CrowdStrike经历了“超增长阶段”,其五年收入复合增长率达到55%。即使收入增长放缓,仍有很大的上升空间。关于这只股票的未来路径,没有任何疑问。它将达到新的历史高点。

$CrowdStrike Holdings, Inc.(CRWD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56