雪王打新一手赚1000杯奶茶,正在招股的赤峰黄金怎么看?

近两周港股市场的新股分外惹眼。

3月3日,蜜雪集团(02097.HK)在港交所挂牌上市,上市首日涨幅达43.21%,总市值达1093.5亿元;今天盘中一度冲高6.21%,市值突破1100亿元。

其发行价为202.5港元/股,按首日收盘价计算,打新一手约赚8000元,约等于1000杯蜜雪冰城奶茶。

蜜雪集团的股价表现在申购阶段就有预兆。据富途数据显示,蜜雪集团的融资认购倍数达5324.29倍,认购金额达1.84万亿港元,创造了港股市场新股认购的新纪录。这一孖展申购额远超港股此前的“冻资王”快手,这意味着蜜雪集团已成为港股市场新股历史上新一代“冻资王”。

就在不久前,布鲁可也以5999.96倍的有效认购倍数引发了市场关注,布鲁可上市首日涨幅为40.85%。

近期,赤峰黄金也进入申购阶段,即将成为今年港股首个A+H双重上市的公司,也是继紫金矿业、山东黄金后第三家A+H上市的黄金巨头。

那么赤峰黄金值得申购吗?

先说结论,发哥认为,对于这类A+H双重上市的公司,港股上市首日大涨大跌的概率不大,较大的概率是小涨小跌。

01

赤峰黄金的发行定价较为合理,认购热度一般

赤峰黄金(6693.HK)的申购日期为2025年2月28日至3月5日上午,并预计于2025年3月10日在港交所挂牌上市,保荐人为中信证券。

公司本次全球发售数量为2.057亿股H股,发行区间价为13.72至15.83港元/股,市值区间为256.5亿港元至295.95亿港元;按中间价14.775港元计,募资总额约30.39亿港元,发行后总市值约276.23亿港元。

国配部分引入斯派柯国际有限公司、金山(香港)国际矿业有限公司2位基石投资者,合计占全球发售的24.52%。

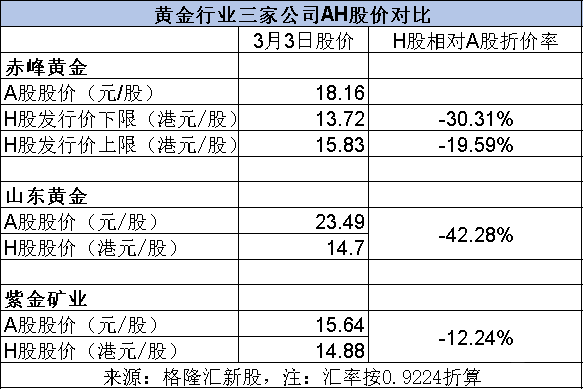

赤峰黄金港股招股定价区间为13.72至15.83港元/股,按3月3日的股价计算,相对A股的折价率为19.59%至30.31%。

再看同行业两家公司,山东黄金H股折价42.28%,紫金矿业H股折价12.24%,赤峰黄金这次的折价区间刚好落在这两家公司的中间区段;因此,本次赤峰黄金的折价率相对合理。

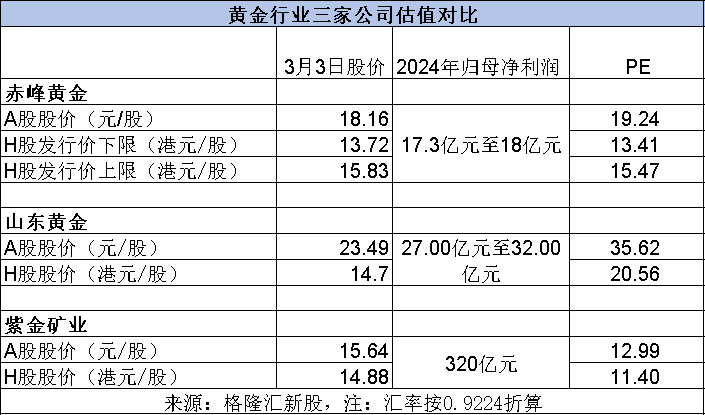

从三家公司的估值来看,根据各公司2024年的业绩预告,山东黄金目前港股的PE是20.56倍,紫金矿业的PE是11.4倍。赤峰黄金A股的PE是19.24倍,港股PE为13.41至15.47倍,也同样位于两家同行业公司的中间区段。

此外,近一年A+H双重上市的公司有龙蟠科技、顺丰控股和美的集团,这三家公司港股上市首日的股价涨幅分别-13.64%、0%、7.85%,涨跌幅均未超过20%。

截至2025年3月4日下午2点,赤峰黄金的融资申购倍数为4.77倍,预计申购倍数为12.75倍。

相比近期其他港股新股的火爆认购,赤峰黄金的认购热度一般,一方面可能是由于黄金的周期属性以及市场对公司估值预期的分歧,另一方面可能是因为有部分投资人的资金还未从蜜雪冰城出来。申购时间还剩最后几个小时,可以多关注融资倍数的变化情况。

总体而言,不论是从估值情况还是AH溢价情况,赤峰黄金相比两家同行业公司都处于比较合理的区间,公司的认购热度也一般,因此,上市首日股价大涨及大跌的概率均不大。

当然,如果公司最终发行价趋近于定价区间的下限,那么相对可以更乐观一点。

此外,受国际形势扰动,当下时间节点黄金的价格波动较大,也构成了公司上市当天股价走势的重要扰动因素。

02

赤峰黄金的黄金产量在中国排名第五,客户集中度较高

赤峰黄金成立于2005年,并于2012年通过借壳ST宝龙登陆上交所主板。创始人是被誉为“内蒙古四大富豪之一”的赵美光,在2021年胡润百富榜上,赵美光、李金阳夫妇以88亿身家位列榜单第852位。

2021年12月11日,赤峰黄金公告称实控人赵美光因病逝世,终年59岁。赵美光个人名下所有遗产由其配偶李金阳一人继承。

截至2025年2月10日,李金阳及瀚丰中兴共同构成赤峰黄金的单一最大股东组别,有权行使14.54%的投票权。但是李金阳未在上市公司任职,公司目前由职业经理人团队管理。

赤峰黄金是一家国际化黄金生产商,主要在全球范围内从事黄金的采、选和销售业务。

公司拥有中国、东南亚和西非的7个矿业投资项目和1个资源综合回收利用项目。

赤峰黄金主要通过以下6个金矿开展黄金生产业务,包括:1、中国的吉隆金矿、五龙金矿、锦泰金矿、华泰金矿;2、老挝的塞班金铜稀土矿;3、加纳的瓦萨金矿。

此外,公司在中国吉林省运营1个多金属矿——瀚丰多金属矿,其主要产品包括锌精粉、铅精粉、铜精粉和钼精粉。

资源综合回收利用项目是位于中国安徽省合肥市的广源科技承担,主要从事废弃电器电子产品拆解业务。

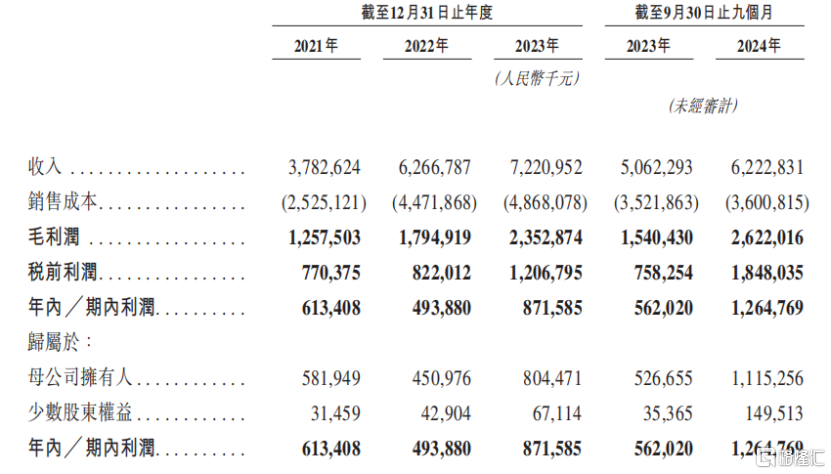

在黄金价格上涨、公司产量提升等因素推动下,赤峰黄金的收入有所增长。

财务数据方面,2021年、2022年、2023年及2024年1-9月(以下简称“报告期”),赤峰黄金分别实现营业收入37.83亿元、62.67亿元、72.21亿元及62.23亿元;

同期归母净利润分别为5.82亿元、4.51亿元、8.04亿元及11.15亿元。2022年净利润同比有所下降,主要是收购GSWL所致。该收购导致财务及行政费用增加,并在海外产生较高税率导致净利润减少。

根据赤峰黄金A股的业绩预增公告,预计 2024 年度实现归属于母公司所有者的净利润17.3亿元到18亿元,同比增加 115.19%到123.90%;2024年度实现归属于母公司所有者的扣除非经常性损益的净利润16.7亿元到17.4亿元,同比增加 92.79%到100.87%。

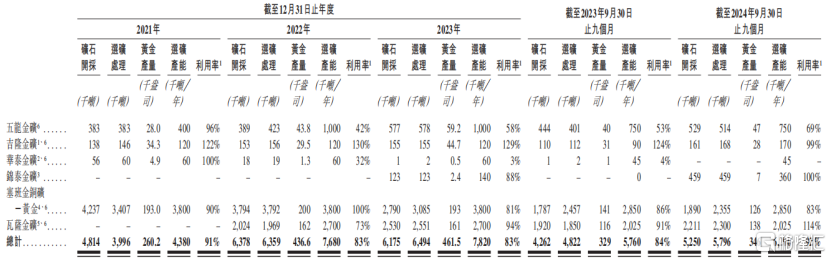

赤峰黄金财务概况,来源:招股说明书

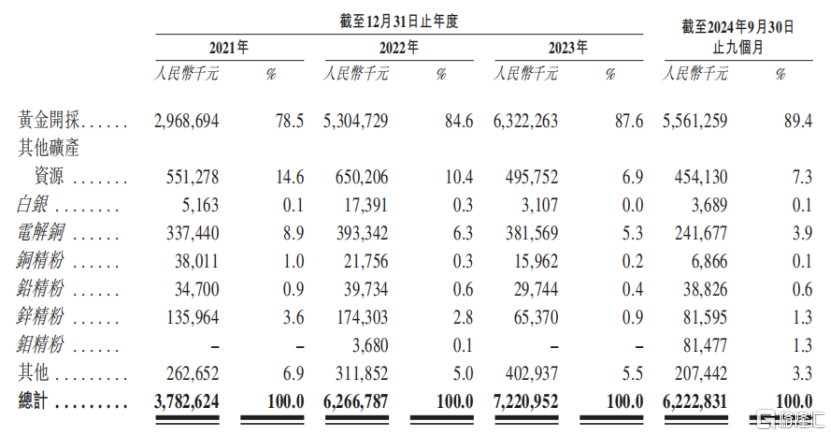

公司绝大部分收入来自黄金销售,黄金开采销售的收入占比由2021年的78.5%提升至2024年1-9月的89.4%,占比逐步提升;其他矿产资源产生的收入占比有所下降。

按业务分部分类的收入明细,来源招股书

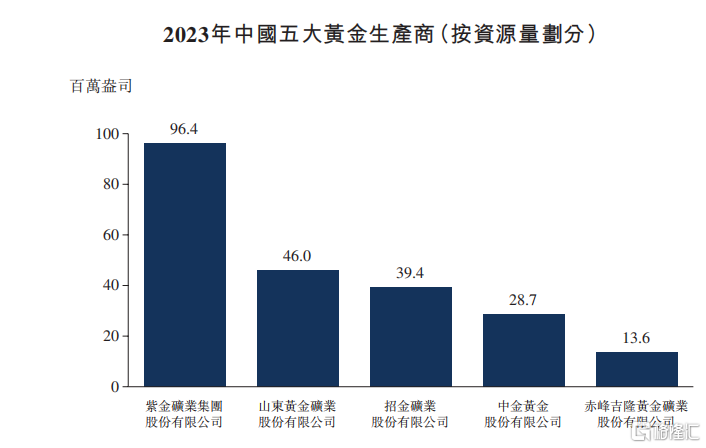

就黄金资源量而言,公司在中国的黄金生产商中排名第五,截至2024年9月30日,公司拥有的黄金资源量为1250万盎司。

就黄金产量而言,公司在中国的上市黄金生产商中也排名第五。报告期内,公司的黄金产量分别为26.03万盎司、43.62万盎司、46.15万盎司及34.6万盎司,其中老挝和加纳贡献了主要的产量。

赤峰黄金各矿厂黄金产量,来源招股书

自2021年至2023年,公司黄金产量实现了33.1%的复合年增长率,超过国内主要的上市黄金生产商的平均增长率16.4%。

2023年中国五大上市黄金生产商(按资源量划分),来源招股书

此外,与市场上的大多数主要参与者相比,赤峰黄金拥有更多元化的矿产品组合及更广阔的海外业务覆盖范围。

2023年,公司的海外业务分别约占黄金总产量及总收入的76.9%及71.9%,其中老挝的占比最高。

按子公司地理区域划分的收益明细,来源招股书

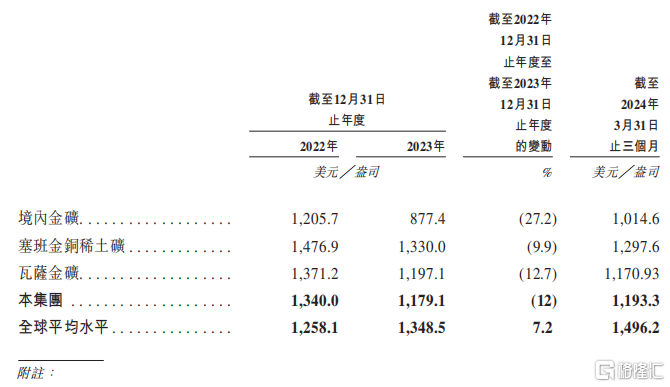

据招股书,赤峰黄金的黄金全维持成本低于全球平均水平。2023年,公司的黄金单位全维持成本为1179.1美元╱盎司,处于全球黄金矿业第一四分位数,而同期全球平均数约为1348.5美元╱盎司,比公司的黄金全维持成本高出14.4%。

2023年,公司的黄金单位全维持成本降幅为12.0%,打破了全球成本上升的趋势,同期,国际黄金生产商的平均单位全维持成本升幅为7.2%。公司在招股书中称,主要是因为严格控制资本开支,大幅降低成本。

赤峰黄金的黄金全维持成本和全球平均数,来源招股书

赤峰黄金的前五大客户为贵金属和其他有色金属精炼商以及交易公司,报告期内,前五大客户贡献的收入占比超过了77%。其中,最大客户贡献的收入占比超过了37%,客户集中度较高。

公司此次募集资金中,约50%用于现有矿场的升级及勘探,约40%用于潜在收购,约10%用于一般企业用途。