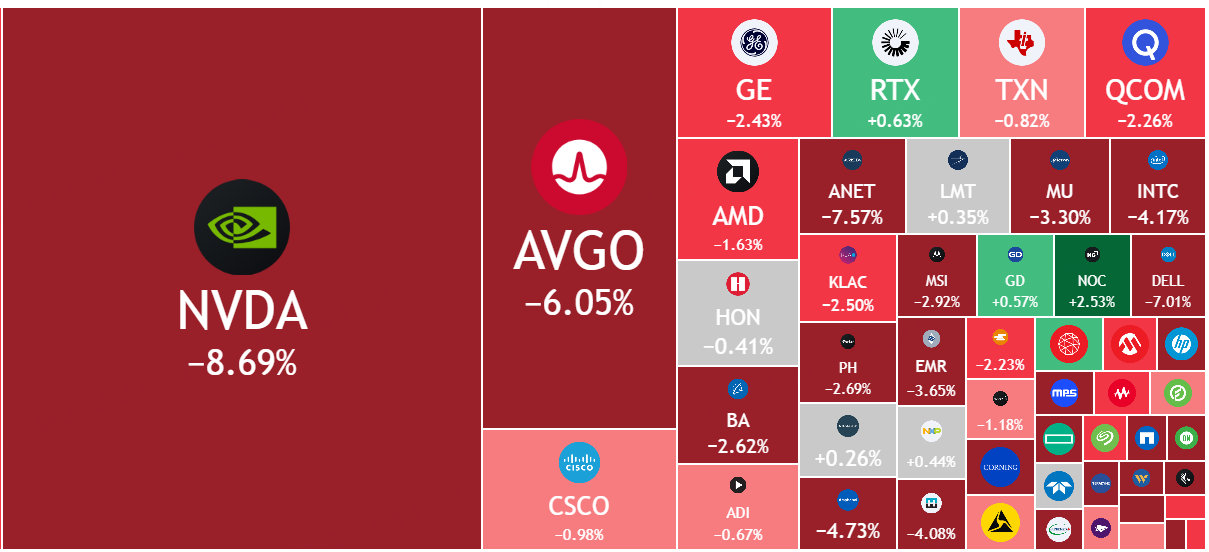

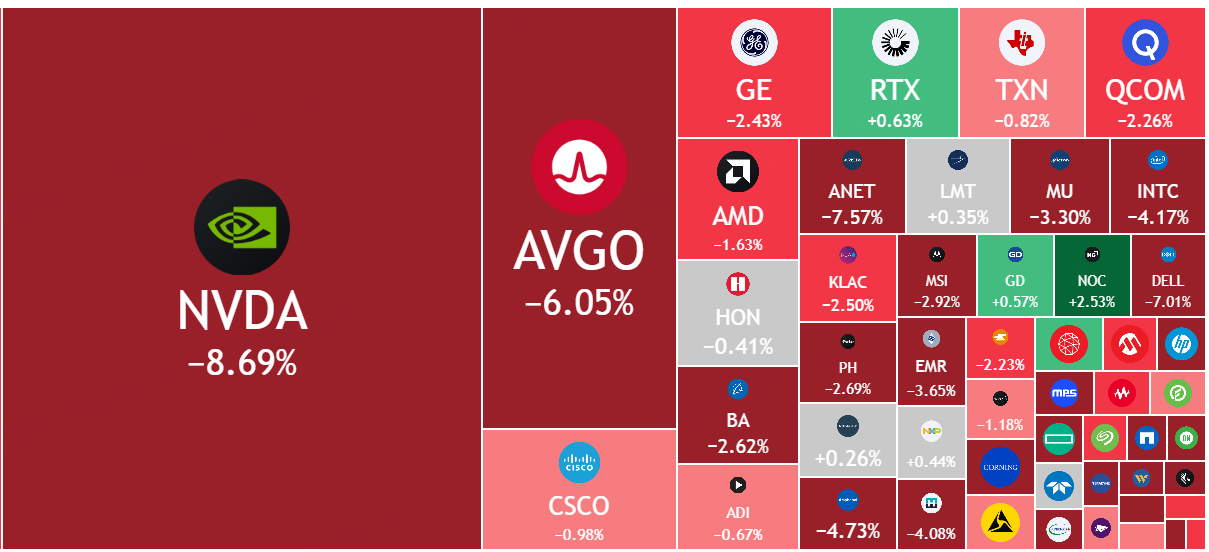

对英伟达大跌,台积电CoWoS砍单的理解

芯片股大跌的导火索是此前 $台积电(TSM)$ 的CoWoS调整,被市场纷纷认为是 $英伟达(NVDA)$ 的砍单。

其实有两个前提需要了解:

大科技公司(Mag 6)在给英伟达下B卡订单的时候,因为担心产能问题,往往下双份(双重订单),以此在最早期获得更多的订单,待产能恢复后,可能会取消重复的订单(预期今年Q3);

英伟达在给台积电下订单的时候往往也会下双份(甚至多份),也为了获得更多的资源,这也是上下游的博弈;

首先,台积电在扩产时不会完全按照客户的需求进行全额扩产,而是会保留一定的 “砍单空间”。这意味着台积电不会过度满足客户的产能需求,其目的是为了保持市场上一种供不应求的状态。这样做可以让台积电在与客户的谈判中占据更有利的地位,增强其议价权。

其次,客户方面,为了在后续能够有砍价的空间,会在一开始多报需求来 “book 产能”,也就是预订产能。因为一旦产线开启,折旧就停不了了,所以客户希望通过这种方式在后续与台积电的交易中获得更有利的价格。

而此次CoWoS的砍单,就有这部分的原因。

不过产业大佬郭明錤 (Ming-Chi Kuo)表示,他认为台积电CoWoS扩产计划从去年Q4以来就没有改变(37万片)

市场传言的40万片本来就有误,是市场预期过高;

台积电有产能上限,会要求NVDA等客户提供更实际的需求数据;

英伟达有B200和B300转换节点提前,可能会改变生产计划,但并不是“砍单”。

同时,除了英伟达以外,其他ASIC的公司也被传出“砍单”,包括 $亚马逊(AMZN)$ 的Trainium2,以及 $迈威尔科技(MRVL)$ 等公司。

我的看法是

部分本来就回落的产业比如汽车等,订单缩减是可以预期的;

作为供应链前段的台积电,因为相对被动,所以要求客户提供更精确的12个月滚动预测,减少“虚单”挤占产能,说明此前的“重复订单“可能进一步需要挤出水分;

对台积电来说影响不大,产能仍在未来很长时间内“饱和”;

对英伟达的影响不大,即便Mag 6等大公司削减预算,反而使得此前因产能不足无法排单的其他科技公司有机会获得订单,英伟达产能依然饱和,反而对其他因产能不足而迟到需求溢出的公司影响更大; $美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56