美国1月PCE点评:PCE增速放缓——对金融市场的影响

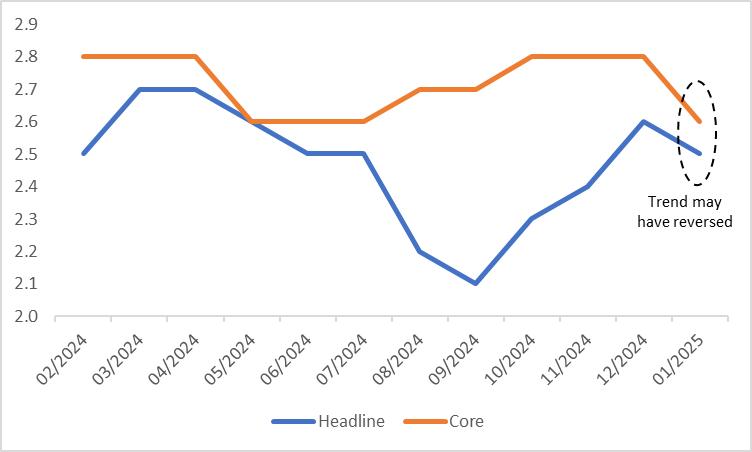

2025年2月28日,美国公布了1月份的个人消费支出(PCE)数据。数据显示,整体PCE和核心PCE同比分别增长2.5%和2.6%,与市场普遍预期一致,但低于12月的2.6%和2.8%(图1)。从环比来看,PCE增长0.3%,其中商品价格上涨0.5%,是推动1月PCE上升的主要因素。这一增长主要受到机动车和汽油价格上涨的影响。然而,医疗保健费用的下降使得服务价格仅上涨0.2%,有助于抑制通胀的进一步上升。

图1:1月整体和核心PCE(%)

数据来源:路孚特,Tradingkey.com

从趋势来看,整体PCE在2024年9月触底至2.1%后,10月以来连续三个月同比上升。与此同时,核心PCE从10月到12月保持在2.8%的水平,略高于9月的2.7%(图2)。因此,1月PCE的下降释放了一个积极信号。展望未来,我们预计自去年第四季度以来的通胀反弹已经结束,PCE将逐步向美联储2%的目标靠拢。这主要是由于美国国内需求减弱,经济增长放缓,从需求端抑制通胀。

图2:PCE(%)

数据来源:路孚特,Tradingkey.com

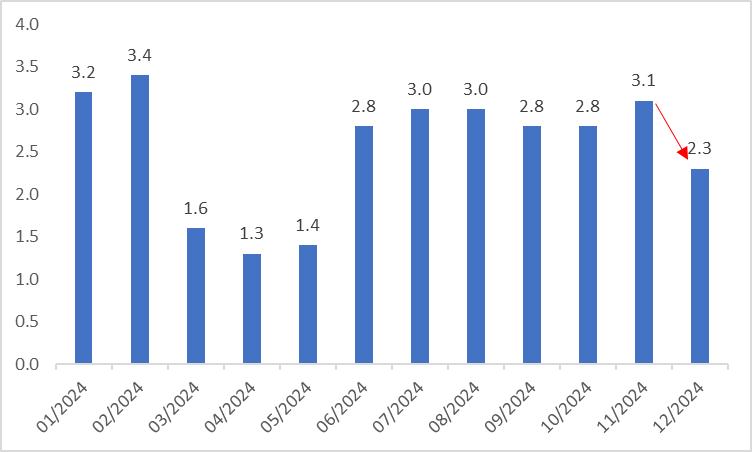

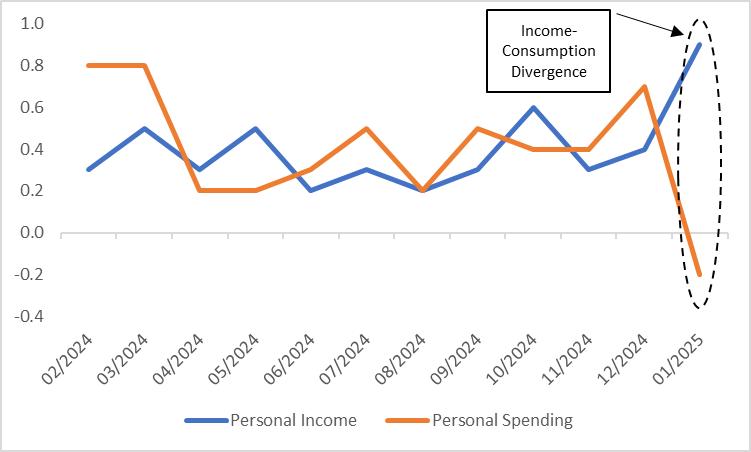

观察整体经济,2024年第四季度的年化GDP增长率为2.3%,低于市场普遍预期的2.6%(图3)。高频数据也显示经济动能有所减弱,最新发布的消费者信心指数出现下降。根据2月28日发布的相关数据,尽管1月个人收入环比强劲增长0.9%,远高于市场预期的0.3%和去年12月的0.4%,但个人支出却下降了0.2%(图4)。这表明,尽管收入增加,但在经济前景不明朗的情况下,消费者正在控制支出。

图3:美国GDP增长(年化,%)

数据来源:路孚特,Tradingkey.com

图4:个人收入和支出增长(环比,%)

数据来源:路孚特,Tradingkey.com

鉴于美联储最关注的指标之一——PCE增长放缓以及经济出现了疲软的早期迹象,我们预计美联储将在今年年底前降息3-4次,远高于市场目前预期的2次降息。如果我们对美联储降息路径的评估正确,从中期(3-12个月)来看,美元指数和美债收益率可能会见顶回落。随着降息周期的重启,我们预计美国股市还有进一步上涨的空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56