财报前夜!迈威尔科技是不是黄金坑?

迈威尔科技预计将于3月5日盘后发布2025财年第四季度和全年的财报,有外国分析师对即将到来的公告持相对乐观的态度。因为近期股价的疲软与稳定的预期形成鲜明对比,这可能为潜在的“释压反弹”提供了一个吸引人的布局机会。

作者:Cavenagh Research

从结构上看,迈威尔科技在2025年有望实现商业势头的增强,这主要得益于其在人工智能(AI)、数据中心和先进连接解决方案等高增长领域的战略定位。与此同时,其股票在2027财年的预期市盈率超过20倍,看起来颇具吸引力。

在过去的12个月中,迈威尔科技上涨了约36%,而标普500指数仅上涨了17%,大幅跑赢标普500。

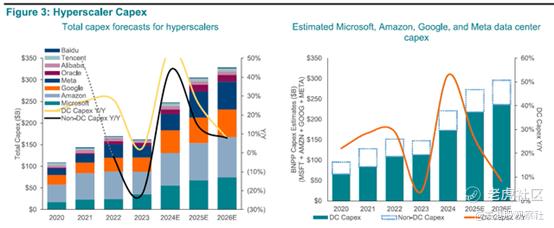

AI资本支出的绿灯仍在闪烁

自DeepSeek对当前资本支出周期的可持续性提出质疑以来,像英伟达、AMD、博通和迈威尔科技这样的半导体股票一直表现不佳。但几周后,这种担忧似乎毫无根据:所有主要的超大规模云服务提供商都确认或超出了分析师对AI资本支出基础设施的预期,未来12个月的支出预期被上调。根据法国巴黎银行收集和预期的数据,仅美国巨头微软、亚马逊、谷歌和Meta就计划将数据中心资本支出同比增长40%,总支出达到2250亿至2400亿美元。尽管现在对2026年的预期还为时尚早,但法国巴黎银行预计那一年数据中心资本支出将同比增长10%。无论如何,AI支出周期仍然存在。

迈威尔科技有望从AI基础设施需求中获益

在AI基础设施解决方案需求旺盛的背景下,迈威尔科技有望从市场扩张中获益。事实上,迈威尔科技的定制芯片——尤其是为AI工作负载量身定制的应用特定集成电路(ASIC)——为未来几个季度的增长提供了明确的催化剂。值得注意的是,迈威尔科技已经从AI应用的爆炸性增长中获益,尤其是在数据中心领域,其定制AI芯片项目目前已实现量产。例如,迈威尔科技在2025财年第三季度(2024年12月3日报告)的收入环比增长19%,达到15.2亿美元,超出预期,这主要得益于AI驱动的需求。首席执行官Matt Murphy指出,这种增长是由定制AI芯片和云客户对连接产品强劲需求推动的,预计2025财年第四季度收入将环比增长19%,同比增长26%。根据Refinitiv收集的数据,分析师目前预计迈威尔科技在2025财年的数据中心收入约为42亿美元,预计到2027财年将扩大至72亿美元,复合年增长率约为31%。

聚焦超大规模云服务提供商的资本支出,迈威尔科技商业成功的一个重要驱动力是其与AWS的深化合作。值得注意的是,迈威尔科技设计了AWS Trainium 2芯片,与英伟达等竞争对手相比,该芯片在性能提升的同时成本更低。最近续签的全面五年协议涵盖了迈威尔科技的一系列数据中心解决方案,确保了稳定的收入流,并巩固了其在超大规模云计算中的角色。

同样,迈威尔科技在电光产品方面的专业知识,例如其800G PAM和行业首创的1.6T PAM DSP(采用五纳米工艺技术),也是2025年潜在增长的另一个关键因素。投资者需要注意的是,与芯片一样,电光产品对于AI和云数据中心的高速数据传输至关重要,以满足AI和云基础设施不断增长的带宽需求。在2025财年第三季度,电光产品收入环比增长两位数,强劲的订单和设计中标表明2025年生产加速。

第四季度及非AI领域的复苏

深入分析即将到来的第四季度数据,分析师预计收入约为18亿美元,与指引一致。尽管如此,迈威尔科技即将发布的第四季度和第一季度的业绩及指引可能会超出预期,这主要得益于AI相关领域的强劲表现(特别是在定制计算和连接领域)以及非AI领域(运营商和企业网络)的复苏。值得注意的是,早在2025财年第三季度,非AI领域就显示出订单增长的势头,预计第四季度环比增长将达到中等两位数。

在盈利能力方面,尽管定制芯片业务的扩张可能会对整体毛利率产生压力(预计2025财年第四季度环比下降约50个基点,至60%),但有利的运营杠杆预计将推动运营利润率从短期的低30%区间向长期的40%提升。这种杠杆预计将推动显著的每股收益增长,根据Refinitiv收集的共识预期,2027财年的每股收益预计为4.7美元。

总结

迈威尔科技预计将于3月5日收盘后发布2025财年第四季度和全年的财报,投资者对即将到来的公告持相对乐观的态度。近期股价的疲软与稳定的预期形成鲜明对比,这种局面可能会为股票的反弹做好准备。从结构上看,迈威尔科技在2025年有望从商业环境的增强中获益,这主要得益于其在人工智能、数据中心和先进连接等高增长领域的定位。主要超大规模云服务提供商对AI基础设施的强劲资本支出以及AI和非AI领域的增长进一步增强了乐观的前景。 $迈威尔科技(MRVL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56