【深度分析】美国:美元指数将不可逆地下跌?

摘要

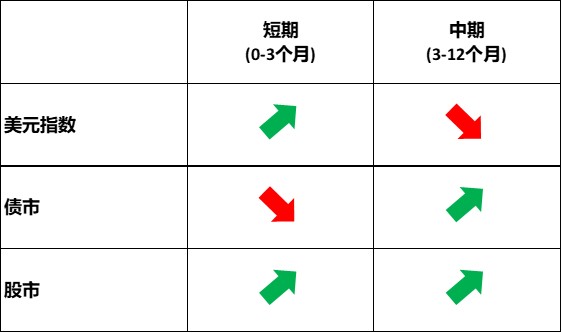

短期内(0-3个月),美元的走势将受到三条主线的驱动:对再通胀的担忧、美联储与其它主要央行政策利差的扩大以及美元避险属性的凸显。这三条主线都指向美元指数将上涨。然而,中期内(3-12个月),美联储重启降息将标志着美元指数的峰值和随后的下跌。

*投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场、债券市场和股票市场。

1.宏观经济

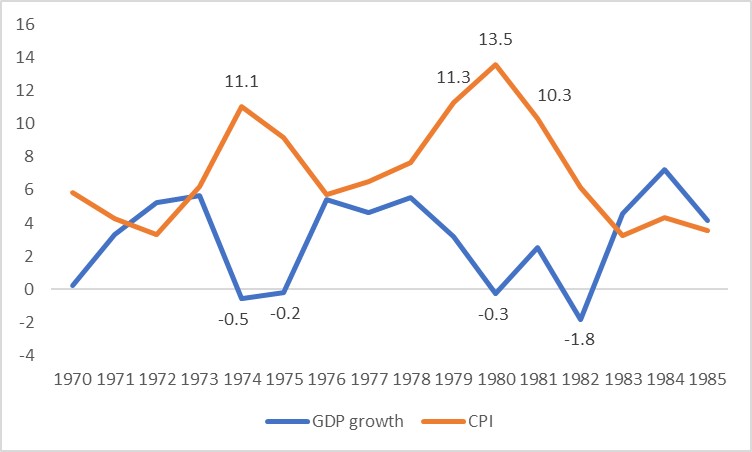

从20世纪70年代中期到80年代初,美国经历了滞胀——低增长(或衰退)与高通胀并存的时期,这是由石油危机引发的。1974年、1975年、1980年和1982年,这些年里GDP均录得负增长,而CPI在1974年以及1979年至1981年间达到两位数之高(图1.1)。许多悲观的经济学家预测,2025年美国将出现通胀急剧上升和增长显著放缓的情况,可能迎来另一个滞胀期。

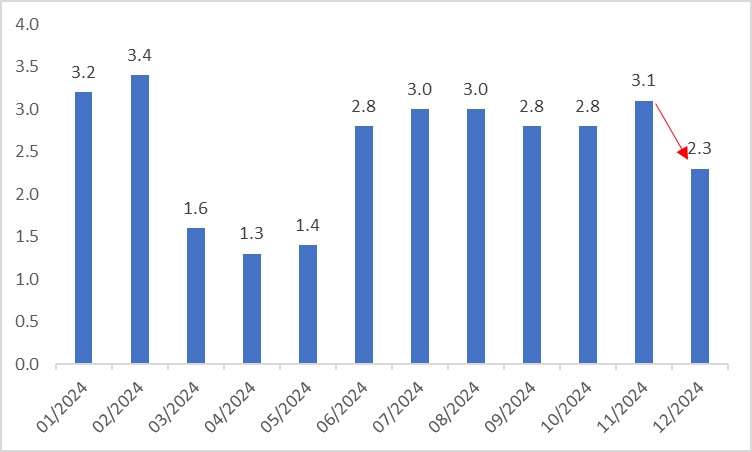

我们不同意这一观点。最近的悲观情绪主要源于弱于预期的第四季度GDP数据。虽然第四季度GDP年化增长率为2.3%,低于2.6%的共识(图1.2),但从增长结构的细分来看,消费表现强劲。消费者支出年化增长率为4.2%,远高于三季度的3.7%,为整体经济增长提供了强劲的惯性推动力。

高频数据进一步凸显了美国经济的韧性。1月份零售额同比增长4.2%,高于之前的3.9%。工业生产在连续三个月下降后,从2024年12月开始转为正增长。制造业PMI已连续四个月扩张。尽管2月份服务业PMI跌破50的枯荣线,但在之前的12个月中一直处于扩张区间。鉴于消费强劲,服务业PMI在短中期内大概率会反弹。

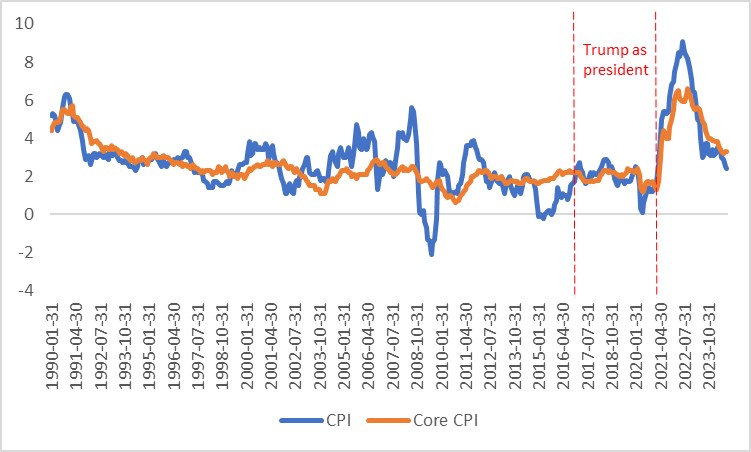

自2024年9月触底以来,美国通胀一直在反弹。2025年1月,整体CPI和核心CPI同比分别上涨3.0%和3.3%,均超出预期。这导致悲观者认为第二波通胀已经到来,而特朗普实施的高关税政策加剧了这一事态——这是他们对2025年滞胀预测的另一个证据。

与增长前景一样,我们在通胀前景上也与他们存在分歧。在特朗普的第一个任期(特朗普1.0)期间,尽管普遍预期他的关税政策会推高通胀,但无论是整体CPI还是核心CPI都没有显著上升(图1.3)。在特朗普2.0时期,我们预计他的能源政策将部分抵消关税对通胀影响,导致通胀或将低于当前预期,并为美联储更大幅度的降息创造条件。具体来说,市场目前预计到2025年年底美联储将降息2次,但我们预计该央行将降息3-4次。

图1.1:1970年至1985年美国GDP增长和CPI(%)

数据来源:世界银行,Tradingkey.com

图1.2:GDP增长(年化,%)

数据来源:路孚特,Tradingkey.com

图1.3:特朗普1.0时期的美国通胀(%)

数据来源:路孚特,Tradingkey.com

2.汇市(美元指数)

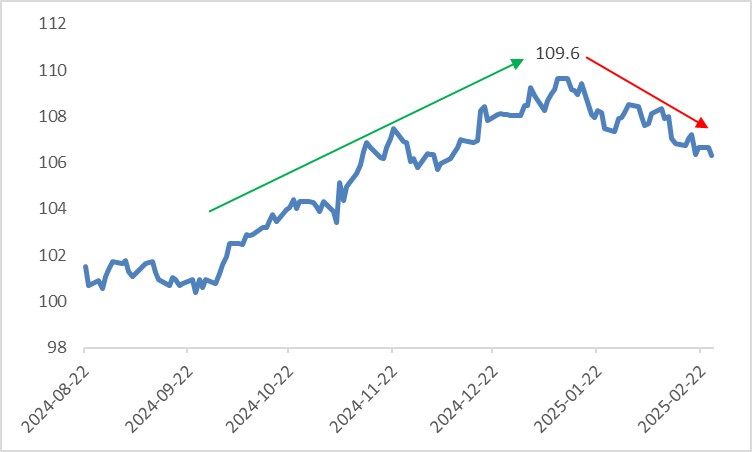

2024年前三季度,美元指数处于区间波动。然而,从第四季度开始,由于特朗普的选举胜率抬升并最终获胜,推动了“特朗普交易”,推高了美元。在他1月就职后,市场担忧他的关税上调会加剧通胀,进一步强化了“特朗普交易”,推动美元指数在1月10日达到109.6的峰值。自2月以来,特朗普对加拿大和墨西哥的关税立场转变暂时缓解了高关税的担忧,导致美元小幅回调(图2.1)。

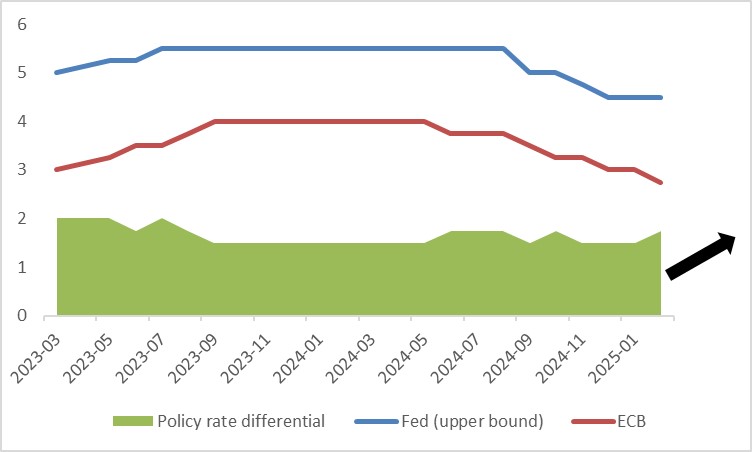

展望未来,短期内(0-3个月),三条交易主线将影响美元的走势。首先是对再通胀的担忧。近期通胀反弹已导致美联储暂停了降息,将已经慢于预期的宽松步伐转向更为鹰派的立场。这可能会推高美元指数。其次,大多数主要央行(不包括日本央行)已进入降息周期,且降息速度超过美联储。这拉大了政策利差,并正在吸引着资本流入美国(图2.2)。第三,尽管特朗普的政策存在不确定性,但我们认为对主要贸易伙伴征收更高关税是一个不可逆的大趋势,这将减缓全球经济增长并增强美元的避险特性。

虽然我们的基本预测是美元指数短期内上涨,但下行风险仍然存在。最近乌克兰在北约成员资格和领土收复问题上的立场软化,加上美国的持续压力,可能导致俄乌停火。战争的结束将降低能源价格,减少地缘政治风险,并提振对欧洲经济的信心,支持欧元,对美元构成压力。

中期内(3-12个月),如上所述,我们预计美联储将进行比预期更大幅度的降息,这将推动美元达到峰值后逐步回落。

图2.1:美元指数

数据来源:路孚特,Tradingkey.com

图2.2:美联储与欧洲央行的政策利率(%)

数据来源:路孚特,Tradingkey.com

3.债市

通胀上升、持续的鹰派情绪以及美联储暂停降息正在为美国国债收益率提供短期支撑。然而,中期内,通胀预期的转变和美联储重新开始降息将标志着收益率的转折点。此外,特朗普降低能源价格和控制联邦赤字的努力将进一步压低收益率。

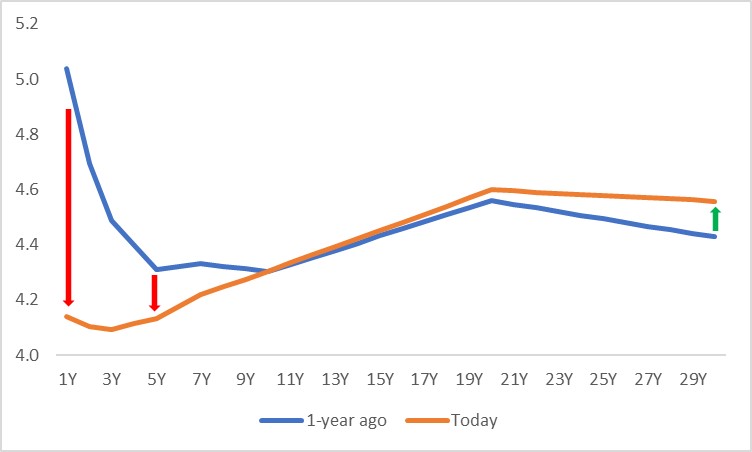

在久期方面,中期而言,较预期更大幅度的降息将是收益率曲线下移的主要驱动因素。短期(前端)收益率对政策利率更为敏感,其可能会比长期(后端)收益率下降得更多(图3.1)。

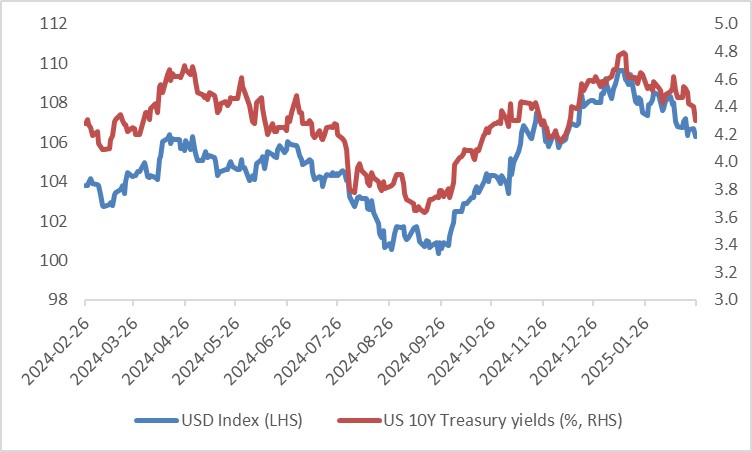

历史上,美债收益率和美元指数表现出高度的正相关性。收益率先升后降的趋势可能会带动美元出现类似的走势(图3.2)。

图3.1:美国国债收益率曲线(%)

数据来源:路孚特,Tradingkey.com

图3.2:美国10年期国债收益率与美元指数

数据来源:路孚特,Tradingkey.com

4.股市

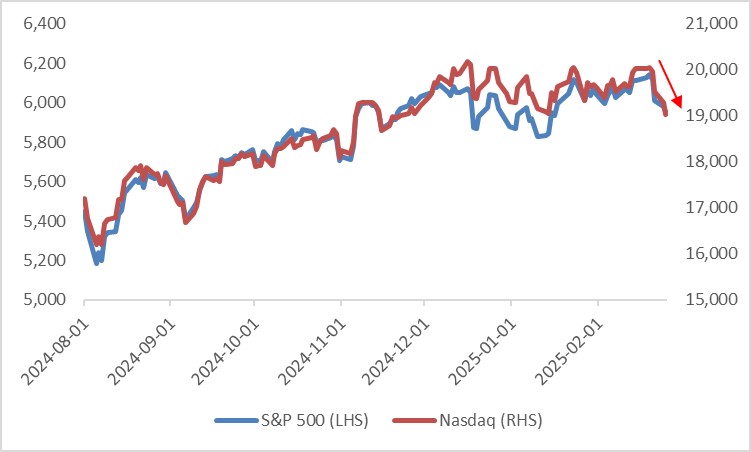

2024年第四季度GDP增长的疲软、服务业PMI跌破50以及特朗普政策的不确定性拖累了美国科技巨头,导致标普500和纳斯达克指数从2月中旬的高点大幅下跌(图4)。

展望未来,我们仍然看好美国股市,原因有三。首先,特朗普可能实施的国内减税政策将提高企业税后利润并鼓励投资。其次,本轮降息周期的特点是预防性而非纾困性。自1995年以来,六次降息周期中有三次是预防性的(1995年7月至1996年1月,1998年9月至1998年11月,2019年7月至2019年10月),期间每次美国股市都呈现上涨趋势。本轮预防型降息周期预计也将提振股市。第三,约80%的公司盈利超出预期,美国经济表现出韧性,企业利润增长应会持续。

图4:美国股市

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56