东吴证券:给予三一重能买入评级

东吴证券股份有限公司曾朵红,郭亚男,胡隽颖近期对三一重能进行研究并发布了研究报告《2024年业绩快报点评:业绩符合预期,订单创新高》,给予三一重能买入评级。

三一重能(688349) 投资要点 事件:公司发布24年业绩快报,预计实现营业收入181亿元,同比+21.1%;归母净利润18.6亿元,同比-7.5%;扣非后归母净利润16.3亿元,同比+0.7%。单Q4来看,营业收入90亿元,同环比+21%/+138%;归母净利润11.7亿元,同环比+20%/+366%;扣非后归母净利润10.2亿元,同环比+17%/+357%。 开工建设哈萨克斯坦江布尔风电设备厂区,出海版图持续扩张:2024年11月29日,哈萨克斯坦Samruk Kazyna主权财富基金与三一重能公司在哈萨克斯坦江布尔州举行了总投资金额1.14亿美元的风电整机部件生产工厂的奠基仪式。该厂区计划于25年底竣工,将生产风电项目所需的机舱、轮毂、塔架和其他重要部件。此外,为实现机组生产本地化程度提高到30%,公司计划另外建设一处研发中心。Samruk Kazyna主权财富基金计划到2030年与三一重能携手建设约合6GW的风电装机以满足日益增长的电力需求。 盈利预测与投资评级:考虑公司风场转让规模不达预期,我们下调2024~2026年业绩预期,归母净利润分别为18.8/23.9/27.4亿元(前值为20.9/27.4/32.6亿元),同比-6.5%/+27.4%/+14.6%,对应PE为18.0/14.1/12.3x。基于公司成本控制优势凸显,同时双海战略进入加速期,有较大上升空间,维持“买入”评级。 风险提示:竞争加剧、行业政策变动风险、电站业务盈利下滑风险等。

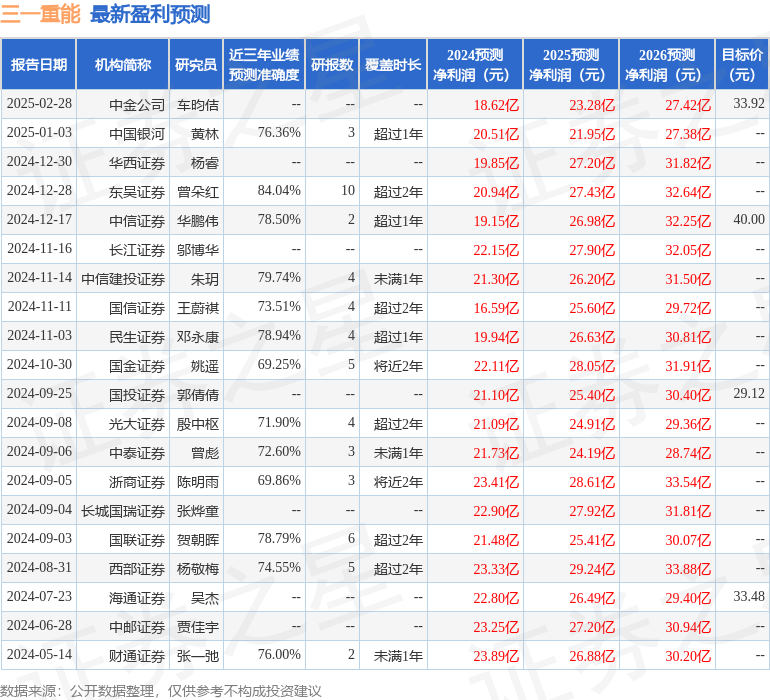

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值高达84.04%,其预测2024年度归属净利润为盈利20.94亿,根据现价换算的预测PE为16.09。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为39.51。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47