港股“冻资王”上市,引爆大消费

蜜雪冰城即将创造港股历史上最火爆的IPO。

在公开发售环节,发行价为202.5港元/股的蜜雪冰城融资认购高达5295.34倍,认购金额突破1.83万亿港元,打破了此前由快手创下的1.2万亿港元纪录,成为港股新的“冻资王”。

蜜雪冰城估值也水涨船高,已经接近千亿港元。

而在蜜雪冰城的带动之下,奈雪股价接连几日暴涨,盘中一度涨至2.6港元,创近2024年5月以来新高,茶百道、古茗股价也多日上涨。

尽管随后又回落收跌近3%,但伴随着“新茶饮开年第一股”的落地,今年的新茶饮企业,或将迎来新的竞争局面。

01

作为曾经的“茶饮第一股”,在“茶饮101”中抢先上市的奈雪抢占了所有风头。

在当年的公开发售环节,奈雪的茶共录得64.2万人认购,超额认购431.03倍,市场情绪相当高涨。

然而上市首日,奈雪的茶开盘即破发,此后股价更是跌跌不休,最低跌至1.07港元。

和股价同样下挫的还有奈雪的茶的业绩。

尽管营收持续增长,但2018年至今,奈雪仅2023年微盈1300万,其他时间都在亏损。到2024年上半年,奈雪累计亏损已经达到57亿。

奈雪持续下行的股价和连年亏损的业绩,使得拥挤的新茶饮赛道蒙上阴影,原本排队等待上市的新茶饮企业陷入沉寂。

以蜜雪冰城为例,原本在21年底,蜜雪冰城早已完成辅导备案,计划登陆深交所主板,并于2022年9月正式提交A股IPO申请。然而由于行业政策调整,上市计划在2023年2月终止。

2024年1月,蜜雪冰城A转H,向港交所递交招股书,但等待6个月后还未进入聆讯环节,直至申请材料失效,上市计划也随之搁置。

其他冲击上市的茶饮品牌情况也基本类似,直到2024年,消费市场回暖,新茶饮赛道才终于诞生第二家上市公司——茶百道。

茶百道上市首日破发之后,股价一路下跌,上市仅半年,茶百道股价一度下跌至3.83港元。

但后续,随着市场情绪的逐渐好转,茶百道股价又逐渐拉升,近半年来一直在10港元附近震荡。

今年2月,古茗也成功上市,上市近半个月来,古茗股价持续上扬,相比发行价上涨近20%。

目前来看,作为业内毫无疑问的龙头,蜜雪冰城能够收获如此高的关注,也就并不奇怪。

而在资本市场上,蜜雪冰城的火爆却无疑带动了港股消费板块的热度,进而也就带动了同赛道“奈雪”们的股价。

除了蜜雪冰城领头的新茶饮领域,港股消费板块的餐饮股如海底捞、海伦司、九毛九近几日也迎来接连上涨。

可以说,蜜雪冰城带来了投资者对于港股消费领域的热情。

投资者如此看好蜜雪冰城,一是因为蜜雪冰城优异的业绩和充足的资金,二则是因为,蜜雪冰城精细到毛细血管般的供应链管理。

此前,茶饮品牌基本上市首日即破发,大多是由于投资者对于新茶饮赛道的估值存疑。

而蜜雪冰城的上市,或许将改变投资者对于茶饮赛道的估值逻辑。

02

十年前,新茶饮赛道崛起,彼时最能代表这个赛道的行业龙头,是奈雪的茶、喜茶。

当奈雪、喜茶以直营为扩张前提,打造高端品牌,抢占北上广深等一线市场之时,蜜雪冰城的低加盟费以及99%加盟店模式,一度陷入“品牌价值过低”的质疑,被投资者们嗤之以鼻。

而在消费者眼中,在彼时现制果茶刚刚兴起之时,低价的“勾兑糖水”,也一度成为奶茶鄙视链的最低端。

十年河东,十年河西。

十年之后,相比一众定位模糊,同质化内卷的茶饮品牌,主打极致低价的蜜雪冰城,反而塑造出了独属于自己的“雪王”形象,收获一众粉丝。

截至2024年底,蜜雪冰城在中国及东南亚等11个国家已经拥有超过4.6万家门店,海外门店超过4800家。

从门店上来看,蜜雪冰城毫无疑问地稳坐国内现制茶饮头把交椅。

如今蜜雪冰城的业绩表现或许也证明,相比餐饮这份苦差事,做供应链,似乎更加赚钱。

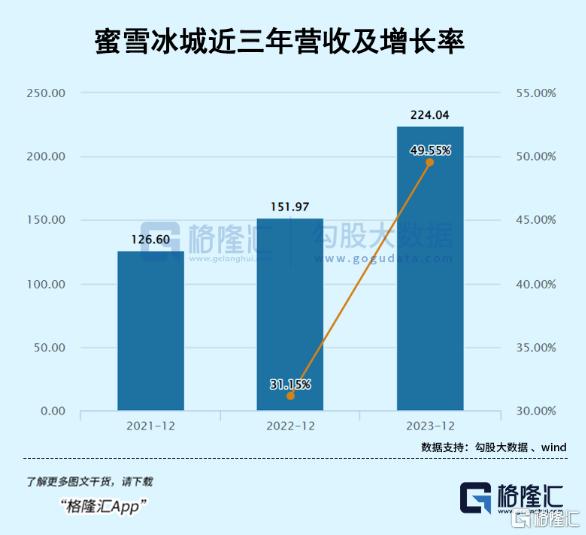

2022年、2023年及2024年前9个月,蜜雪冰城总营收分别达到136亿元、203亿元和187亿元,同比增长31.2%、49.6%、21.2%。同期净利润分别为20亿元、32亿元、35亿元,同比增长5.3%、58.3%、42.3%。

营收利润均高速增长的同时,蜜雪冰城的净利率还在2024年进一步提升至18.7%,可见其供应链建设的成功。

从账面上来看,目前的蜜雪冰城账面现金充足。

2021年至2024前9个月,蜜雪冰城经营活动现金流量净流入分别为17亿元、24亿元、38亿元和51亿元。截至2024年9月底,蜜雪冰城的现金及现金等价物还有59.8亿元。

相比为了上市融资来解决经营问题,账上还躺着“近60亿”的蜜雪冰城,此次上市更像是为了进一步的扩张,而这一目标,或许是海外。

现如今,国内现制茶饮领域已经卷无可卷,不少茶饮企业已经剑指海外,而在此之中最为成功的,还是蜜雪冰城。

现如今,蜜雪冰城在海外的门店已经超过4800家,甚至超过一些新茶饮品牌的国内门店数量。

而蜜雪冰城在海外成功的关键,除了平价,更重要的也是供应链。

从蜜雪冰城官网即可发现,相比于打造品牌,蜜雪冰城的定位更类似于以食品原料、食品包装等为主要产品的制造业企业,也就是蜜雪冰城加盟商的供货商。

对于蜜雪冰城而言,他真正的客户并非是一个个消费者,而是一个个加盟商。

因此,蜜雪冰城近5万家的门店数量,就成为了其品牌护城河。

庞大的门店数量,使得蜜雪冰城采购规模相当庞大,进而拥有相当高的议价能力,再加上蜜雪冰城持续加码工厂和供应链的建设,自建产能日益增长,量变产生质变,也就是的蜜雪冰城营收净利均持续增长。

也是因此,尽管面临门店数量增速下滑,门店密集导致单店零售额有所下降的问题,但对于蜜雪冰城来说,较低的加盟流失率以及稳定的加盟商本身,就是蜜雪冰城的成功秘诀。

从行业整体看,在新茶饮崛起之后,新茶饮公司深陷亏损泥潭,死磕上市之时,供应商们早已赚得盆满钵满,顺利上市。

为喜茶、星巴克等提供“小料”的宝立食品,为奈雪的茶、茶百道等提供果汁的供应商田野股份,均已成功上市,喜茶、瑞幸的包装材料供应商恒鑫生活,也即将上市。

如今,茶饮行业的关键无疑是,如何把曾经送给供应商的利润拿到自己手中。

最近,喜茶发布了一封名为《不参与数字游戏与规模内卷,回归用户与品牌》的内部全员邮件,宣布将停止接受事业合伙申请,也即是暂停加盟。

曾几何时,喜茶创下单店日销4000杯的神话,以“坚持不加盟”为品牌价值加冕,此后又不得不由于行业的高度内卷开放加盟。

现如今,喜茶的内部信无疑宣告,茶饮赛道的同质化竞争已经日渐严重,茶饮赛道将进入淘汰赛。

近两年来,在茶饮赛道的表面,是各大品牌大打价格战,通过频繁的IP联名掩饰产品创新力的低下,吸引年轻消费者,抢夺市场份额。

价格战的实质,则是如何通过扩张门店拓展上游供应链能力,利用供应链补充在产品竞争力上的薄弱。

因此,在未来的茶饮品牌淘汰赛中,供应链将成为决胜关键,得供应链者,得天下。

03

结语

现如今,消费股热度重现,背后是消费市场情绪的改变,大家期待着终端消费反弹,消费重新复苏,投资者对于蜜雪冰城的热情,即是出于此。

然而,过往几年,面临着同样低迷的市场环境,奈雪的茶和蜜雪冰城却走出了完全不同的走势,可见,面临市场的低迷,才能真正看见公司经营模式的关键。

在蜜雪冰城之后,还有一众新茶饮品牌如沪上阿姨、霸王茶姬,仍在排队上市,到那时,也免不了经营模式与蜜雪之间的比较。

因此,蜜雪冰城带来的火热或许能持续一时,但仍旧需要认真选择优质标的,持续观察市场情绪。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56