增速放缓VS生态无敌!英伟达是泡沫还是黄金坑?

英伟达发布了第四季度财报,其一些最重要的客户也发布了对英伟达有利的消息。虽然市场并没有太买单,但有外国分析师认为,在本次财报季中,有三个关键要点。

作者:Cash Flow Venue

超大规模企业庞大的资本支出

DeepSeek的横空出世短暂的打击了英伟达的股价,但风头过后,其股价已经上涨了超过14%,这表明市场的快速反应实际上是一种过度反应,而关于所谓的600万美元人工智能支出足以创建一个复杂的大型语言模型的担忧被夸大了。

市场似乎已经接受了大规模人工智能支出不会消失的事实,特别是当超大规模企业(英伟达的最大客户)表示2025年与数据中心、计算和广义人工智能相关的大型资本支出指引时。

Meta将其2025年的投资指引提高到600亿至650亿美元,据说部分原因是围绕其生成式人工智能的更大投资。

微软在过去三年中已经将其数据中心容量翻倍,并且在面临供应限制的情况下打算进一步扩展:

Azure是人工智能的基础设施层。我们继续根据短期和长期需求信号扩展我们的数据中心容量。在过去三年中,我们的整体数据中心容量已经翻倍,去年我们增加的容量比历史上任何一年都多。

谷歌预计2025年将投资高达750亿美元。重点是什么?支持人工智能和云计算:

这些投资的大部分将用于技术基础设施,包括服务器和数据中心。

亚马逊呢?这里没有惊喜——这家电子商务巨头将在2025年将其大部分资本支出用于其AWS云平台中的人工智能解决方案。这在最近财报电话会议的问答环节中进行了讨论:

在资本支出方面,正如Brian之前提到的,我们在第四季度的资本支出为263亿美元。我认为这相当能代表你可以在2025年预期的年度资本支出率。这些资本支出的绝大部分用于AWS的人工智能。AWS业务的运作方式和现金流的运作方式是,我们增长越快,我们最终花费的资本支出就越多,因为我们必须在能够实现货币化之前采购数据中心、硬件、芯片和网络设备。

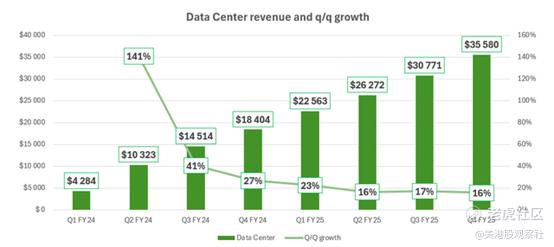

数据中心增长放缓,但业绩依然出色

英伟达的数据中心收入一直在以两位数的动态增长率增长,无论是年度还是季度,该部门变得如此重要,目前占公司收入的约90%。尽管在2025财年第四季度与2024财年第四季度相比,季度收入几乎翻倍,但投资者认识到增长正在放缓,这在分析季度动态时尤为明显。

然而,当业务每季度产生超过350亿美元的收入,并且仍然记录两位数的季度增长率(几乎翻倍的年增长率)时,怎么能将其视为任何低于“顶级”业务的东西呢?这根本不可能!

该部门(以及英伟达)的增长是由与人工智能相关的对支持大型语言模型开发和训练、大规模计算、推荐引擎开发和生成式人工智能应用的架构需求推动的。英伟达也在凭借Blackwell大赚一笔:

我们在2025财年第四季度实现了110亿美元的Blackwell架构收入,这是我们公司历史上最快的产品推广速度。Blackwell的销售由大型云服务提供商主导,占我们数据中心收入的约50%。

正如首席财务官所说,Blackwell主要销售给云提供商——现在,问自己一个问题——微软或亚马逊会购买什么来扩展其Azure/AWS能力?不需要直接回答,但看来 Blackwell 仍有很多东西可以拿出来。

一些投资者对2025财年第四季度略微下降的毛利率(同比下降300个基点,环比下降160个基点)表示担忧,但值得注意的是,英伟达正处于一个对盈利能力造成压力的过渡阶段:

第四季度的GAAP和非GAAP毛利率同比并环比下降,主要是由于数据中心向更复杂、成本更高的系统过渡。

较低的盈利能力与营运资本管理的发展相结合,导致运营现金流较低(2025财年第四季度为166亿美元,而上一季度为176亿美元),但这只是现金流生成能力的暂时下降,随着Blackwell销售的进一步实现,可能会好转:

环比下降是由于出货线性导致应收账款余额增加,以及为了支持Blackwell产品推广而增加的库存。

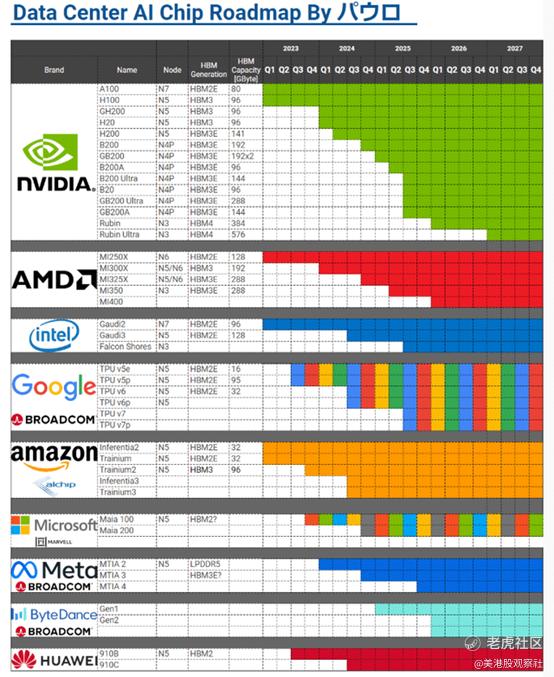

英伟达将在未来多年主导市场

数据中心部门将继续推动其增长,因为Blackwell架构已经超出预期——正如管理层在财报电话会议中指出的那样。凭借比其他市场参与者更发达的强大产品路线图,目前没有任何一家公司能够挑战英伟达在该领域的主导地位。

在第四季度,Blackwell的销售超出了我们的预期。我们实现了110亿美元的Blackwell收入,以满足强劲的需求。这是我们公司历史上最快的产品推广速度,其速度和规模前所未有。Blackwell的生产正在全面展开,涵盖多种配置,我们正在迅速增加供应,以扩大客户采用。(……)

客户正在竞相扩展基础设施,以训练下一代尖端模型,并解锁人工智能能力的下一个层次。

(……)

Blackwell涵盖了从预训练、后训练到推理的整个人工智能市场,从云端到本地,再到企业。[HUDA](PH)的可编程架构加速了每一个AI模型和超过4400个应用,确保了大型基础设施投资在快速发展的市场中不会过时。我们的性能和创新速度无与伦比。我们在短短两年内将推理成本减少了200倍。我们提供了最低的总拥有成本(TCO)和最高的投资回报率(ROI)。

英伟达架构的真正力量不仅在于顶级硬件,还在于其专有平台(CUDA)上广泛采用的软件。英伟达的生态系统被全球约590万名开发者采用,这构成了对其他市场参与者的显著竞争优势。

此外,英伟达在人工智能革命中的影响不仅限于数字世界,还将在我们的日常生活中变得越来越重要:

早期和最大的机器人应用和自动驾驶汽车,几乎所有自动驾驶汽车公司都在数据中心、汽车或两者上开发基于英伟达的技术。英伟达的汽车垂直收入预计在本财年将增长到约50亿美元。在CES上,现代汽车集团宣布采用英伟达技术,以加速自动驾驶汽车和机器人开发以及智能工厂计划。

视觉变换器、自监督学习、多模态传感器融合和高保真模拟正在推动自动驾驶汽车开发的突破,并将需要10倍的计算能力。

总结

英伟达的看涨论点并不依赖于其每周、每月、每季度甚至每年的表现,而是它对我们世界的长期影响以及可能产生的影响。2022年对该公司来说是一个真正的突破,它很好地利用了这一点,但这些突破的基础多年来一直被精心奠定。

谁能说旅程在这里结束?尽管世界在过去五年中发生了如此巨大的变化,但在接下来的五年中变化会更大——变化一直是唯一的不变,现在比以往任何时候都更真实。

许多投资者认为英伟达的估值“不够有吸引力”或“不够有吸引力”,当我们都习惯了那些在高度竞争的市场中运营、拥有许多突出参与者、平均盈利能力以及稳定增长且没有革命性增长催化剂的企业时,很难反驳这一点。

英伟达的情况并非如此。有人说40倍的EV/EBITDA太高了,没有人能通过这种方式赚钱。好吧,只要企业的增长能够支撑其估值,你就可以赚钱。英伟达一直是这样,这种情况将继续。

话虽如此,过去的回报并不能保证未来的表现,而不断变化的世界的规律不仅适用于商业创新,还适用于政治、宏观经济和全球紧张局势,不幸的是,这些似乎最近变得更加令人担忧。这些只是与英伟达相关的风险因素的基本类别,投资者在将资金交给极度波动的市场先生时应该牢记这些。

$英伟达(NVDA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56