黑历史“清零”!超微电脑会是AI算力最大洼地吗?

超微电脑在成功完成了其SEC文件的更新。毫无疑问,这消除了股票上最大的隐患。当然,这只股票仍然有许多问题。但有外国分析师认为,以22倍明年自由现金流的价格买入一家处于最佳行业的公司,已经充分定价了大量负面消息。

作者:Michael Wiggins De Oliveira

超微电脑的短期前景

超微电脑生产支持云计算和人工智能的计算机服务器。其独特之处在于能够根据客户需求定制系统,同时努力降低功耗和运营成本。

其核心技术是液冷塔,能够降低能源消耗,这也是人工智能增长故事的重要组成部分。

需要明确的是,不要忘记超微电脑并不是这个行业的唯一参与者。但毫无疑问的是超微电脑绝对处于一个热门市场。

收入增长率重申其指引

本文仅会提到超微电脑的财年,而不是日历年。超微电脑的2026财年将在2025年7月开始,为期4个月。

超微电脑不仅发布了其最新的年度和季度文件,而且同样重要的是,超微电脑重申了其收入目标。

对于投资者来说,这显著改变了叙事的核心。

现在,催化剂完全不同了。

以前,人们有很多疑问,超微电脑是否能够及时提交其文件,以及由此可能引发的各种后果,例如股票可能会被从标普500指数中剔除。

今天,投资环境已经改变。有了新的叙事。现在的叙事更加集中在2026财年。投资者对超微电脑 2026财年的收入目标有多大信心?

投资环境已经从“是否还有更多隐藏问题”转变为“超微电脑到2026财年能否接近400亿美元的收入”?

有了这个背景,我们接下来讨论其估值。

超微电脑股票估值——22倍明年自由现金流

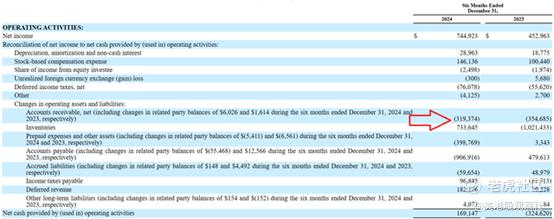

下方的SEC文件显示,超微电脑的应收账款正在影响其盈利能力。

随着超微电脑的股价在2024年3月开始下跌,一些客户可能付款较慢。同时,供应商可能要求更快的预付款项,这给公司的营运资本带来了压力。

然而,如果超微电脑正在积极投资其未来,并瞄准400亿美元的收入,难道用一部分自由现金流来支持这种增长没有意义吗?

鉴于其在如此竞争激烈的行业中扩张和抢占市场份额的雄心,这种战略投资似乎是一个合理的举措。

接下来,既然我们有了超微电脑公布的现金流量表,或许看到了该公司在2026财年实现15亿美元自由现金流的路径。预期是如何得出的?

对于2025年上半年,超微电脑实现了7.44亿美元的GAAP净利润。如果我们将其翻倍以计算2025年下半年,我们应该得到大约15亿美元的净利润。

现在,如果我们进一步展望2026财年,并假设超微电脑的净利润与预计的收入同比增长50%保持同步,这意味着大约22亿美元的净利润。

现在,哪怕加入一个较宽的安全边际,这意味着明年财年大约15亿美元的自由现金流。这使得股票以22倍明年自由现金流的价格出售显得相当有吸引力。

风险因素

看多论点完全建立在超微电脑能否成功将其大约20亿美元的GAAP净利润转化为2026财年15亿美元的自由现金流上。

如果超微电脑的净利润转化为自由现金流的效率低于预期,这可能会使股票比预期的更贵,从而破坏看多论点。

另一个需要考虑的方面是,超微电脑过去曾被迫与SEC达成和解,因为它被认定过早确认收入。

此外,正如我们已经知道的,超微电脑未能让(现已离职的)审计师安永批准其财务报表,正如在延迟提交的10-K报告中所述。

“由于我们最近了解到的信息,导致我们不再能够依赖管理层和审计委员会的陈述,并且不愿意与管理层编制的财务报表相关联”(第121页)。

然而,随着时间的推移,这些消息可能会慢慢淡出人们的视野,而12个月后新投资者看待这家企业时,可能不会对这些担忧给予太多重视。

总结

目前,投资者关注的是超微电脑最近的财务挑战,但展望未来,叙事已经准备好转折。

超微电脑刚刚清除了SEC文件的障碍,重申了其收入目标,并积极定位在最热门的领域之一——人工智能计算。

快进12个月,2026年的投资者不会争论过去的会计问题。

相反,他们会问:超微电脑的收入离400亿美元有多近?

如果公司实现了其增长雄心,今天的估值可能会显得非常便宜。这才是投资者应该牢记的大局。

$超微电脑(SMCI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56