星巴克用"减法"破局

自财报发布以来,星巴克的股价表现已经大幅超越了同期标普500指数的总回报率,有外国分析师认为,这家重新焕发生机的咖啡公司似乎才刚刚开始发力。

作者:PropNotes

随着管理层持续关注产品和餐厅体验,相信星巴克的品牌实力足以从过去几年的低迷中恢复过来。

需要明确的是,这个故事仍然存在一些风险,尤其是在原材料价格和竞争方面,但总体而言,星巴克的值得看好。

星巴克的财务状况

在直接进入数据之前,先简要谈谈对星巴克到目前为止的看法。

毫无疑问,星巴克是一家领先的全球咖啡连锁品牌。公司每年的收入达数十亿美元,过去几年的平均净利润率为10%,其在全球咖啡生态系统中的深度和广度是巨大的。

星巴克股票历史上较高的估值部分源于其竞争地位和规模优势所带来的令人印象深刻的10%至14%的净利润率,但其增长故事也一直是估值的关键因素。

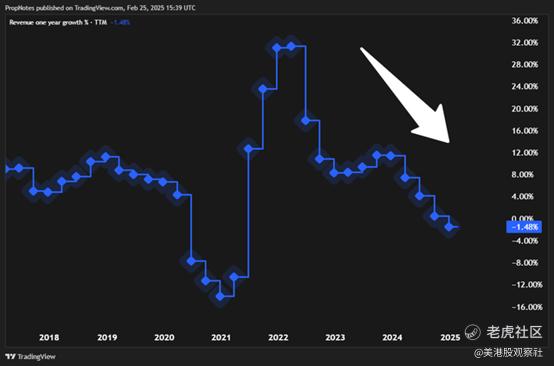

因此,在原材料成本上升和竞争加剧的背景下,2021年至2024年销售增长的放缓无疑是星巴克股价在此期间面临困境的原因。

因此,董事会决定对高管团队进行调整,星巴克成功地从墨西哥卷饼连锁餐厅Chipotle挖来了其首席执行官布莱恩·尼科尔,他的能力毋庸置疑。

尼科尔的加入

星巴克之前的管理层有些混乱,或许也有些低效。成本控制和利润率一直较为稳定,但公司对产品和品牌的愿景却不够明确。咖啡店变成了外卖点,菜单项目不断增加,因为管理层一直在做基于数据的决策。

而尼科尔则是一位出色的领导者。他对细节的关注在过去为股东带来了丰厚的回报。运营公司、简化菜单、专注于消费者偏好似乎是他的核心能力,他能够很好地重新激发星巴克的产品活力。因此,如果你关注星巴克,你将得到两样东西:

➢一个需要重新焕发生机的强大、全球性、传统咖啡品牌

➢世界级的新领导团队

公司最近的财报正好展示了将两者结合时能够实现的成果。

从财务角度来看,星巴克最近的财报表现相当出色:

当然,销售额同比仍略有下降,但公司成功地在营收和利润方面都超出了预期,这是他们一年多来首次实现这样的成绩。

这是新任首席执行官记录下的第一个真正的“胜利”。

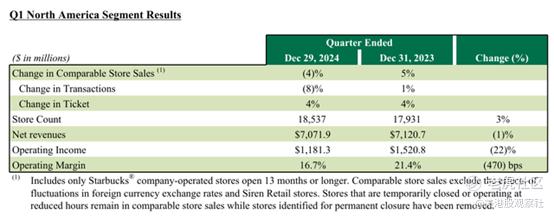

交易量和运营利润率有所下降,但这些收缩主要是由于对人力资本和菜单简化的合理长期投资,这些投资可能会在未来为品牌带来更多交易:

尽管财务表现好于预期但略显复杂,但在更深层次上,一些“较小”的数据点令人印象深刻,这些数据点描绘了一个更加乐观的前景,其中最突出的是折扣促销活动的减少:

在本季度,我们迅速将业务、使命和营销重新聚焦,使其与我们作为全球顶级咖啡供应商的核心身份保持一致。我们首先减少了折扣促销活动的频率,导致与去年同期相比,折扣交易减少了40%。我们还取消了对非乳制品牛奶和定制化的额外收费,并确定了其他一些可以采取的步骤,以使我们的定价架构对客户更加透明。

这种大幅减少折扣是导致交易速度下降的原因。然而,折扣是一种短视策略,会导致长期利润率压缩和品牌价值受损。

因此,结合星巴克最近推出的以咖啡为主导的营销活动,更高的平均票价数据以及在技术、工资和运营效率方面的投资,将有助于在未来几个季度将净利润率重新推回到中等两位数的水平。这对品牌来说是一个巨大的积极变化。

菜单简化也在其中发挥了作用,并且在这方面取得了显著进展,更多客户开始订购更传统的饮品,并跳过了那些会削弱品牌价值的节日促销活动:

在本季度,我们的销售组合向咖啡和浓缩咖啡饮品倾斜,这些产品的表现超出预期,弥补了节日促销活动低于预期的表现。我们一直专注于简化菜单,以帮助合作伙伴取得成功,提高一致性,提升客户满意度,并增强我们的经济性。作为这项工作的一部分,我们对节日产品系列进行了部分简化,并相信在遵循严格的阶段门控流程以创新和推出更少但更好的饮品和食品时,我们仍有更多机会,这些产品将反映我们的高端定位……

在未来几个月里,你将看到我们开始优化菜单供应,到2025财年末,饮品和食品的SKU将减少约30%。

尼科尔一举实现了投资者对他的期望——将品牌重新聚焦,并将原本依赖不断促销和折扣而陷入衰退的业务拉回到“基线”。

从这里开始,营收增长和净利润率提升将变得更加容易。

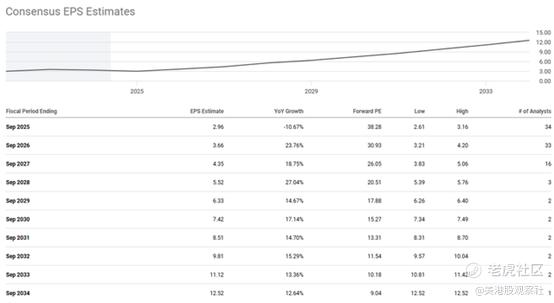

展望未来,分析师预计到2030年星巴克将实现稳健的每股收益(EPS)增长,其中包括大约三年的20%的EPS增长:

这些预测较为保守,尤其是考虑到星巴克在快餐服务市场(QSR)的市场份额最近已经开始好转并朝着正确的方向发展。

总体而言,预计从现在到2028财年,星巴克的EPS增长将接近25%至30%,因为其营收和利润率都有很大的反弹空间。

星巴克的估值

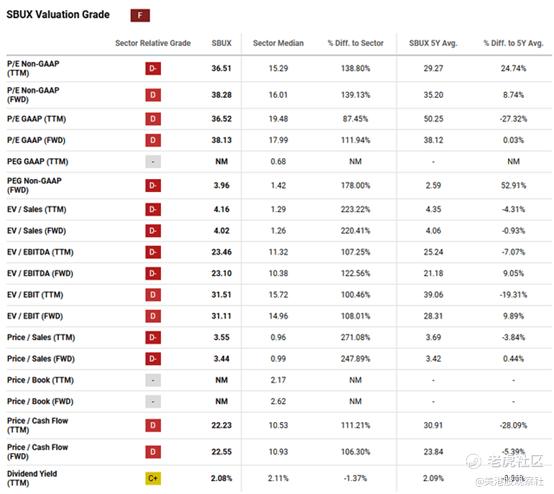

首先,从过去12个月(TTM)的名义市盈率来看,星巴克的交易价格高于市场平均水平,其TTM市盈率在30多倍:

如果星巴克在2025财年能够实现每股收益3美元,那么其股票看起来仍然有些昂贵,市盈率为37倍。鉴于巩固品牌所需的投入,预计这将是公司急需的一年整合期。

然而,考虑到2026年、2027年和2028年预期的反弹,以及每年25%的潜在EPS增长,预计到本十年末,星巴克的估值将变得更加合理:

如果股票价格没有变动,而公司的EPS增长达到每股6美元,那么其股票最终可能会变得相当便宜,到2028年市盈率可能会降至20倍以下。这将使星巴克的股票价格处于其历史交易区间的低端(疫情之前),从而使其更具吸引力:

然而,假设市场会因更好的业绩表现而给予更高的估值倍数,那么预计其估值倍数将缓慢压缩至30倍以下。

即使星巴克的市盈率收缩至28倍的中点,假设预期的增长能够实现,其股票仍有望实现平均两位数的年化回报。

风险

首先,咖啡价格(原材料)变得更加昂贵,这给星巴克管理层带来了两难的困境——要么承受利润率下降的打击,要么在通胀压力下的消费者身上提高价格:

这种风险对市场中的所有公司都构成影响,因此并非个别风险,但应对这一问题可能会是一个执行上的挑战。

此外,星巴克在两种业务模式方面都面临着竞争。在汽车外卖业务方面,Dutch Bros和其他公司如7 Brew正在增长并争夺市场份额。同样,小型、高质量的本地咖啡店也在争夺店内点单业务。

尽管凭借星巴克的规模和品牌优势,它可以满足所有客户的需求,但管理超过4万家门店并在所有业务模式中竞争可能会是一个相当大的挑战。投资者需要关注市场份额指标,以了解这一问题的发展趋势。

总结

总体而言,最近在菜单、定价和客户体验方面的投资最终将带来长期回报,尽管其股票的名义估值较高,但从长期来看,这可能是一个进入该公司的良好切入点。

$星巴克(SBUX)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56