螺纹焦煤比值还能回归吗?

来源:CFC金属研究

摘要

黑色产业链各品种的比值关系可以衡量上下游利润分配情况,而现阶段利润分配最突出的就是螺纹和焦煤。正常年份螺纹焦煤比值在2.5-3.5之间波动,但是自去年7月份能源短缺以来,螺纹焦煤比值由2.98大幅下降至1.42左右,并长期维持在2.5以下。往年也发生过明显超过合理区间的情况,但最终都要回归,我们认为这次也不会例外。本次两轮负反馈导致螺纹焦煤比值有所反弹,但受制于焦煤低库存影响焦煤价格跌幅并未过分大于螺纹钢。未来能否解决焦煤低库存的问题是螺纹焦煤比值能否回归正常的的关键,并且将以焦煤显著下跌来回归。此外,回归发生在2301合约的可能性不大,2305及之后合约可能性更高。

策略:

建议长期关注2305合约螺纹焦煤比值做多机会,可以考虑在2以下择机入场。

风险提示:

能源短缺加剧

一

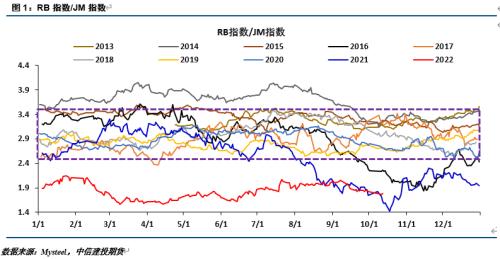

螺纹焦煤比值历史规律

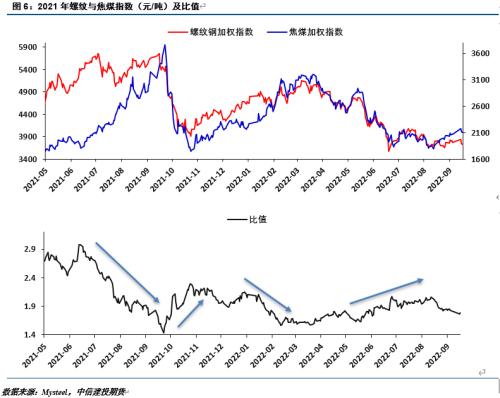

自2013年焦煤期货上市以来,螺纹钢加权指数与焦煤加权指数之间的比值关系长期在2.5-3.5之间波动,焦煤在黑色系产业链内的估值相对稳定。但其中也有比值明显超过上述区间的时候:2014年1月至9月,螺纹与焦煤加权指数比值在3.5之上维持了近9个月,最高值达到4.01;2016年9月至12月,螺纹与焦煤加权指数比值在2.5之下维持了近4个月,最低值达到1.83;2021年8月至近,螺纹与焦煤加权指数比值在2.5之下维持了超过1年时间,最低值一度达到1.42。

螺纹与焦煤加权指数之间的比值代表了钢厂与上游煤矿在整个产业链上下游的利润分配情况,基于行业持续发展的角度,比值在一定范围内小幅波动是合理的。一旦超过此区间,无论是过低还是过高,都会对产业链某一端造成伤害。因此,长时间的比值过低或过高都是不合理的,最终都是要回归合理区间的。历史上确实也是如此,例如2014年四季度和2016年四季度不合理的螺纹焦煤比值均回归到了正常波动区间。而2021年9月至今,螺纹与焦煤加权指数长期低于2.5,未来是否能回归合理区间,以及以何种方式回归呢?

二

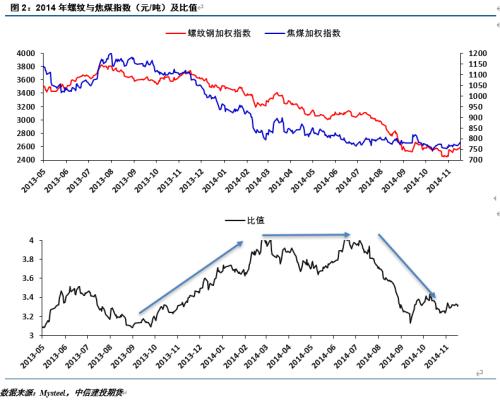

2014年复盘

1.背景描述:房地产下行+基建托底,需求进入下行周期

2.过程描述:①2013年9月开始247家钢厂盈利率由80%的高点一路走低,直至2014年3月盈利率降至25%,钢厂盈利水平大幅下降。伴随着钢厂盈利水平的持续走低,钢厂于11月份开始大范围减产,日均粗钢产量由215万吨下降至195万吨左右。负反馈过程中,价格重心下移但螺纹钢价格下跌幅度明显低于焦煤,螺纹焦煤比值持续上涨,并于3月份触顶回落。②4月份开始247家钢厂盈利率逐渐好转由25%回升至80%,这种状态一直延续到7月份,期间钢厂大面积增产,日均粗钢产量由215万吨回升至230万吨,在复产过程中螺纹焦煤比值维持高位震荡。③螺纹焦煤比值快速下跌实际上发生在7-9月份,这个阶段钢材产量维持在高位,供需显著过剩,螺纹钢价格快速下跌,而焦煤价格相对稳定,其中钢价下跌对原料的冲击由铁矿石吸收。

螺纹焦煤比值波动的整个过程,伴随着产量的大幅波动。在第一阶段减产中,焦煤受到冲击更大;在第二阶段复产中,无论是螺纹还是焦煤都较为纠结,比值也在高位震荡;在第三阶段减产预期中,螺纹受到的冲击更大,而原料的冲击由铁矿石吸收。在整个比值演化过程中,钢厂产量的变化均是驱动因素之一,而比值究竟如何变化不仅与螺纹、焦煤基本面的差异有关,还与焦煤、铁矿石基本面的差异有关,因为在减产和复产过程中炉料基本面差异可能造成不同原料吸收产量变化的影响不同。

3.偏离及回归方式:偏离-负反馈螺纹跌幅大于焦煤,回归-螺纹供给过剩补跌而焦煤震荡、原料的冲击由铁矿石吸收。

三

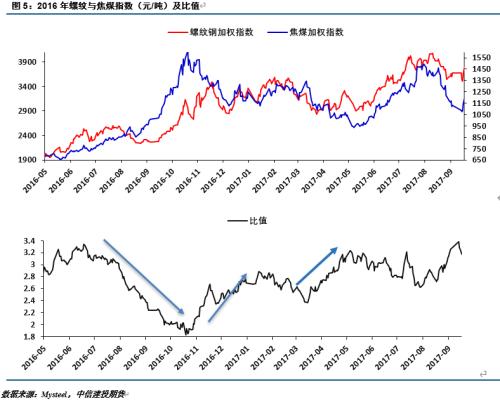

2016年复盘

1.背景描述:房地产上行+基建上行,需求进入上行周期

2.过程描述:①2016年5月发改委公布《关于进一步规范和改善煤炭生产经营秩序的通知》要求“从2016年开始,全国所有煤矿按照276个工作日重新确定生产能力”,受此影响焦煤生产强度大幅下降,5-6月份焦煤产量同比下降19%,此后整个三季度同比都维持超10%的下跌幅度。虽然黑色产业链整体处于上行周期,但焦煤供给端冲击巨大,螺纹焦煤比值剧烈下降。在此期间,钢厂利润受到原料涨价冲击,钢厂自主减产力度较大,但仍难以弥合焦煤供给端带来的缺口。政策冲击最终导致螺纹焦煤比值由最高3.31下降至1.83。②为应对煤炭价格过快上涨势头,2016年10月发改委开始有条件有序释放煤炭先进产能,此后11月16日发改委再次纠偏,表示“所有具备安全生产条件的合法合规煤矿,在采暖季结束前都可按330个工作日组织生产”。政策调整后,四季度焦煤产量环比改善,同比下降幅度收窄,供应缺口逐渐缓和,螺纹焦煤比值持续回升至2.88相对合理区间。③第二阶段比值回归主要受到政策公布后市场预期层面的影响,而焦煤实际供给明显改善出现在2017年4月份,螺纹焦煤比值开始第二轮回升。

本次偏离与回归过程中政策对市场预期以及实际供应的影响,是驱动螺纹焦煤比值波动的核心因素。

3.偏离及回归方式:偏离-焦煤去产能焦煤涨幅大于螺纹,回归-政策纠偏焦煤溢价消失。

四

2021年至今

1.背景描述:房地产下行+基建托底,需求进入下行周期

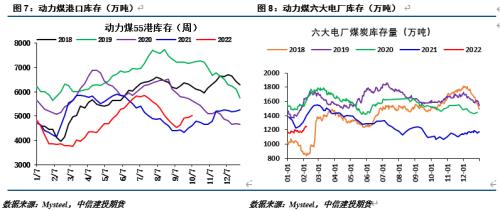

2.过程描述:①7月份开始国内进入用煤高峰,煤炭市场异常紧张,港口库存和电厂库存持续下降,动力煤缺口显著。为应对能源不足的风险国家大力保供,部分边缘焦煤品种被当做动力煤用于发电,焦煤价格受益于能源紧张涨幅明显,螺纹焦煤比值由2.98下降至1.42左右。②受保供政策影响,动力煤产量逐渐增加,此外国家有关部门要求严厉查处资本恶意炒作动力煤期货,供应回暖叠加情绪回落,动力煤价格大幅走跌,带动焦煤价格大幅下降。并且,在10月份后半段黑色系产业链出现负反馈情况,焦煤需求也明显走弱。第二阶段在政策调控和产业负反馈双重作用下,螺纹钢焦煤比值从低点1.42上涨至2.26,但仍然低于合理区间。③春节之后,海外风险事件突发,市场对能源危机的担忧再次驱动焦煤价格明显上涨,螺纹焦煤比值跟随回落。④4月底开始,疫情对国内经济形成冲击,钢材需求不足的问题再次爆发,黑色系产业链进入第二轮负反馈,螺纹焦煤价格中枢明显下降,钢厂明显减产带动螺纹焦煤比值从1.57回升至2.07。

3.偏离及回归方式:偏离-能源短缺提高焦煤溢价,回归-保供政策和产业链负反馈。

五

螺纹焦煤比值何时回归?如何回归?

回溯螺纹焦煤比值近9年的历史波动情况,我们认为螺纹焦煤比值必然回归至2.5-3.5之间的合理区间。但是具体何时回归以及以哪种方式回归呢?

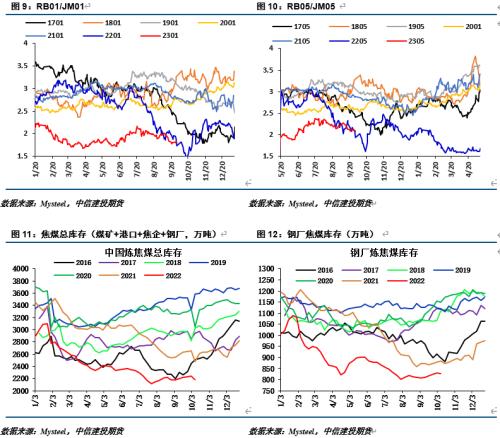

回归时间方面,目前2301合约上螺纹和焦煤的比值在1.8左右,而2305合约比值在2.07左右,两者差距较大,明显超过调整焦煤2305合约交割品及升贴水所带来的影响。近远月比值的差异,表明市场更倾向于回归发生在2305合约及之后。对于2301合约而言,焦煤端主要有以下支撑因素:冬季能源用量高峰,库存总量偏低,以及钢厂冬季补库需求;螺纹端主要有以下压制因素:总需求依然向下,贸易商冬储意愿低等。基于上述因素,我们认为螺纹焦煤比值在2301合约上回归至合理区间的可能性非常低。对于2305合约而言,留给解决能源短缺的时间更加充足,并且正处钢材需求旺季,螺纹焦煤比值回归至合理空间的可能性较高。

回归方式无非两种:螺纹涨价幅度高于焦煤、螺纹跌价幅度小于焦煤。对于第一种,螺纹涨价幅度高于焦煤而言,由于钢材终端需求仍处下行周期,考虑到地产销售对新开工的拖累,明年上半年钢材需求依然偏弱的风险较大,因此,通过第一种方式回归的概率极低。对于第二种,螺纹跌价幅度小于焦煤,也存在一定的难度。2021年10月份至11月份、2022年5月份至7月份,黑色产业两轮负反馈中螺纹、焦煤价格都出现了非常明显的下跌,但都未解决比值过低的问题,究其原因在于焦煤自身库存太低,价格下跌过程中焦煤的跌幅不会过分低于螺纹钢。因此,第二种回归方式的关键就在于焦煤库存能否出现明显改善。今年以来焦煤持续去库近1000万吨,直至8月份才开始企稳。目前,尚未看到焦煤具备大幅累库的条件,仍需跟踪等待。

六

小结

黑色产业链各品种的比值关系可以衡量上下游利润分配情况,而现阶段利润分配最突出的就是螺纹和焦煤。正常年份螺纹焦煤比值在2.5-3.5之间波动,但是自去年7月份能源短缺以来,螺纹焦煤比值由2.98大幅下降至1.42左右,并长期维持在2.5以下。往年也发生过明显超过合理区间的情况,但最终都要回归,我们认为这次也不会例外。本次两轮负反馈导致螺纹焦煤比值有所反弹,但受制于焦煤低库存影响焦煤价格跌幅并未过分大于螺纹钢。未来能否解决焦煤低库存的问题是螺纹焦煤比值能否回归正常的的关键,并且将以焦煤显著下跌来回归。并且,回归发生在2301合约的可能性不大,2305及之后合约可能性更高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56