东吴证券:看好新能源汽车三季报行情 零部件好于整车!

投资要点

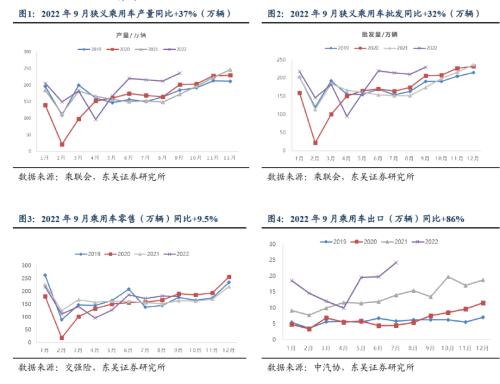

行业景气度跟踪:9月产批表现总体符合预期,交强险略低于预期。

乘联会口径:9月狭义乘用车产量实现235.7万辆(同比+37.0%,环比+11.2%),批发销量实现229.3万辆(同比+32.0%,环比+9.4%)。9月行业促销力度保持高位,同时去年同期芯片影响下基数较低,行业产批同环比增速较高。交强险口径:9月行业交强险口径销量为179.5万辆,同环比分别+9.5%/-1.1%。中汽协口径:9月乘用车总产销分别实现240.9/233.2万辆,同比分别+35.8%/+32.7%,环比分别+11.7%/+9.7%。出口方面:9月中汽协口径乘用车出口25万辆,同环比分别为+85.6%/-3.9%。展望2022年10月:我们预计产量为252万,同环比分别+29%/7%;批发为248万,同环比分别+25%/+58%;交强险为190万,同环比分别+17%/+6%;出口为28万,同环比分别+49%/+12%。新能源批发预计73.5万,同环比分别+100%/+9%。

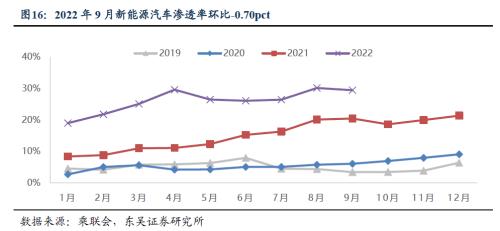

新能源跟踪:9月新能源汽车批发渗透率29.44%,环比-0.70pct。

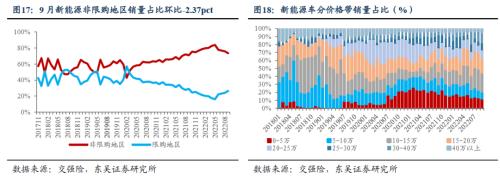

乘联会口径,新能源汽车产量71.9万辆(同比+111.1%,环比+9.6%),批发销量实现67.5万辆(同比+94.9%,环比+6.2%)。交强险口径,9月新能源零售实现52.5万辆(同比+62%,环比+9%)。分地区来看,9月非限购地区新能源车销量占比为73.54%,环比-2.37pct。分价格带来看,9月新能源车中高端价格带销量占比提升,20万元以上销量占比分别为36.84%,环比+6.46pct。分价格带来看新能源车渗透率, 9月10-15万元、20-25万元、30-40万元、40万以上价格带新能源车渗透率环比提升,绝对值分别为36.02%、19.99%、10.97%、8.14%,环比分别+1.42pct、+7.06pct、+3.64pct、+8.14pct。

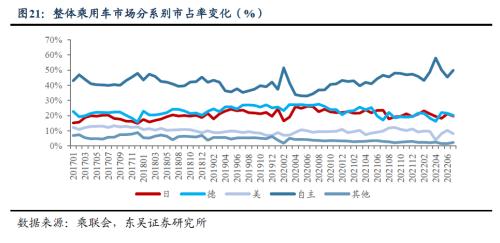

自主崛起跟踪:自主批发市占率环比提升。

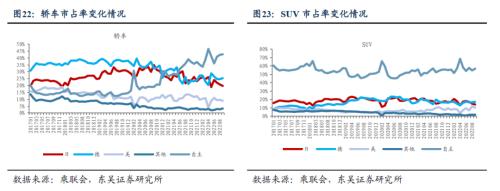

分车辆类型:9月乘用车整体/轿车/SUV市场自主品牌市占率分别为50.44%/42.7%/56.8%,分别环比+1.3pct/+0.4pct/+2.2pct;分技术路线:9月BEV/PHEV市场自主品牌市占率为74.16%/90.56%,分别环比-7.22pct/+3.59pct。

投资建议:

看好三季报行情!零部件好于整车!零部件板块赛道排序:轻量化(含一体化压铸)>线控底盘>域控制器/座椅/线束>汽车检测/玻璃等。优选【拓普集团+文灿股份+爱柯迪+旭升股份】。1)龙头【拓普集团】依然是确定性较强。2)轻量化(含一体化压铸):低渗透率+理论可100%国产替代。重点推荐【文灿股份+爱柯迪+旭升股份】。3)线控底盘(制动+转向):低国产替代率+较低渗透率+较高技术壁垒。重点推荐【伯特利+耐世特】,关注【亚太股份】。4)域控制器(座舱+驾驶):L2级别成长性依然强但L3+受芯片制约或有所放缓。重点推荐【华阳集团+德赛西威+经纬恒润】。5)座椅:低国产替代率+较高技术壁垒。重点推荐【继峰股份】。6)线束:产品升级+较低国产替代率。关注【沪光股份】。整车板块:技术创新进入成长后期但智能化技术创新仍在导入期导致车企竞争提前进入白热化阶段,【销量-品牌-利润】三者之间必须取舍。优选【比亚迪】,其次华为汽车(赛力斯/江淮/奇瑞)/蔚来/理想/吉利/长安/长城等。其他核心覆盖个股:汽车检测(中国汽研)+激光雷达(炬光科技)+空气悬挂(保隆科技+中鼎股份)+综合性(华域汽车)+广汽集团/上汽集团等。

风险提示:芯片短缺影响超预期;乘用车需求低于预期等

1

行业景气度跟踪:9月出口+新能源表现靓丽

1.1

产批零层面:9月产批表现符合预期

9月产批表现总体符合预期,交强险略低于预期。9月乘联会口径:9月狭义乘用车产量实现235.7万辆(同比+37.0%,环比+11.2%),批发销量实现229.3万辆(同比+32.0%,环比+9.4%)。9月行业促销力度保持高位,同时去年同期芯片影响下基数较低,行业产批同环比增速较高。交强险口径:9月行业交强险口径销量为179.5万辆,同环比分别+9.5%/-1.1%。中汽协口径:9月乘用车总产销分别实现240.9/233.2万辆,同比分别+35.8%/+32.7%,环比分别+11.7%/+9.7%。出口方面:9月中汽协口径乘用车出口25万辆,同环比分别为+85.6%/-3.9%。展望2022年10月:我们预计产量为252万,同环比分别+29%/7%;批发为248万,同环比分别+25%/+58%;交强险为190万,同环比分别+17%/+6%;出口为28万,同环比分别+49%/+12%。新能源批发预计73.5万,同环比分别+100%/+9%。

1)9月批发:部分合资车企由于去年同期受芯片短缺影响较大本月同比增速较高。新能源车企批发同比增速保持高增长,比亚迪、广汽埃安同比增速分别为+183%/+121%。环比来看,长安由于8月限电影响基数较低,环比增速较高达100%;理想9月L9交付破万,批发环比+152%。

2)9月出口:上汽集团再创新高,奇瑞汽车贡献稳定基石,比亚迪稳定增长。特斯拉9月出口0.6万辆,环比回落;上汽集团/奇瑞汽车等车企9月出口持续保持强势,分别出口10.8/6.0万辆。

3)9月零售:9月交强险口径同比增幅较大的车企为比亚迪汽车/广汽埃安;环比表现来看特斯拉/理想表现较佳。

1.2

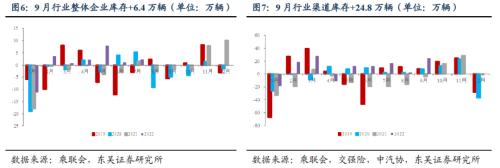

库存层面:渠道库存补库超预期

9月行业整体企业库存&;渠道库存补库。9月行业企业库存+6.4万辆,延续2022年2月以来的补库趋势。9月渠道库存+24.8万辆,补库程度超预期,渠道端补库已持续5个月。其中补库较多车企为一汽大众(渠道补库3.0万辆)、奇瑞汽车(渠道补库2.8万辆)、比亚迪(渠道补库2.7万辆)。

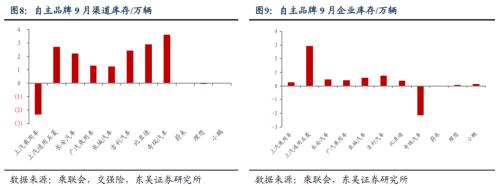

9月主流自主品牌渠道库存补库,补库较多车企为奇瑞汽车、比亚迪。9月主流自主品牌企业库存补库,补库较多的为上汽通用五菱(+28945辆),去库较多的为奇瑞汽车(-21245辆)。

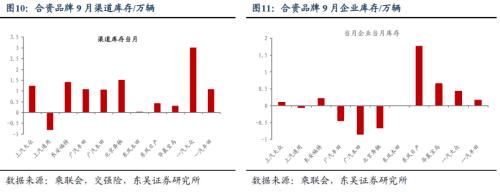

9月多数主流合资品牌渠道去库,补库较多车企为一汽大众,9月渠道补库29981辆。9月合资品牌企业库存走势分化,企业补库较多的为东风日产,补库1.76万辆。

1.3

技术路线层面:9月BEV&;PHEV渗透率提升

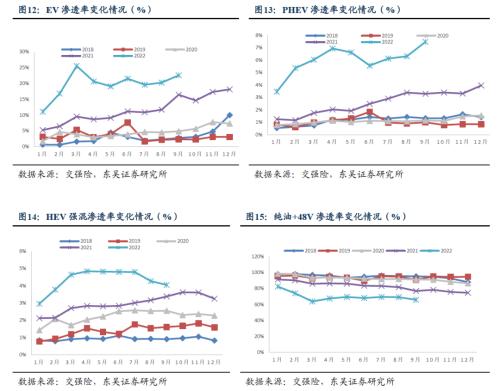

分技术路线看,9月交强险口径BEV&;PHEV渗透率本月环比上行。9月EV渗透率22.50%,环比+2.22pct;PHEV渗透率7.45%,环比+1.14pct;HEV强混渗透率4.03%,环比-0.24pct;纯油+48V渗透率66.02%,环比-3.12pct。

2

新能源跟踪:批发口径新能源汽车渗透率29%

9月新能源汽车批发渗透率29.44%,环比-0.70pct。乘联会口径,新能源汽车产量71.9万辆(同比+111.1%,环比+9.6%),批发销量实现67.5万辆(同比+94.9%,环比+6.2%)。交强险口径,9月新能源零售实现52.5万辆(同比+62%,环比+9%)。

分地区来看,9月非限购地区新能源销量占比下滑。9月非限购地区新能源车销量占比为73.54%,环比-2.37pct。分价格带来看,9月新能源车中高端价格带销量占比提升,20万元以上销量占比分别为36.84%,环比+6.46pct。分价格带来看新能源车渗透率,9月10-15万元、20-25万元、30-40万元、40万以上价格带新能源车渗透率环比提升,绝对值分别为36.02%、19.99%、10.97%、8.14%,环比分别+1.42pct、+7.06pct、+3.64pct、+8.14pct。

3

自主崛起跟踪:自主批发市占率环比提升

3.1

分车辆类型:轿车&;SUV自主批发市占率环比提升

9月整体轿车市场自主品牌批发市占率环比提升。9月乘用车市场日系、德系、美系、自主品牌占比分别为16.71%、20.48%、9.85%、50.44%(批发口径,下同),分别环比-1.1pct、+0.4pct、-1.0pct、+1.3pct。其中9月轿车日系、德系、美系、自主品牌占比分别为19.8%、25.3%、8.9%、42.7%,分别环比-1.0pct、+0.7pct、-0.73pct、+0.4pct;SUV市场日系、德系、美系、自主品牌占比分别为14.0%、17.1%、10.2%、56.8%,分别环比-0.9pct、+0.4pct、-1.6pct、+2.2pct。

3.2

分技术路线:9月PHEV市场自主零售口径市占率环比提升

9月BEV市场德系、美系、自主品牌销量占比分别为4.44%、20.11%、74.16%(均为零售口径,下同),分别环比-1.65pct、+9.46pct、-7.22pct。美系品牌占比环比提升幅度较大主要由于特斯拉9月国内市场销量回升至7.7万辆,环比+116%。PHEV市场德系、美系、自主品牌销量占比分别为5.91%、1.04%、90.56%,分别环比-2.13pct/+0.10pct/+3.59pct,自主品牌市占率维持增长。

4

投资建议

看好三季报行情!零部件好于整车!零部件板块赛道排序:轻量化(含一体化压铸)>线控底盘>域控制器/座椅/线束>汽车检测/玻璃等。优选【拓普集团+文灿股份+爱柯迪+旭升股份】。1)龙头【拓普集团】依然是确定性较强。2)轻量化(含一体化压铸):低渗透率+理论可100%国产替代。重点推荐【文灿股份+爱柯迪+旭升股份】。3)线控底盘(制动+转向):低国产替代率+较低渗透率+较高技术壁垒。重点推荐【伯特利+耐世特】,关注【亚太股份】。4)域控制器(座舱+驾驶):L2级别成长性依然强但L3+受芯片制约或有所放缓。重点推荐【华阳集团+德赛西威+经纬恒润】。5)座椅:低国产替代率+较高技术壁垒。重点推荐【继峰股份】。6)线束:产品升级+较低国产替代率。关注【沪光股份】。整车板块:技术创新进入成长后期但智能化技术创新仍在导入期导致车企竞争提前进入白热化阶段,【销量-品牌-利润】三者之间必须取舍。优选【比亚迪】,其次华为汽车(赛力斯/江淮/奇瑞)/蔚来/理想/吉利/长安/长城等。其他核心覆盖个股:汽车检测(中国汽研)+激光雷达(炬光科技)+空气悬挂(保隆科技+中鼎股份)+综合性(华域汽车)+广汽集团/上汽集团等。

5

风险提示

芯片短缺影响超预期;乘用车需求低于预期;疫情控制低于预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56