用户月均消费飙升38%!Hims暴跌或是黄金坑?

前阵子,Hims & Hers Health还是投资者心中的小甜甜。然而,在上周末突然大跌。有外国分析师认为,Hims暴跌或是黄金坑。

作者:MMMT Wealth

Hims & Hers Health(下称“HIMS”)报告了双超预期的财务表现,但截至目前,该公司股票在盘后交易中下跌了18%。以下是财务数据的概要:

➢第四季度收入为4.81亿美元,较2023年第四季度同比增长95%。

➢净利润从2023年第四季度的100万美元增加到2024年第四季度的2600万美元,这是24财年1.26亿美元净利润的一部分。

➢自由现金流同比增长452%,达到6000万美元。

➢每位平均订阅用户的月度在线收入已增至73美元,随着平台的用户粘性增强和交叉销售的改善,这一数字较之前增长了38%。

在阐述观点之前,先提及一个让人感到意外的地方。

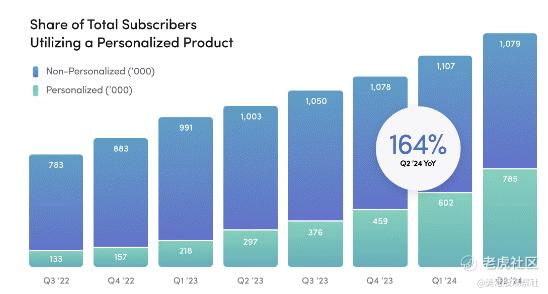

通常在HIMS的报告都会展示使用个性化产品的订阅用户数量的图表,这已经成为HIMS报告的一个标志性内容。然而,在2024年第四季度的报告中,这一图表却不见了。这让人感到非常奇怪,也让人不禁质疑管理层是否预期这一数字未来会开始下降。

然而,在财报电话会议中提到:

“截至第四季度,平台上的总订阅用户数量增长了45%,超过220万,其中超过55%的订阅用户至少订阅了一种个性化解决方案。”

因此,管理层仍然涉及了这一话题,但报告中缺少这一图表的解释却显得很奇怪,尤其是因为HIMS的核心看涨理由是围绕个性化展开的。另一个让人觉得奇怪的地方是,管理层表示这将是他们最后一次报告每位平均客户的在线收入,而这一指标对投资者来说,是衡量交叉销售能力的一个非常重要的指标。

2024年第四季度

收入表现强劲,在进入财报电话会议之前,这一点已经被预期到。因此,尽管HIMS实现了双超预期,但其实这只是一个相当温和的超预期,仅超出预期2.3%。然而,一个非常有希望的方面是,HIMS的长期看涨理由并不围绕GLP-1解决方案展开,尽管存在围绕这一主题的叙事以及HIMS股票对所有这些新闻的波动性。

因此,管理层包含了以下数据:

2024年,公司收入同比增长43%,达到12亿美元,这一数字不包括GLP-1产品的贡献。

为了让大家更好地理解这一点,2023年分析师对2024财年收入的预期为11亿美元(当时GLP-1的叙事尚未形成实质性影响)。因此,管理层仅凭核心业务就超出了这些预期,而这一业务本身在GLP-1产品尚未推出时,就已表现出色,未来通过其503A药房有望进一步增加收入。

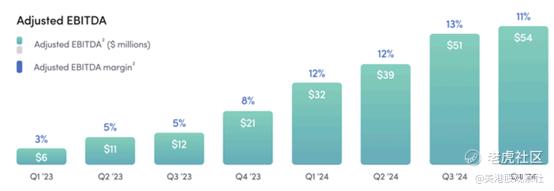

报告中最令人失望的部分是HIMS面临的利润率问题,毛利率从77%下降,比上一年下降了6个百分点。

利润率扩张实际上是需要关注的HIMS的核心指标,这不仅是因为它对财务状况的明显改善,而是因为它证明了商业模式的有效性。HIMS增长的关键在于低客户获取成本和高长期价值,随着交叉销售的普及,这一点将更加明显。随着时间的推移,HIMS的LLM(大型语言模型)也应该帮助平台更有效地个性化治疗,以确保提高留存率,从而增加每位客户的长期价值,同时降低客户获取成本(尤其是作为收入的百分比,这一指标在本季度确实有所下降)。

然而,本季度利润率的下降归因于新的减肥产品,这些产品的定价远低于同行,以吸引新客户。假设GLP-1业务放缓,希望能看到利润率再次回升,但显然这并不是一个看涨的故事。

尽管如此,如果从同比的角度来看利润率的改善,这是非常令人印象深刻的。调整后的EBITDA同比增长163%,全年增长257%。

机会

收购Trybe Labs从长期来看具有难以置信的机会,尽管也有一些显而易见的风险因素和担忧。管理层在财报电话会议中如预期般提及了这一点。这里最大的积极因素是:

➢潜在的低成本客户获取。

➢更广泛的TAM(目标市场总量)以获取客户。

➢从诊断到预防再到治疗的全流程数据,这将允许实现更进一步的个性化服务。

管理层还提到,他们预计人工智能将在未来业务中发挥关键作用,包括为订阅用户提供按需24/7可用的人工智能教练、治疗师、营养师和培训师。这是一个巨大的市场,一旦突破将极具颠覆性。随着HIMS宣布任命新的首席技术官,所有这些正在开始汇聚在一起。尽管具体细节尚未公布,但对这一产品的愿景和投资对多头来说是一个看涨的信号。

在这里最后提及的是管理层在未来5-6年内实现1000万订阅用户的目标。如果公司实现了这些数字,那真的是非常令人兴奋。

假设1000万订阅用户每月平均收入为115美元(假设一个10%的复合年增长率,考虑到新产品推出、通货膨胀以及其他所有看涨机会,这是非常可行的),那么每年的收入将达到138亿美元,这一数字高于公司目前的市值。

如果我们假设一个5倍的未来12个月EV/销售额倍数,那么仅此一项就提供了5.5倍的机会。

总结

今天财报公布后的股价下跌是一个极具吸引力的买入机会。这一下跌的很大一部分是由于算法交易,以及近期股价大幅上涨后的自然回调,再加上空头回补。

预计HIMS在未来几个月可能会面临一些困难,因为GLP-1叙事可能会对股价造成压力。但随着公司证明GLP-1并非收入的重要组成部分,HIMS将成为一个极具吸引力的投资机会。

$Hims & Hers Health Inc.(HIMS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47