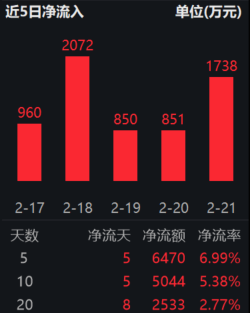

电池企业抢滩港股!同类规模最大的电池50ETF(159796)再度狂揽3800万份净申购,连续6日吸金超8000万元!电池板块有望补涨?

2月24日,A股震荡调整,盘面缺乏明显主线,题材股普遍哑火。不过市场交投持续火热,两市成交额已连续两日超2.1万亿元!上证指数收跌0.18%,科创50涨0.48%,创业板指跌0.67%。中证电池主题指数(931719)翘尾翻红,收涨0.09%,热门ETF方面,同类规模流动性领先、费率更低的电池50ETF(159796)跌0.48%,盘中溢价频现,全天成交额超5400万元,交投持续活跃。资金汹涌增仓,电池50ETF(159796)狂揽3800万份净申购,截至今日已连续6日累计吸金超8000万元。

中证电池主题指数(931719)指数成分股涨跌互现,科华数据两连板、银轮股份涨超9%,德业股份、格林美等涨超3%,阳光电源等微涨,宁德时代跌超1%,三花智控跌超3%,富临精工、尚泰科技等跌幅居前。

近期,电池企业相继推动港股上市进程。2月11日,宁德时代发布公告称,已向香港联合交易所有限公司递交发行境外上市外资股(H股)并在香港联交所主板挂牌上市的申请,并于同日公布了本次发行并上市的申请资料。在招股书中,宁德时代披露,资金计划用于推进匈牙利电池工厂一期及二期项目建设,以及补充营运资金等用途。

同日,中伟股份也宣布启动港股上市前期筹备工作,公司拟在境外发行股份并在香港联合交易所有限公司上市。

1月28日,先导智能发布公告称,公司拟在境外发行股份(H股)并申请在香港联合交易所有限公司主板上市。同时,鉴于内外部环境等因素发生变化,决定终止境外发行全球存托凭证(GDR)并在瑞士证券交易所挂牌上市的计划。此外,格林美也于1月宣布H股上市的前期筹备工作。

近期市场轮动较快,科技板块轮番演绎,机构指出,高度依赖资金接力的纯主题板块未来可持续性有限,产业逻辑兑现的核心资产有望迎来补涨,其中想象空间足够大、低位时间足够久、机构持仓出清相对彻底的电池板块值得关注!

【高度依赖资金接力的纯主题板块未来可持续性有限】

中信证券认为,高度依赖资金接力的纯主题板块未来可持续性有限,料市场会更加聚焦明确的产业逻辑兑现,年初以来“大象起舞”的行情只是核心资产重估的开端。首先,从情绪和仓位角度来看,热门主题的超额换手率和成交占比均处于历史极高分位,活跃资金仓位已升至过去五年的最高水平,料后续纯粹依赖资金接力的板块行情持续性有限。其次,从产业逻辑角度来看,DeepSeek大规模部署和应用,以及阿里巴巴CAPEX大幅超市场预期意味着国产AI已经从映射和主题阶段迈向真正的产业趋势,大市值公司的高利润弹性会使得缺乏业绩的纯主题小票吸引力大幅下降,预计未来市场会聚焦优质龙头,摒弃单纯博弈炒作。

【部分传统核心资产也有望迎来补涨,电池板块可重点关注】

配置方向上,中信证券指出,部分传统核心资产也有望迎来补涨,电池板块可重点关注!中信证券认为认为,随着热门科技AI主题在春季躁动行情中的交易愈发集中,不少投资者也有再平衡持仓以降低波动的换仓需要,涨幅落后的核心资产有望迎来补涨。在此过程中,预计想象空间足够大、低位时间足够久、机构持仓出清相对彻底的品种持续性相对较强,其中电池值得关注。

【电池产业链的需求弹性打开,25年全年产业链单位盈利逐步迎来拐点向上】

产业链角度,中信证券表示,在排产稳健、供需格局持续修复的背景下,叠加固态电池快速发展的技术催化,以及端侧AI、机器人、智驾平权等新兴场景催化,电池产业链的需求弹性进一步打开,预计电池产业链利润修复的天花板在一季度将被打开。

(来源于中信证券20250223《#策略聚焦|强化产业逻辑,聚焦核心资产》)

中金公司此前也指出,在国内新能源车以旧换新政策托底以及海外储能抢装需求逐步释放下,1Q25产业链排产淡季不淡、补库意愿较强,各环节头部厂商稼动率维持高位、支撑盈利韧性,部分环节如6F、铁锂正极等涨价落地、有望释放更大盈利弹性,看好25年全年产业链单位盈利逐步迎来拐点向上。(来源于中金公司20250221《#中金:1Q25排产淡季不淡,布局锂电正当时》)

看好新能源核心赛道前景,欢迎关注最低费率、规模高居同类第一的电池50ETF(159796);场外投资可关注联接基金,(A类:012862;C类:012863),一键把握电池板块低位布局机会!

风险提示:任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。电池50ETF属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。基金有风险,投资需谨慎。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47