卖不动了?白酒停货潮来袭!潮席卷全行业,从千元高端到百元口粮无一幸免,价格倒挂逼出酒企“休克疗法”

春节刚过,白酒市场便迎来一场罕见的“停货潮”。2月19日,泸州老窖旗下老头曲500ML装产品暂停供货;次日,习酒核心单品窖藏1988(2020版)宣布停单。至此,2025年开年仅两个月,五粮液、洋河、今世缘等十余家头部酒企已密集发布停货通知,覆盖从百元口粮酒到千元高端产品的全价格带。这场看似“反常”的停货潮,折射出白酒行业在产能过剩、库存高企、消费萎缩下的集体焦虑。

停货潮席卷全行业:从千元高端到百元口粮无一幸免

2025年1月至2月,全国超10家头部酒企累计发布16份停货通知,涉及产品包括:高端线:第八代五粮液(普五)、梦之蓝M6+、习酒窖藏1988等;次高端及中端:洋河天之蓝/海之蓝、今世缘国缘四开/对开、汾酒青花20等;百元基础款:泸州老窖老头曲、李渡高粱1955等。

这一轮停货呈现三大特征:持续时间长(从春节前延续至节后)、覆盖面广(价格带、区域市场、渠道全线收缩)、调控手段升级(从单纯停货转向配额管控)。例如,洋河对梦之蓝M6+实施“配额销售+区域限供”双轨策略,江苏省内第六代海之蓝则直接暂停发货。

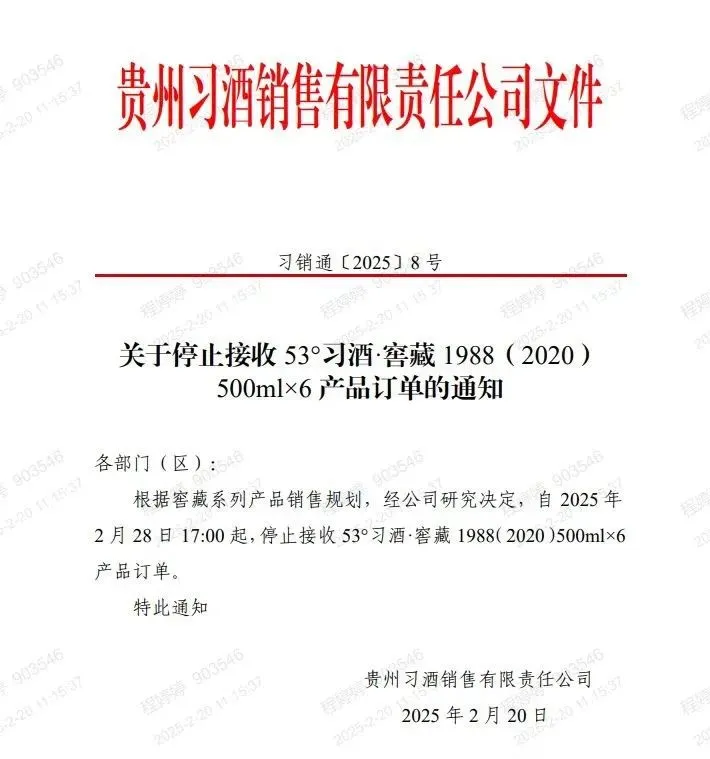

价格倒挂逼出“休克疗法”

“往年春节旺季是涨价窗口,今年却忙着停货。”从业十余年的经销商于淘直言。据行业监测数据,2025年1月,53度飞天茅台批价同比下跌8%,五粮液普五、国窖1573等主力产品价格倒挂幅度达10%-15%。习酒窖藏1988的渠道批发价(390元/瓶)较出厂价(568元/瓶)倒挂31%,经销商每卖一瓶亏损超百元。

贵州经销商李云库存积压超300万元,其代理的窖藏1988年任务完成率不足60%:“酒厂压货时承诺返点,但现在货卖不动,返点还不够填亏损。”这种恶性循环迫使酒企启动“休克疗法”:通过停货减少市场供给,为渠道腾出库存消化空间。数据显示,五粮液普五停货后批价回升至940-950元,洋河海之蓝、天之蓝价格亦小幅反弹。

产能过剩、消费断层与转型阵痛

国家统计局数据显示,2024年白酒行业规模以上企业产量同比下滑12%,但社会库存量却攀升至1200万千升(约合240亿瓶),足够全国消费者“喝一年半”。结构性矛盾尤为突出:第一产能过剩:头部酒企扩产惯性未止,2024年茅台、五粮液基酒产能分别增长9%、6%,远超市场需求增速;第二消费萎缩:商务宴请场景缩减,年轻群体转向低度酒、精酿啤酒,50元以下大众酒销量同比下跌18%;第三价格体系崩塌:贴牌酒泛滥冲击终端价盘,某电商平台“名酒贴牌产品”占比超30%,售价仅为正品1/3。

中国酒业协会指出,2025年行业已进入“存量绞杀”阶段,头部酒企增速普遍放缓,20家上市酒企中半数2024年净利润下滑,区域酒企生存空间进一步压缩。

面对行业寒冬,酒企战略从“规模扩张”转向“稳价求生”:短期方面:茅台、五粮液等成立“价格稽查小组”,严控窜货乱价;习酒投入数亿元补贴经销商,取消“反向红包”缓解渠道压力;长期方面:汾酒加码“酒庄体验营销”,今世缘发力婚宴定制市场,泸州老窖推出“轻奢光瓶酒”抢占年轻消费群体。

二级市场已提前反应行业调整压力。尽管春节后白酒板块反弹3.09%,但开源证券指出,当前估值修复更多源于政策预期,“行业真正触底需等待库存周期出清”。

当“停货”从应急手段变为行业常态,白酒赛道正经历从野蛮生长到理性回归的阵痛。这场调整不仅关乎价格体系的重构,更考验酒企能否跳出“压货-停货”的死循环,真正读懂新一代消费者的酒杯。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47