东吴证券:给予振华新材买入评级,目标价位86.0元

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶近期对振华新材进行研究并发布了研究报告《2022Q3预告点评:业绩超市场预期,积极开拓钠电正极应用》,本报告对振华新材给出买入评级,认为其目标价位为86.00元,当前股价为50.98元,预期上涨幅度为68.69%。

振华新材(688707)

投资要点

事件:公司22年Q3实现归母净利3.14-3.54亿元,同增187-223%,环比-3%~+9%;扣非净利3.08-3.49亿元,同增188-226%,环比-3%~+10%,略超市场预期。22年Q1-Q3实现归母净利9.8-10.2亿元,同增276-291%,扣非净利9.64-10.05亿元,同增280-296%。

Q3出货预计1.4-1.5万吨,环比高增超预期。公司Q3满产满销,我们预计出货1.4-1.5万吨,环增50%左右,创历史新高,主要受益于宁德等大客户需求释放,我们预计Q4出货进一步向上,全年出货有望达5万吨+,同增50%+,23年出货预计达8万吨+。盈利方面,我们预计Q3单吨扣非净利2.1-2.3万元,环降30%左右,主要系低价库存消耗所致,Q4单吨预计环比略降,全年单吨扣非净利维持近2.5万元左右。

三元产能建设加速、积极开拓钠电正极应用。公司22年底产能预计达8.3万吨,22H2起对沙文一期实行技改,我们预计23年Q1完成,公司规划新增10万吨高镍产能,预计24-25年分批投产。此外,公司自主研发单晶层状氧化物钠离子电池正极,目前已升级为第二代产品,在克容量、首效、碱度控制上均有改善提升,已进入中试阶段,目前已具备百吨级产能,我们预计23年实现出货。

盈利预测与投资评级:考虑到公司Q3业绩超预期,我们上修公司2022-2024年归母净利润预测至13.6/15.2/20.1亿元(原预测为12.3/15.2/20.0亿元),同增229%/12%/32%,对应PE17x/15x/11x,考虑钠离子电池放量在即,给予公司一定估值溢价,给予23年25xPE,对应目标价86元,维持“买入”评级。

风险提示:电动车销量不及预期,钠离子电池进展不及预期。

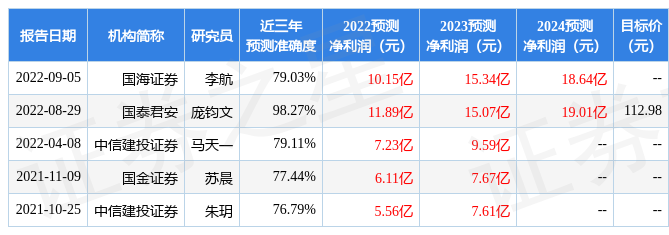

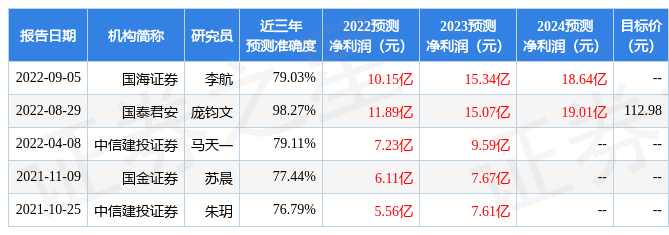

证券之星数据中心根据近三年发布的研报数据计算,国泰君安庞钧文研究员团队对该股研究较为深入,近三年预测准确度均值高达98.27%,其预测2022年度归属净利润为盈利11.89亿,根据现价换算的预测PE为18.95。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为65.61。根据近五年财报数据,证券之星估值分析工具显示,振华新材(688707)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47