受益国产替代,紧抱海康大腿的公司

在研究海康的过程中,发现了一家紧紧抱着海康大腿,在海康遭遇挫折的时候反而一时间还过得风生水起的公司—富瀚微,感觉还挺有意思,本文简单收集了一些有关富瀚微的信息展示给大家。

他的业务很简单,就是安防芯片,2021年报中安防芯片业务占总营收的72.84%,而2021年年报中还披露实际向海康威视销售产品收入为10.36亿,占总营收的60.34%,大腿够硬才有业绩,就有点类似立讯精密之于苹果的意思。

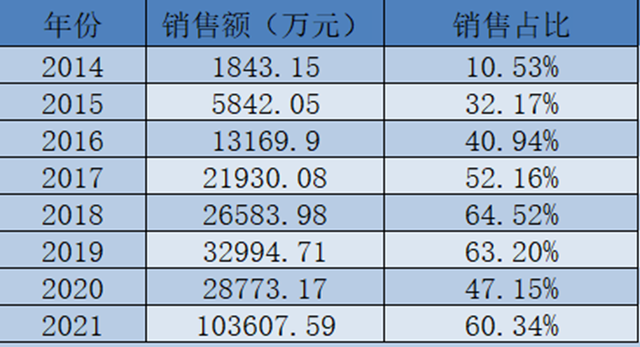

而海康对于富瀚微的扶持早在几年前就开始了,下面表格就是富瀚微每年对海康威视销售额及占总营收的占比。

这里就简单再提一下一位关键人物,那就是2001年投资海康威视,回报超万倍的龚虹嘉,他同时也是富瀚微的独董,不过去年卸任了。之前因为他的缘故,两者互相属于关联方,在财报中还需要披露关联交易金额。不过年报中一般也有前五大客户的营业额,第一大客户估计相当一段时间内应该都是海康,这也是侧面关注海康的一个点。

今年半年报业绩扣非68.05%增长的原因其实比较简单,因为海康威视自从2019年被美国商务部纳入出口管制实体清单,2021年又被列入“涉军企业”名单,美国政府禁止美国人投资名单上的企业,再包括今年上半年又谣传的被纳入所谓的“SDN”清单,结果现在又没有后续了,总之海康威视为了自己的供应链安全也不得不扶持属于自己的国内供应商。这几天会议也反复提及供应链安全和制造强国,富瀚微也绝对是属于受益于这个逻辑的。

其实回归到富瀚微这家公司本身也还可以,说说我的比较初始的印象,除了安防芯片之外,智能硬件以及汽车电子也都在快速拓展,之前文章开头为什么说他现在风生水起:

- 专业安防产品收入 7.80 亿元,同比+70.38%

- 智能硬件产品收入 2.25 亿元,同比+47.44%

- 汽车电子产品收入 1.33 亿元,同比+39.50%

不过当前的主要矛盾还是大腿要混好,A股上市的安防芯片公司不只它一家,业绩也是参差不齐,论抱紧大腿的重要性,国内很多类似海康的公司如大华等必然也要扶持自己的供应商,要抱紧大腿,我感觉海康和富瀚威的关系应该还是比较紧密的,毕竟是一手调教出来的。

(数据来源:爱集微)

不过抱大腿的风险也很明显,那就是海康之前有补库存需求,关注富瀚微还是要比较关注海康的经营情况,海康之前因被制裁会在对外开交流会的时候也说会保持高库存以维持正常生产经营,所以可能是一次性的销售额大增,毕竟老大不好过,小弟也不可能一直过的很好,总之两者可以放在一起观察研究。

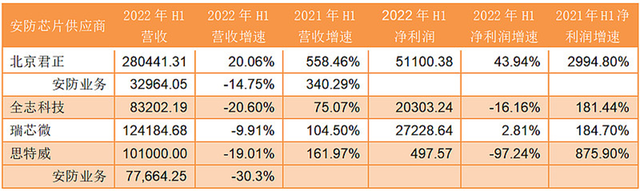

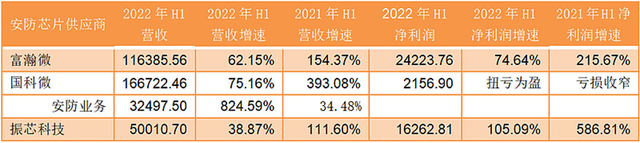

这里再说一下小工具,就是每个月发安防行业月报的中信证券的徐涛,在对富瀚微的业绩预测中,小工具中徐涛的业绩预测准确率有90.91%,但是后面其他券商分析师的业绩预测准确率就只有7字头了,下图就是最近徐涛对富瀚微的业绩预测,仅供参考。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26