全仓干蜜雪冰城!

今天,蜜雪冰城开始招股,计划在3月3日那天上市!

蜜雪冰城是一家领先的现制饮品企业,聚焦为广大消费者提供单价约6元人民币(约1美元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等产品。

旗下有现制茶饮品牌“蜜雪冰城”和现磨咖啡品牌“幸运咖”。截至2024年9月30日,公司通过加盟模式发展的门店网络拥有超过45,000家门店,覆盖中国及海外11个国家。

蜜雪冰城的收入主要来自根据加盟模式向加盟商出售门店物料(包括食材及包材)和设备。

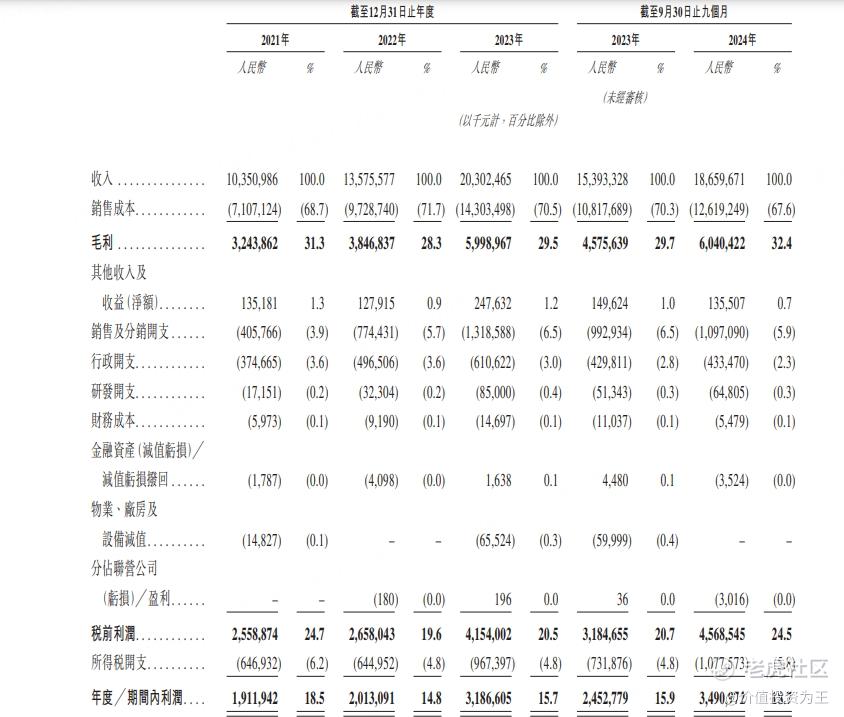

2024年前三季度,蜜雪冰城营收186.6亿,同比增长21%;净利润34.9亿,同比增长42%:

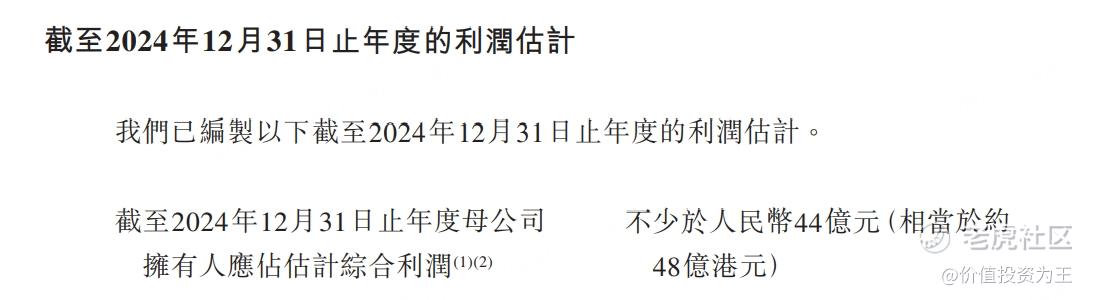

蜜雪冰城预计2024年净利润不少于44亿,同比增长38%:

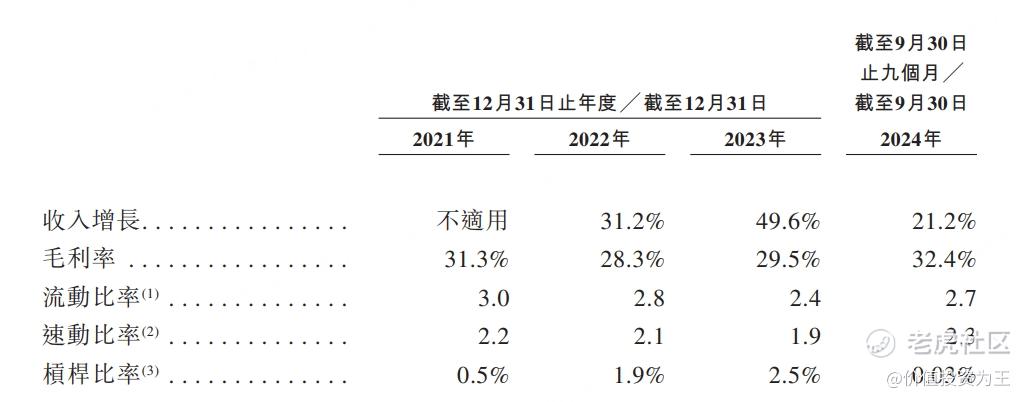

净利润增速高于营收的原因主要是蜜雪冰城的盈利能力提升,去年前三季度的毛利率为32.4%,高于2023年的29.5%,主要是提升了供应链效率以及若干原材料采购成本下降:

按照首发763.55亿港币计算,蜜雪冰城的市盈率为15.9倍。

对比茶百道的16倍和古茗的18倍,蜜雪冰城并不贵。

而且,不同于茶百道和古茗,蜜雪冰城有2点比较特殊:

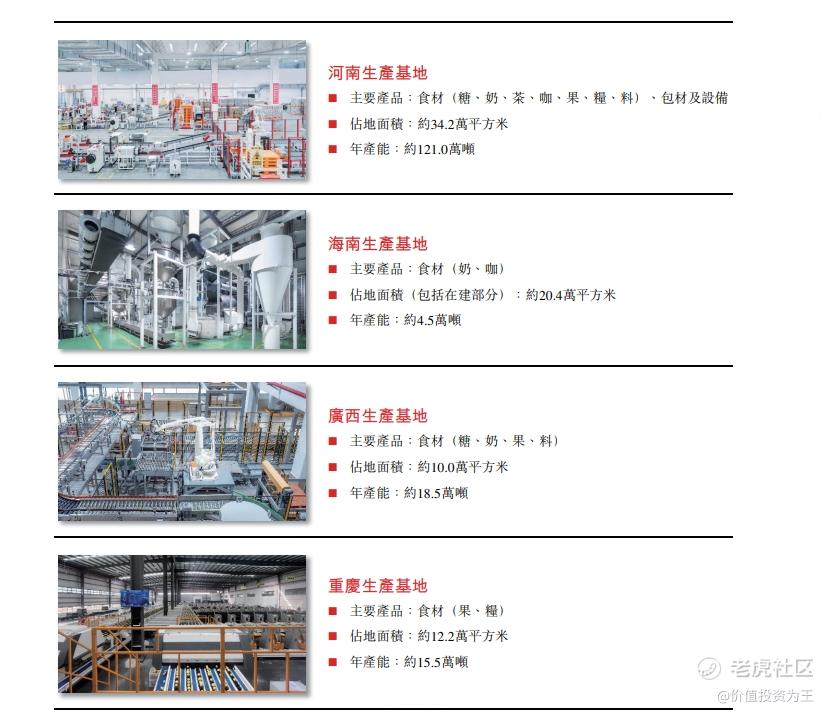

一是蜜雪冰城自己掌控了供应链,主要的食材都是自己生产,甚至还自己种了水果:

二是蜜雪冰城打造了自己的IP,即雪王,这是行业内唯一一个超级IP:

除此之外,蜜雪冰城得到顶级机构加持,红杉、博裕、高瓴、美团龙珠等为基石:

虽然蜜雪冰城有诸多优点,不过也难以抵抗消费萎靡的大势,去年前三季度,公司的平均单店日均终端零售额由2023年前九个月的4,416.3元人民币减少至2024年同期的4,184.4元人民币。同期的平均单店日均饮品出杯量及平均单店日均订单量亦有所减少:

平均单店业绩下滑,主要是由于行业整体放缓及市场竞争加剧。

因此,不排除2025年蜜雪冰城营收增速继续放缓。

展望未来,蜜雪冰城的增长点主要是海外扩张和品类增加,截至2024年9月30日,蜜雪冰城在中国内地以外开设了约4,800 家门店,建立了不断扩张的门店网络。于业绩记录期各期间,来自印度尼西亚和越南的收入约占海外收入的70%或更高。

从东南亚现制茶饮市场份额来看,蜜雪冰城排第一,海外扩张成功了:

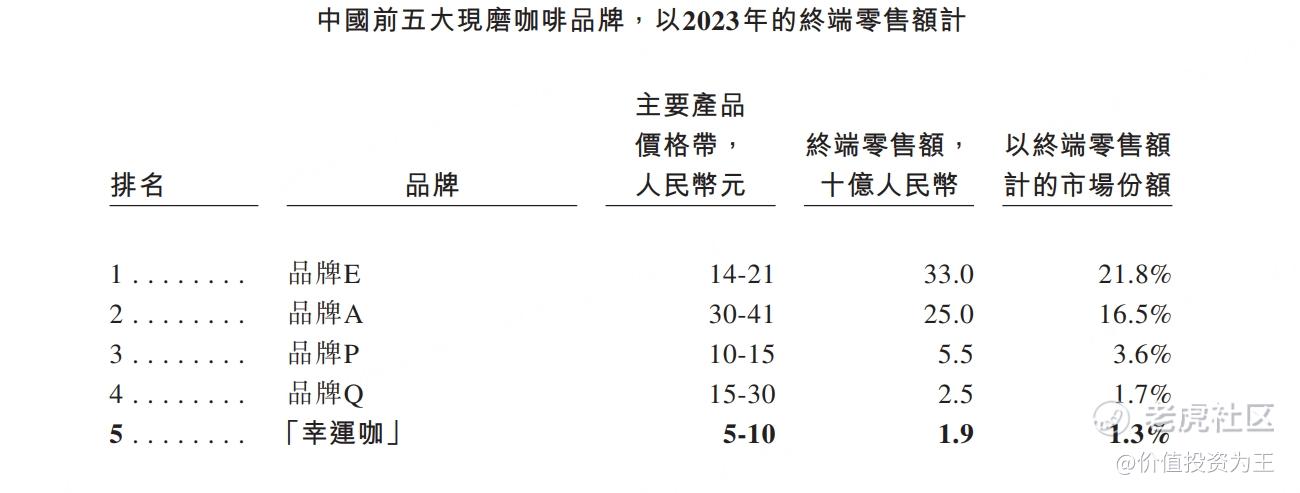

幸运咖的表现倒是一般,2023年的零售额才19亿,对蜜雪冰城的体量来说,只能说是聊胜于无:

总而言之,蜜雪冰城是一个不错的IPO打新标的,值得全仓干!

目前,老虎证券APP上显示的超额认购倍数已经达到69倍,投资者认购十分火爆: $蜜雪集团(02097)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56