阿里财报超预期,股价飙升,中概股今夜无眠!

刚刚,阿里巴巴公布了2025财年三季报,对应去年四季度的成绩单。

与分析师预期相比,阿里巴巴此次财报全面超预期:

美股盘前,阿里巴巴股价飙涨11%,中概股今夜要狂欢了! $阿里巴巴(BABA)$

阿里巴巴这份财报到底好在哪里?股价是否要彻底反转了?且看我分析一二。

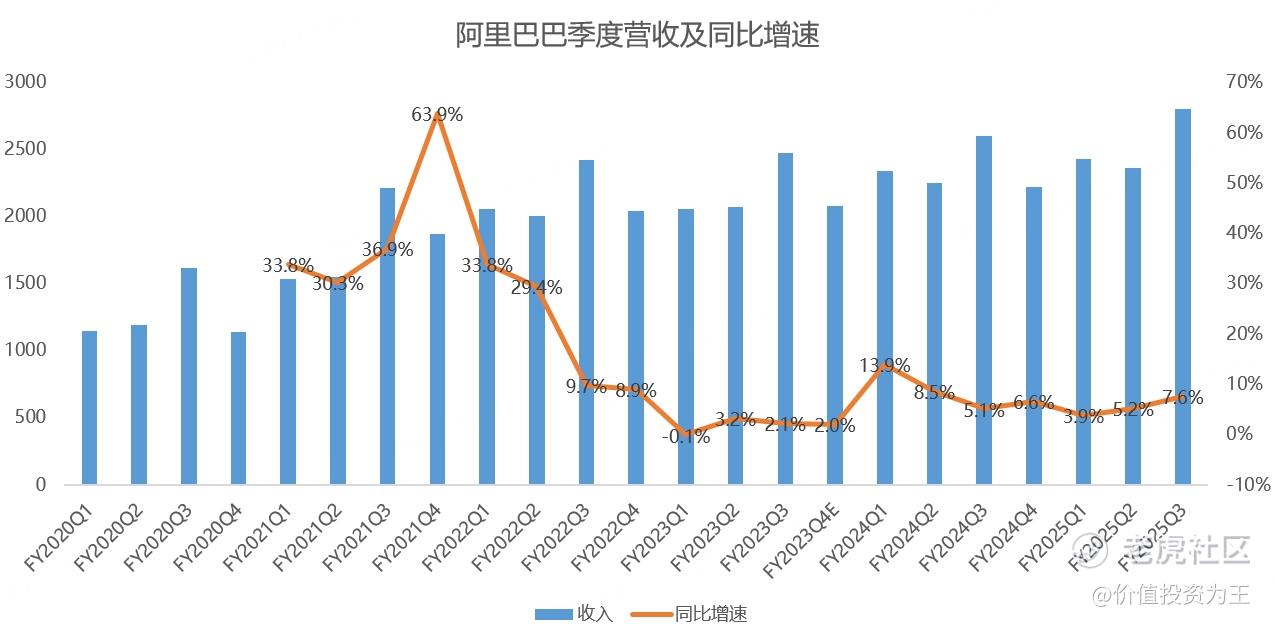

先来看收入,阿里巴巴25财年三季度营收2801.5亿人民币,同比增长7.6%,超过分析师预期的2773.7亿,增速创一年来新高:

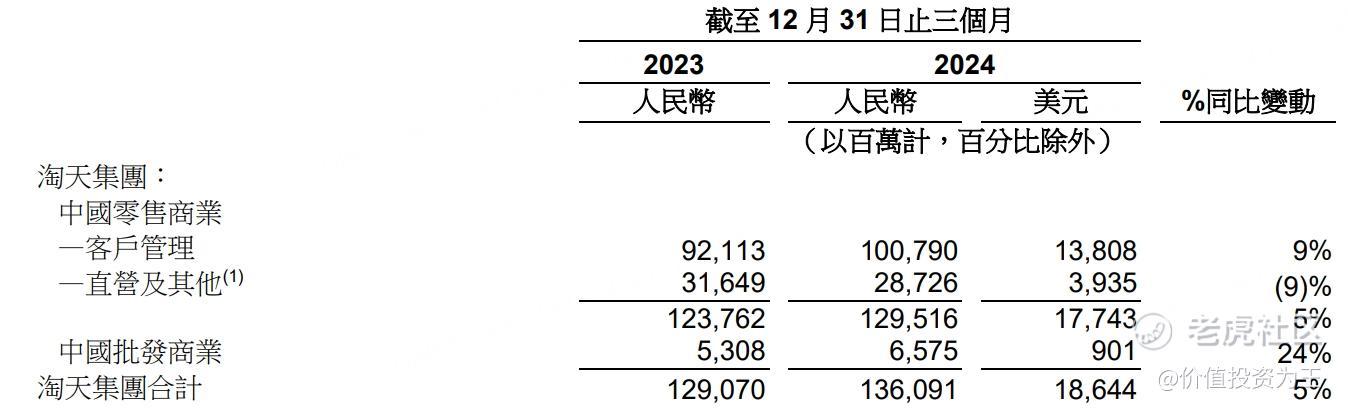

这不是最令人兴奋的,分业务看,阿里巴巴淘天集团(淘宝和天猫)营收1360.9亿,同比增长5.4%,增速创过去5个季度以来新高,高于分析师预期的1317.2亿;国际电商营收377.6亿,同比增长32.4%,高于分析师预期的361.6亿。

将淘天集团继续拆分,其中,客户管理(向商家收取的广告费、佣金等)收入1007.9亿,同比增长9%,高于淘天集团整体5%的增速,主要由线上GMV(商品交易总额)的增长和Take rate(抽成率)的同比提升所驱动。

拖累淘天集团的主要是直营业务下滑了9%,虽然是负增长,但不是坏事,主要是阿里减少了直营业务。

电商直营虽然收入不低,但其实盈利能力很低,这个看京东的净利率就知道了,非常可怜。曾经,拼多多也试水过自营业务,收入能快速起量,但赚不了啥钱,还把电商轻资产业务搞重了,得不偿失。因此,阿里巴巴减少直营业务,不是坏事:

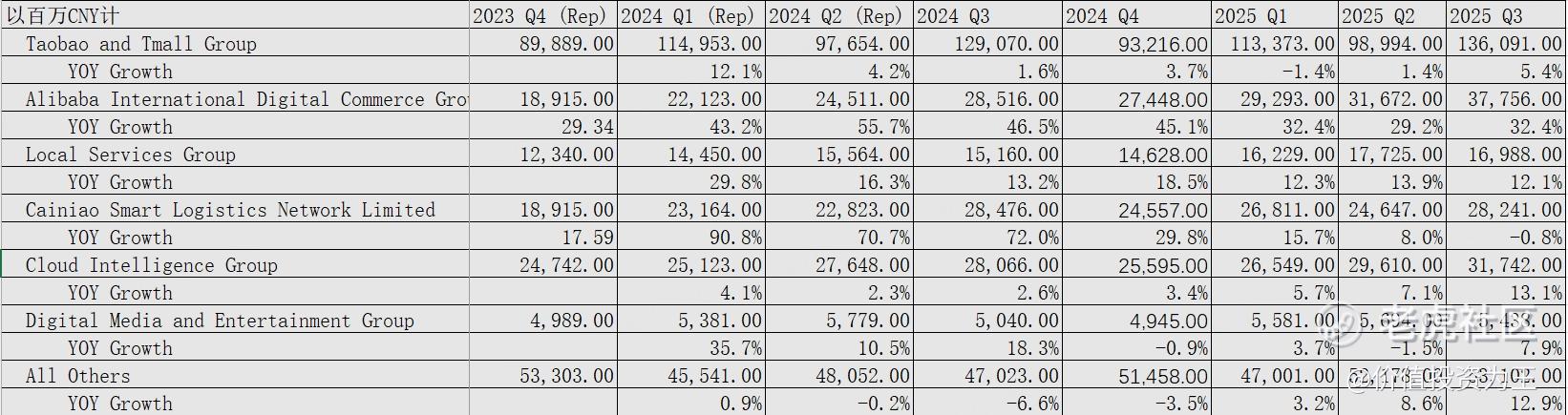

除了电商业务外,阿里巴巴最重要的就是云业务了,投资者一直希望阿里云能复制亚马逊的辉煌,但之前阿里巴巴的管理层盲目扩张,加上和腾讯云的价格战,表现不佳。

25财年三季度,阿里云营收317亿,超过分析师预期的307.8亿,同比增长13%,重回两位数增长,其中,AI相关产品收入连续六个季度实现三位数增长!

展望未来,阿里巴巴CEO表示,由AI推动的云智能集团收入增速还会持续提升!

云业务超预期彻底点燃了投资者的情绪,众所周知,在此次财报发布之前,苹果已经确认和阿里巴巴进行合作,由后者提供AI服务,以搭载在iPhone上。

同时,今年1月,阿里巴巴开源了新一代多模态模型 Qwen2.5-VL,并推出基于 MoE 架构的旗舰版模型 Qwen2.5-Max。这两个模型在公认的基准测试中均取得全球领先的成绩,排名全球前10:

由此可见,阿里巴巴在AI技术上还是有两把刷子的。

聊完阿里巴巴最核心的两块业务,再看非核心的部分,25财年三季度,阿里巴巴本地生活营收169.9亿,同比增长12%,略不及分析师预期的172亿,同比增长主要由高德和饿了么的整体订单增长,以及市场营销服务的收入增长所带动。

菜鸟物流三季度营收282亿,同比下滑0.8%,大幅不及分析师预期的313.6亿!

阿里巴巴在财报中表示,菜鸟物流营收下滑反映了公司正在进行的业务调整——阿里的电商业务承担部分物流平台职责。菜鸟将继续专注于打造其全球智能物流网络,并为公司的电商业务及第三方客户提供其端到端物流能力。

多说一句,去年10月,京东物流与淘天集团达成合作,京东物流将全面接入淘宝天猫平台,平台商家将能够选择京东物流作为服务商,菜鸟物流应该是受到了冲击。

不过,物流业务本来就不重要,看似收入大几百亿,但其实都是苦活、累活,在资本市场上的估值并不高,低于预期根本不是事。

数字娱乐三季度营收54.4亿,同比增长7.9%,略高于分析师预期的53.8亿,主要由优酷广告收入增长所带动。

其他收入531亿,同比增长12.9%,高于分析师预期的496亿。

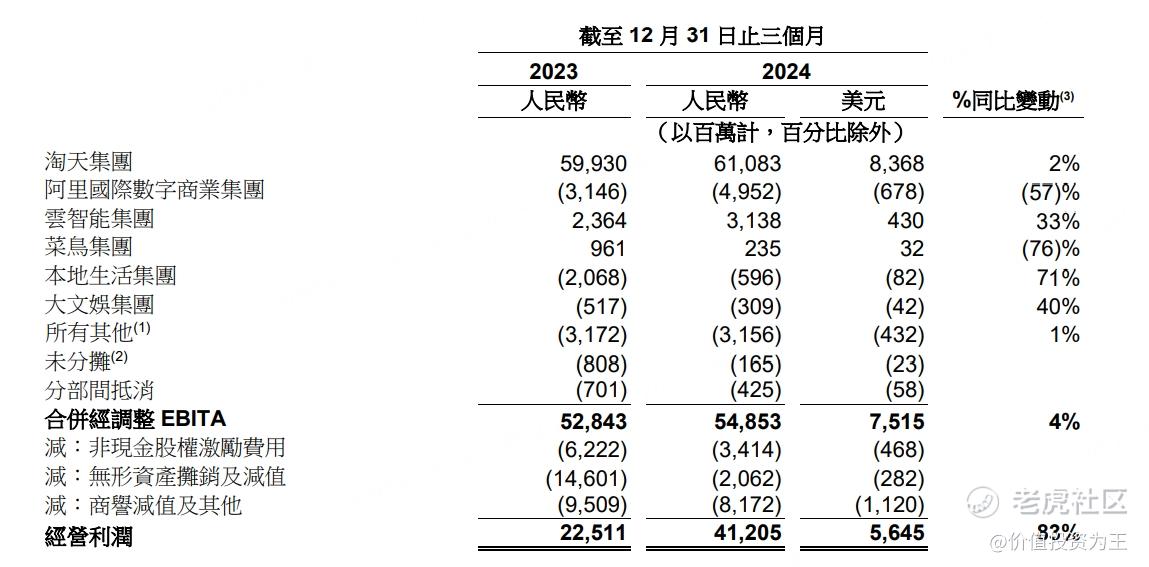

核心业务营收超预期的情况下,调整后的EBITA(息税前利润和摊销前利润)同样超预期,其中,淘天集团三季度调整后EBITA为610.8亿,高于分析师预期的585亿;云业务调整后EBITA31.38亿,高于分析师预期的28.3亿:

美中不足的是阿里国际电商业务的EBITA为负的49.5亿,不及分析师预期的-33亿。

国际电商亏损超预期,在收入高增长面前不算大事,毕竟为了规模,先放弃利润,是电商及互联网一贯的打法!而且,业绩会上,管理层预期下一财年有望实现第一季度的盈利。

除了核心业务好转外,阿里巴巴近期连续出售非核心资产,比如卖掉了高鑫零售和银泰,虽然带来了投资损失,但好在阿里回心转意,重新聚焦主业,总比固守这些烂摊子要好。

业务聚焦,再加上阿里巴巴的回购,股价有起色也是早晚的事!

去年四季度,阿里回购了13亿美元,还有207亿的回购额度,股价稳了!

业绩会上,管理层主要谈论了AI,而非和京东、拼多多之间的竞争,阿里宣布在未来三年,集团在云和AI的基础设施投入预期将超越过去10年的总和,将大幅提升AI基础模型的研发投入,确保技术先进性和行业领先地位,并推动AI原生应用的发展。

这番表述无疑符合投资者的胃口,未来,驱动阿里股价的核动力将转移到AI叙事上!

除了阿里巴巴财报超预期大涨外,哔哩哔哩、瑞幸财报皆超预期,股价飙升,中概股今夜无眠! $哔哩哔哩(BILI)$ $瑞幸咖啡(LKNCY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47