ETF盘后资讯|两股涨停!五部门重磅发文提振消费,化工ETF(516020)逆市收红,尾盘溢价持续走阔!

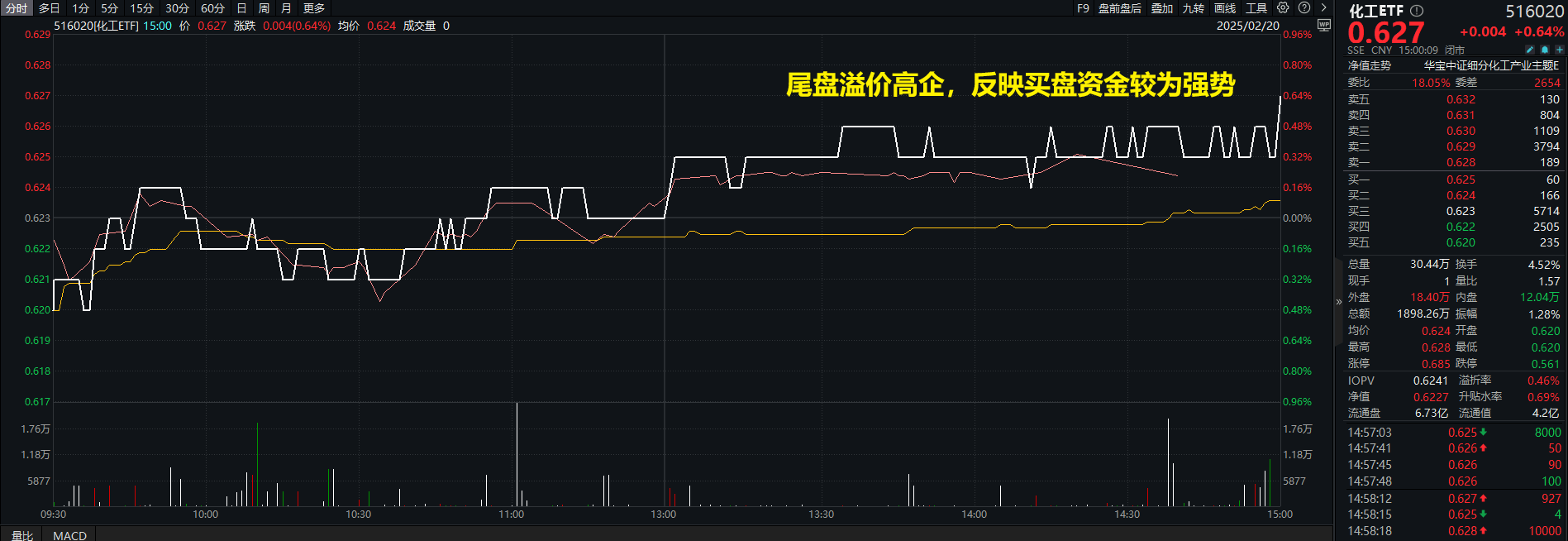

今日(2月20日),化工板块震荡走高,反映化工板块整体走势的化工ETF(516020)开盘后节节攀升,最终场内价格逆市收涨0.64%,日线两连阳。

成份股方面,氯碱、塑料、有机硅、碳纤维等多个细分板块表现亮眼。截至收盘,航锦科技、金发科技双双封死涨停板,合盛硅业大涨4.02%,中复神鹰、凯赛生物收涨超3%,三棵树、光威复材收涨超2%,三维股份、广东宏大、中核钛白等多股收涨超1%。

值得注意的是,尾盘化工ETF(516020)场内溢价持续走阔,收盘溢价率更是达到0.46%,反映买盘资金较为强势。

资金面上,截至收盘,今日基础化工板块获主力资金净流入额达到44.89亿元,在30个中信一级行业中高居第3;拉长时间区间来看,近5日,基础化工板块累计吸金111.78亿元,近60日基础化工板块吸金额更是达到871.08亿元,亦均在30个中信一级行业中居前。

消息面上,五部门联合发布《优化消费环境三年行动方案(2025—2027年)》,实施消费供给提质、消费秩序优化、消费维权提效、消费环境共治、消费环境引领五大行动,着力破除消费行业突出的痛点难点问题。在提升实物消费质量方面,方案提出支持汽车产品、电子产品、家居产品等消费升级,促进汽车换“能”、家电换“智”、家装厨卫“焕新”。

万联证券表示,提振消费是扩大内需、做大做强国内大循环的重中之重,预计2025年扩内需政策有望加码,在政策的刺激下,消费市场有望加速回暖。

值得重点关注的是,化工行业是众多消费品的上游原料行业,高层对消费刺激重视程度的不断加强或将持续提振化工行业下游需求。

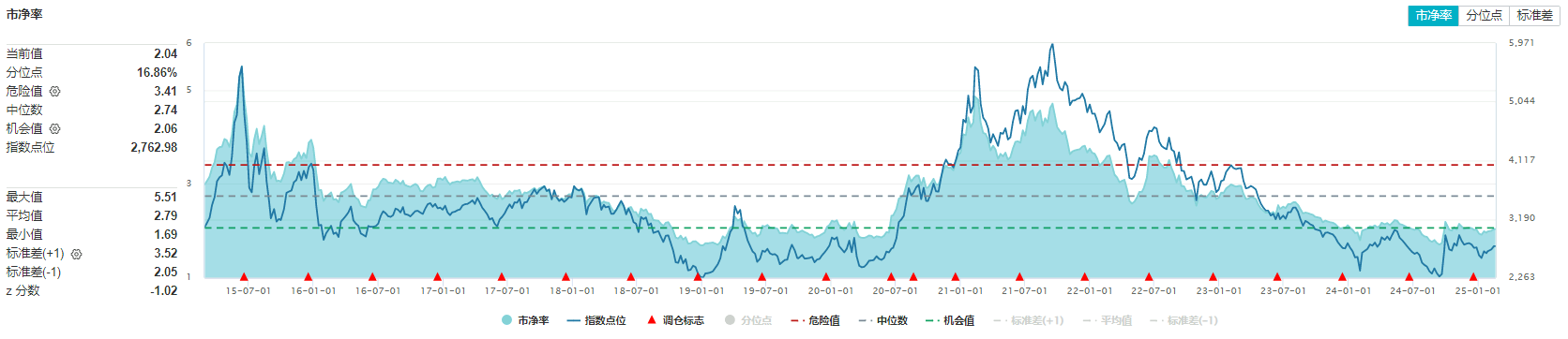

从估值方面来看,Wind数据显示,截至昨日收盘,化工ETF(516020)标的指数细分化工指数市净率为2.04倍,位于近10年来16.86%分位点的低位,中长期配置性价比凸显。

展望化工板块后市,银河证券表示,短期,政策刺激下,化工行业有望迎来估值修复,建议关注业绩具有韧性的核心资产,及估值具备弹性的优质新材料标的;中期,看好化工结构性投资机会,建议重点关注成长属性标的。

国海证券表示,中国化工优势企业的成本和效率优势已经非常稳固,且仍在持续扩张产能,中国优势企业已经进入了市占率提升阶段,产能的扩张对业绩的拉动确定性相对较强,龙头企业或已经进入了业绩长周期向上的阶段。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、华鲁恒升、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)一键布局化工各细分行业龙头。

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

图片及数据来源:沪深交易所、华宝基金、雪球、Wind等,截至2025年2月20日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。Wind数据显示,细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56