Eos Energy获Stifel买入评级,3倍PS估值暗藏戴维斯双击?

有外国分析师认为,Eos Energy将在PJM的TAM中占据一席之地。而这份蛋糕会让公司有什么样的变化?

作者:Electric Phred

Eos Energy的好消息仍在持续,自2024年9月末以来,该公司股价已上涨87%。EOS生产一种基于锌化学的电网级电池。这些电池参与长时储能(LDES)市场,其经济放电时间为3至12小时。LDES市场使风能和太阳能等间歇性资源更具可用性。LDES还可以将下午的太阳能供应高峰转移到傍晚和早上的需求高峰。与锂离子电池相比,这项技术在同一应用中具有显著优势:

➢不易燃

➢97%的原材料来自美国

➢在20年内容量衰减微乎其及

➢能够每天进行多次充放电循环

➢无需主动冷却,运行非常安静

以下是自9月以来公司的主要亮点:

➢公司达成第二阶段里程碑,使其能够在与Cerberus的设施中额外提取6500万美元。

➢公司与密苏里州斯普林菲尔德签署了一项216MWH的储能协议。

➢公司获得了海军陆战队彭德尔顿营地400MWH的订单。

➢公司与美国能源部(DOE)达成了一项3.035亿美元的缩减版贷款担保,并已收到首笔款项。

➢公司在其主要Cerberus设施中获得了最后4050万美元。

➢公司预计2025年收入将增长10倍。

随着其他公告进一步加强董事会和供应链,好消息仍在持续。

那么,未来会怎样?

2025年2月12日发布的一条极为积极的消息,不仅对EOSE有利,对电网级电池行业也具有重要意义:联邦能源监管委员会(FERC)批准了PJM ISO的快速通道电厂互联计划。稍后会深入探讨这一消息,并从新闻稿背后找到更可靠的来源文件。但在那之前,了解一些背景信息会很有帮助。

什么是ISO?什么是PJM?北美市场被划分为9个不同的联邦监管ISO(独立系统运营商)。维基百科对ISO的解释如下:

ISO是根据FERC的指示或建议成立的组织。在ISO成立的地区,它负责协调、控制和监控电力系统的运行,通常覆盖美国的一个州,但有时也涵盖多个州。

以下是9个ISO的列表,也同样来自维基百科:

1、CAISO——加利福尼亚ISO

2、NYISO——纽约ISO

3、Electric Reliability Council of Texas(ERCOT);也是一个区域可靠性委员会

4、Midcontinent Independent System Operator——中大陆ISO

5、ISO-NE——新英格兰ISO

6、SPP——西南电力联营体

7、PJM——宾夕法尼亚-新泽西-马里兰互联

8、AESO——阿尔伯塔电力系统运营商

9、Independent Electricity System Operator(IESO);运营加拿大安大略省的Hydro One输电网络

PJM,最初名为宾夕法尼亚-新泽西-马里兰互联,是其中最大的一个,其统计数据如下:

服务6500万人,发电能力为185千兆瓦。拥有1436个电力发电机和85103英里的输电线路,PJM在2021年输送了783太瓦时的电。

以下是PJM服务区域的地图:

近期的一些背景情况如下:

➢PJM的互联队列中等待的项目有287千兆瓦,相当于上述185千兆瓦已安装容量的155%。

➢目前进入队列的项目预计平均等待时间为2030年。

➢在这个市场中,监管机构FERC一直在推动PJM进行队列改革,这些改革在其他ISO中已经取得了成功。

那么,关于这条新闻公告呢?

鉴于PJM互联队列中积压项目的规模以及这些积压所需的时间,这一新闻对EOSE以及其他电网级电池生产商(如特斯拉TSLA和Fluence Energy FLNC)具有重大意义。新闻稿中的主要积极内容如下:

PJM的提议取消了对SIS(注:剩余互联服务)的大部分限制,并允许在项目开发周期的早期提交该服务的申请。SIS流程与互联队列流程分开运行,完成时间不到后者的一半。

经批准的变更可能会为2026/2027交付年解锁超过26千兆瓦的认证容量。

可再生能源世界对SIS的定义如下:

剩余互联服务允许新的电力供应源在现有供应资源的场址连接到电网,使用已分配给该资源的互联服务。

太阳能和风能并非始终发电,因此互联设施存在“剩余”的未使用时间。

简而言之,这意味着这26千兆瓦的容量已从上述5年平均解决时间提前到1至2年后。

什么是“认证容量”,这对EOS意味着什么?

“认证容量”是一个行业术语,它对实际物理安装的额定容量进行可调度性和可靠性折扣。ESIG解释如下:

容量认证建立了一种方法,用于衡量单个资源对整个系统资源充足性需求的可靠性贡献。

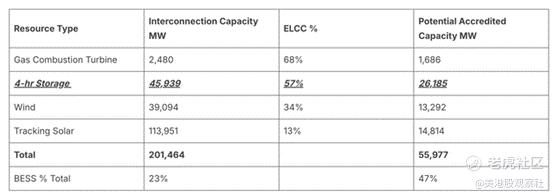

当然,我们需要超出Utility Dive平台文章中提到的26千兆瓦“认证容量”的说法,以了解实际的额定容量。相关内容如下:

可以看出,Utility Dive平台中提到的26.185千兆瓦“认证容量”来自45.939千兆瓦的4小时电池应用。由于这些被描述为“4小时储能”,因此这是183.8千兆瓦时的额定容量和104.7千兆瓦时的“认证容量”。假设EOS在这些大规模电池储能应用中有投标,并将从这些应用的提前实施中受益。

但一个更有趣的数字是燃气轮机、风能和太阳能的额定功率总和为154千兆瓦。这些资源每种都只在部分时间运行,因此它们的“认证容量”要低得多。但每种资源都可以与EOS生产的电网级电池配对,并根据这一新的“剩余互联服务”规则使用。

EOS以每千瓦时250美元的价格销售其电网级电池,即每兆瓦时25万美元,或每千兆瓦时2.5亿美元。要从上述提到的154千兆瓦达到千兆瓦时,需要假设放电时长。假设为6小时,这高于锂离子电池经济上可实现的2至4小时,但仍略低于将太阳能供应从下午高峰转移到早上需求高峰所需的时长。这相当于924千兆瓦时的潜在电网级电池需求,这一需求已提前3年。按照EOS的定价,这相当于2310亿美元。

EOS能获得多少份额,他们将如何支付?

显然,并非所有PJM的TAM都将实现。一些应用将被撤回。并非所有具有SIS部分的燃气轮机、风能和太阳能安装都将与电池配对。显然,其中一部分将被锂离子电池现有企业(如特斯拉和Fluence)占据,尽管其放电时间比上述假设的6小时更短且非最佳。但假设EOS能够占据这一数字的5%。与现有业务规模相比,这如何排名,他们将如何支付?

PJM TAM的5%是46.2千兆瓦时。EOS的唯一自动化生产线预计每年只能达到2千兆瓦时,因此这将需要额外22条生产线。从公司的DOE贷款新闻稿中我们知道,每条2千兆瓦时的生产线成本约为7500万美元:

[3.03亿美元的DOE贷款]……预计将资助EOS到2027年将其制造能力扩展到8千兆瓦时,以满足对长时储能系统不断增长的需求。

预计随着公司积累经验、增加内部自动化能力、认证其他自动化供应商并增加产量,最终的生产线成本将显著低于此。但为了这次计算,我们使用每条生产线7500万美元。在这个水平上,22条额外的生产线将花费16.5亿美元。

EOS如何承担这笔巨额费用?碰巧的是,PJM拥有全国最高密度的数据中心。我们正面临一场新的人工智能数据中心的海啸,其用电量是普通数据中心的10倍。

PJM拥有全球最大的数据中心集群,仅弗吉尼亚州北部就有超过4千兆瓦的数据中心,占全国数据中心负荷的25%以上。

随着数据中心运营商建设人工智能数据中心,他们对额外电力的需求如饥似渴。这种需求的一个例子是弗吉尼亚州的多米尼翁能源公司,该公司正在为数据中心项目寻求19千兆瓦的电力——而一年前他们还没有这种需求。鉴于小型模块化反应堆尚未存在,重新启动一座关闭的核电站的监管程序可能需要数年时间,而工业燃气轮机的调试可能需要2至6年,电池系统在不到一年内就能投入使用,其速度必定具有吸引力。

为了这次计算,假设六家数据中心运营商各自出资2.75亿美元,以支持建设四条自动化生产线。这些生产线可能在第一年100%专用于他们的需求,第二年为66%,依此类推。2.75亿美元的资本承诺可以结构化为7500万美元的EOS股权和2亿美元的商业利率债务,这将是昂贵的Cerberus融资利率的三分之一。EOS获得了更低的资本成本和一份闪闪发光的股东名单,而数据中心公司则为其主要业务获得了清洁、快速的电力。

估值和风险

EOS刚刚开始产生收入,预计2025年将出现亏损,并且尚未宣布实现其在2024年第四季度设定的“贡献利润率正值”目标。雅虎将其主要市值估算为10.8亿美元,而完全稀释后的市值可能大约是这一数字的两倍(取决于有多少权证被执行)。Stifel在2024年8月估计,公司2025年的收入将达到3.25亿美元,因此该公司目前的交易价格是其前瞻性销售预估的3倍。

主要风险在于执行和延迟。该公司在2024年第四季度宣布,用于存放其产品的集装箱出现短缺。如果此类事件再次发生,或者其自动化未能继续表现出色,发货和收入将受到影响。

另一个常被提及的风险是《通胀削减法案》下的生产税收抵免被废除或修改。在这种情况下,销售可能会受到影响。有些人担心逆转DOE LPO贷款担保,但由于EOS已经提取了这一担保额度,这种情况似乎不太可能发生。

总结

像PJM的新监管规则制定这样的例子强调了需要更大胆地思考,并专注于获取接下来的10条生产线和几个新的生产基地。

PJM是世界上最大的竞争性电力市场之一。但像它正在经历的这种改革也在美国市场的其他九个ISO中发生,以及其他大陆的大型市场中。

EOS尚未建造、运输并实现其第一个千兆瓦时电池的收入。2025年将改变这一现状。我们的目光应该为今年晚些时候以及未来几年设定更高的目标。

$Eos Energy Enterprises Inc.(EOSE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47