财通证券再触“监管红线”!涉“反洗钱”被罚款超百万 新《反洗钱法》哪些内容值得关注?DeepSeek带我们快速看重点

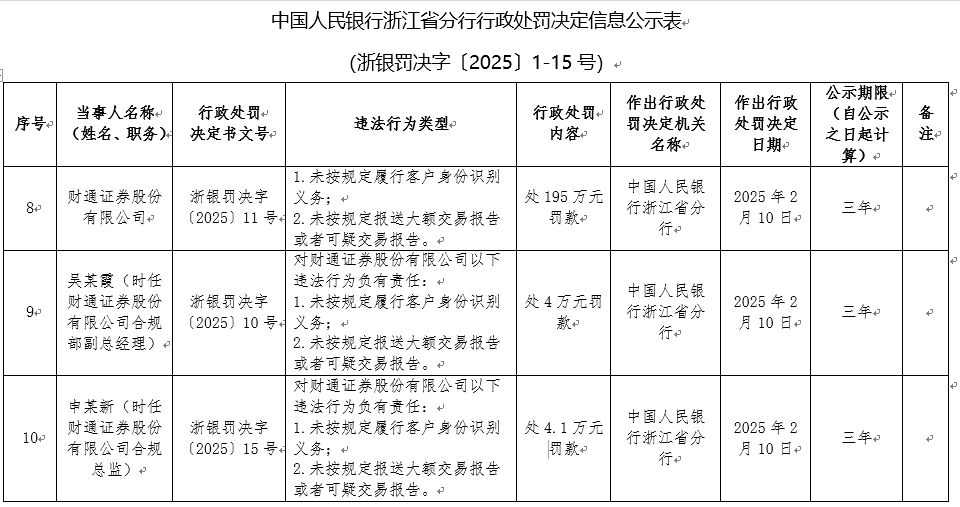

2月17日,中国人民银行浙江省分行公示浙银罚决字〔2025〕1-15号行政处罚决定书:因违反“反洗钱法”,财通证券被罚款195万元,两名相关责任人也因此共被罚8.1万元。

这是新修订《反洗钱法》2025年1月1日施行之后,首家因反洗钱相关工作被罚的证券公司。

根据浙银罚决字〔2025〕11号文件,财通证券以及两位相关责任人被罚原因有二,一是未按规定履行客户身份识别义务,二是未按规定报送大额交易报告或者可疑交易报告。

据《中华人民共和国反洗钱法》第五十三条规定,如果金融机构存在未按照规定开展客户尽职调查、未按照规定保存客户身份资料和交易记录、未按照规定报告大额交易、未按照规定报告可疑交易等四种行为的,由国务院反洗钱行政主管部门或者其设区的市级以上派出机构责令限期改正,可以给予警告或者处二十万元以下罚款;情节严重或者逾期未改正的,处二十万元以上二百万元以下罚款。

另外,我们也注意到,这并非财通证券首次因合规问题受到监管处罚,2024年以来,该公司已多次出现各类违规行为,尤其是近四个月来3次遭受监管措施,其合规管理体系正面临严峻考验。

2024年11月,浙江证监局对财通证券出具警示函,指出公司存在未按规定进行任免职、兼职等事项报备;证券从业人员登记管理不到位;部分分支机构负责人代为履职超期;人员管理内控机制不健全等问题。

2024年12月,财通证券再次被浙江证监局出具警示函。此次问题集中在信息技术管理方面,包括未对重要信息系统实施全面有效的访问控制及跟踪监测;数据质量控制机制未有效发挥作用,未切实履行数据质量管理职责等。

近年来,证券业反洗钱处罚力度逐步加强,数百万乃至千万规模大罚单频现。据人民银行上海银行公示,2024年10月23日,海通证券因未按规定履行客户身份识别义务、未按规定报送大额交易和可疑交易报告、与不明身份的客户进行交易,被罚款395万元;申万宏源证券也因同样三项违规,被处以349万元罚款。

学新法,强意识,提质效! 作为一线证券从业人员,要认识到反洗钱工作的必要性与重要性,加强自身学习。

新《反洗钱法》哪些内容值得关注?DeepSeek给出了以下值得关注的核心内容(以中国为例,结合国际趋势):

1. 扩大监管范围与义务主体

新兴领域覆盖:明确将加密货币、虚拟资产交易平台、非银行支付机构(如第三方支付)、贵金属交易、房地产中介等纳入监管,填补此前监管空白。

义务主体扩展:除传统金融机构外,特定非金融机构(如律师、会计师、艺术品交易商等)也可能被要求履行反洗钱义务。

2. 强化客户尽职调查(CDD)与受益所有人透明度

分层调查机制:根据风险等级实施差异化的客户身份识别,高风险客户需更严格审查(如实地调查、资金来源证明)。

受益所有人穿透:强制要求披露最终控制人或实际受益人信息,打击空壳公司、复杂股权结构掩盖洗钱的行为。

持续监控:动态更新客户信息,对异常交易或身份变更实时预警。

3. 完善大额和可疑交易报告制度

智能化报告系统:推动金融机构利用AI和大数据技术,提升可疑交易监测的精准度,减少误报漏报。

降低报告门槛:可能调整大额交易的标准(如现金交易限额下调),扩大监测覆盖面。

公私合作机制:鼓励金融机构与执法部门共享信息,建立更高效的洗钱风险联防机制。

4. 加强跨境合作与数据共享

国际标准对接:遵循金融行动特别工作组(FATF)建议,强化跨境资金流动监测,落实“旅行规则”(要求虚拟资产交易传递客户信息)。

境外机构管辖:对在境内展业的外国企业或离岸公司实施“长臂管辖”,确保其遵守中国反洗钱法规。

5. 数字资产与新兴技术监管

加密货币监管:明确要求虚拟资产服务商(如交易所、钱包提供商)履行反洗钱义务,包括用户实名制、交易记录保存和可疑活动报告。

DeFi与稳定币:探索对去中心化金融(DeFi)和稳定币发行方的监管规则,防止技术滥用。

监管科技(RegTech):鼓励采用区块链、生物识别等技术提升合规效率,同时防范技术本身被用于洗钱。

6. 加重处罚与激励机制

双罚制:不仅处罚机构,还可能追究直接责任人员(如高管、合规官)的法律责任。

提高罚款比例:罚款金额可能与企业规模、全球营收挂钩(参考欧盟《反洗钱条例》第六版)。

合规激励:对主动报告漏洞或配合调查的机构减轻处罚,甚至给予政策支持。

7.风险为本(Risk-Based Approach)的细化

行业风险分级:不同行业(如银行、博彩、珠宝)需制定差异化的反洗钱策略。

地域风险考量:对来自高风险国家(如FATF“灰名单”国家)的交易实施强化审查。

对企业和个人的影响

企业合规成本上升:需投入更多资源完善内控系统、员工培训及第三方审计。

个人金融行为透明化:大额现金存取、境外转账可能面临更严格的审查,需配合提供资金来源证明。

数字资产用户:加密货币交易匿名性受限,需完成KYC(了解你的客户)认证。

新反洗钱法通过“扩大监管边界+技术驱动合规+加重违规成本”的组合,构建更立体的防控体系。企业需重点关注客户身份识别、交易监测系统的升级,以及跨境业务的风险评估。个人则应避免参与非正规金融活动,确保资金往来合法透明。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47