东海证券:给予科德数控买入评级

东海证券股份有限公司谢建斌近期对科德数控进行研究并发布了研究报告《公司简评报告:新签订单持续增长,产能扩张释放成长空间》,给予科德数控买入评级。

科德数控(688305) 投资要点 事件:公司发布2024年度业绩快报,全年实现营收6.05亿元,同比增长33.88%;归母净利润达1.30亿元,同比增长27.91%,扣非后归母净利润达1.05亿元,同比增长36.75%。 营业收入稳步提升,规模效应逐步显现。2024年公司的营业收入同比增长33.88%,主要原因是全年公司的销售订单快速增长,产品销售多元化,新增了柔性自动化产线的销售订74.90单。公司扣非后归母净利润同比增长36.75%,主要系公司规模效应逐步显现,各项期间费10,224用率逐步下降,盈利水平提升。 牵头国家项目,获大额资金补助。根据2月5日公司公告,公司近期收到三笔国家项目补助4.33资金以及三笔智造强省项目补助资金共计6,909万元,均与资产相关。该补助公司可实际4.87获得4,736.4万元,占公司2024年归母净利润的36.43%,显著提升公司业绩。所涉及的国家项目和制造强省项目均为公司牵头,属于涉密项目。 新签订单保持增长势头。根据公司投资者关系活动记录表,2024年公司新签订单同比增速约24%。其中,新签订单以整机为主,整机业务金额占比约65%,产线业务占比约30%,功能部件业务金额占比约3%,数控系统及其他金额占比3%。公司坚持以进口替代为核心深耕航空航天、军工领域,航空航天新签订单占比约53%,同比增长约10%。五轴联动数控机床新签订单复购率约41%,国产替代效应逐步显现。 募投产能有序推进。2023年公司产能扩建项目正稳步推进。目前,大连厂区的卧式产线已于2024Q4开始小批量加工样件,2025年年初启动批量试生产。龙门产线已完成安装调试,预计2025Q1启动试运行;同时公司自制的生产线用于加工主轴内部关键零部件,目前已经启动试运行。此外,银川和沈阳厂区建设稳步进行中,预计最快2025Q2陆续投入使用扩产将逐步释放公司的产能瓶颈,快速消化在手订单,给公司未来业绩带来增长动能。 投资建议:公司是高端数控机床龙头具有稀缺性,核心零部件自主可控,数控系统和机床性能比肩国外龙头,机床产品毛利率维持高位,在手订单饱满,项目投产逐步释放产能。根据业绩快报数据上调2024年盈利预测,考虑后期扩产节奏和新签订单增速,下调2025-2026年盈利预测,我们预计公司2024-2026年归母净利润为1.30/1.80/2.42亿元(原预测为1.23/2.04/3.02亿元),EPS对应PE分别为58.70/42.50/31.65倍,维持“买入”评级。 风险提示:行业竞争格局加剧风险;投产进程放缓风险;订单量下滑风险;宏观环境风险

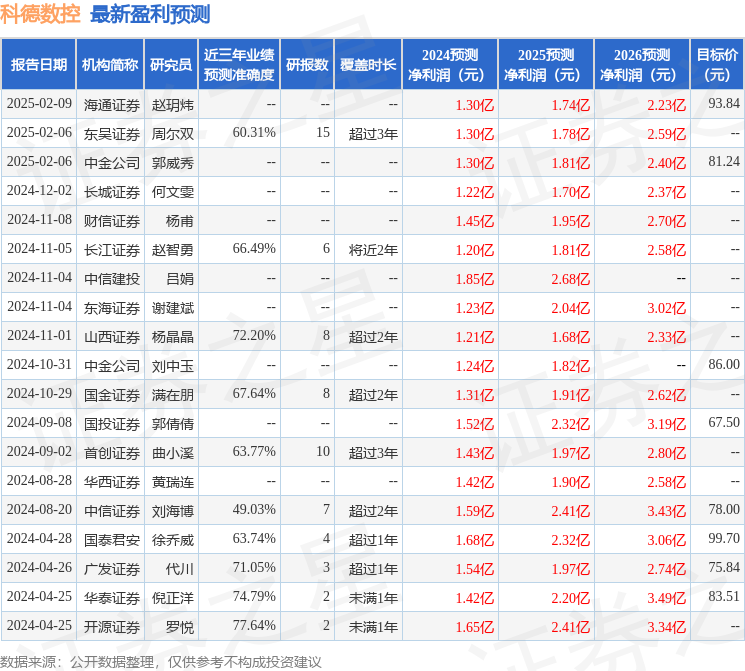

证券之星数据中心根据近三年发布的研报数据计算,开源证券罗悦研究员团队对该股研究较为深入,近三年预测准确度均值为77.64%,其预测2024年度归属净利润为盈利1.65亿,根据现价换算的预测PE为46.23。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为83.28。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47