房价触底反弹?70城数据揭秘:这些城市已率先止跌!

2025年1月,70个大中城市房价数据延续了市场分化的主基调。据国家统计局公布的数据,一线城市新房价格环比上涨0.1%,其中上海和深圳分别上涨0.6%和0.2%,北京则逆势下降0.4%;二线城市新房价格环比由跌转涨0.1%,为2023年6月以来首次回升。

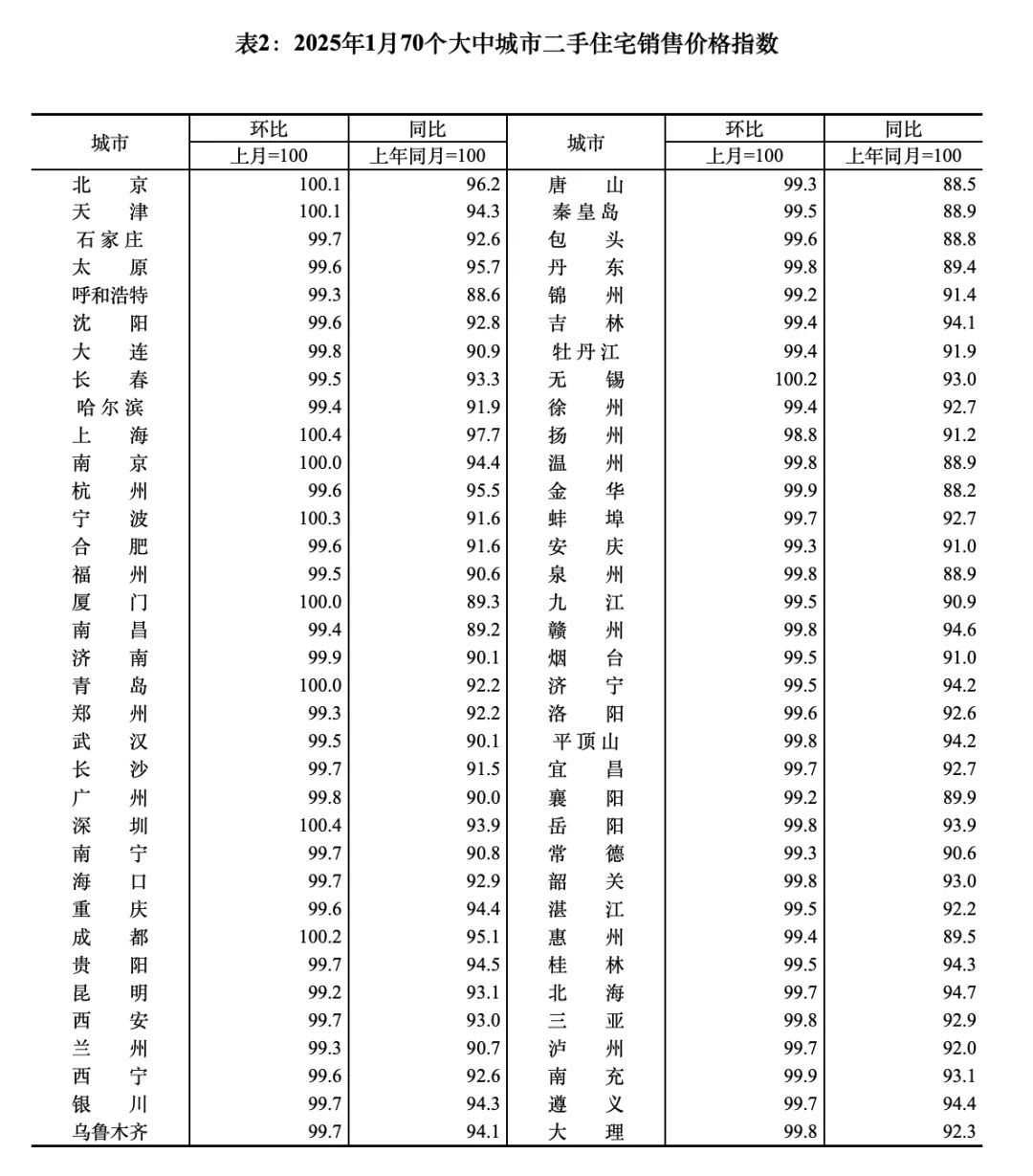

值得注意的是,南京、成都新房价格环比涨幅均达0.7%,领跑全国;上海新房价格同比上涨5.6%,连续27个月保持正增长。尽管60城二手房价格仍处于环比下跌区间,但跌幅普遍收窄至1%以内,市场调整的“最冷时刻”或已过去。

一线城市分化加剧,核心资产抗跌属性凸显

一线城市内部呈现显著分化。上海、深圳新房价格连续4个月环比上涨,北京则受供应结构调整影响,新房价格环比下降0.4%。二手房市场同样呈现差异:北京、上海、深圳二手房价环比微涨0.1%-0.4%,广州则成为一线城市中唯一环比下跌的城市,降幅为0.2%。这种分化与城市基本面密切相关,上海、深圳凭借产业聚集和人口流入,支撑起更强的置业需求。以深圳为例,2024年商品住宅成交均价同比上涨3.2%,核心区二手豪宅价格涨幅超过15%,显示出资产保值的市场共识。

二线城市内部亦呈现冰火两重天。南京、成都、杭州等强二线城市新房价格连续3个月回升,而沈阳、长春等东北城市房价同比跌幅仍在扩大。南京自2024年四季度以来密集调整落户政策、降低房贷利率,带动购房需求集中释放;成都则受益于西部陆海新通道建设,2024年常住人口新增28万人,为房价提供长期支撑。相比之下,唐山、秦皇岛等三四线城市二手房价同比跌幅超过10%,库存去化周期普遍超过24个月,市场仍处于深度调整期。

政策托底效应显现,房贷环境持续宽松

2024年下半年以来,房地产政策工具箱持续发力。全国首套房贷利率降至4.1%,二套利率降至4.9%,较2023年峰值下降90-110个基点;南京、苏州等城市首付比例降至20%,并取消郊区限购。政策效应逐步传导至市场端:1月全国商品房销售面积环比增长12%,其中上海、深圳单月新房成交面积同比分别增长18%和23%。银行放款效率同步提升,国有大行普遍实现“T+3”放款,部分股份制银行甚至推出“当天审批、次日放款”服务,降低了购房者的资金周转成本。

政策宽松与市场预期形成正向循环。58安居客研究院调研显示,1月购房者信心指数环比提升6.2个百分点,45%的受访者认为“当前是购房窗口期”。一线城市改善型需求成为主力:上海内环内新房项目平均去化率超过80%,200平方米以上户型占比提升至35%;北京五环外限竞房项目折扣力度收窄,部分楼盘取消“送车位”“贴契税”等促销手段。政策优化叠加供给端品质提升,推动市场进入“慢复苏”通道。

市场进入修复通道,刚需迎来置换窗口

房价企稳的背后是供需关系的动态平衡。一线城市土地供应连续两年收缩,2024年北京、上海宅地成交面积同比减少12%-15%,核心区新房供需比降至0.8:1;南京、成都等强二线城市2024年宅地成交量同比下降20%,但人口年均增长率保持在1.5%以上,供需矛盾为房价提供支撑。相比之下,三四线城市仍需消化库存,2024年末全国商品房待售面积达7.2亿平方米,其中60%集中在非核心城市。

对于购房者而言,分化市场中需把握结构性机会。一线城市刚需群体可关注地铁沿线的二手次新房,此类房源议价空间普遍超过10%;改善型需求则可借助“卖旧买新”政策优惠,在二手房挂牌量激增前完成置换。二线城市中,南京江北新区、成都天府新区等新兴板块仍有价格洼地,但需警惕远郊项目的流动性风险。长期来看,核心城市优质资产仍是对抗通胀的重要选项,而人口流失、土地财政依赖度超100%的城市需谨慎介入。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47