华源证券:首次覆盖报喜鸟给予买入评级

华源证券股份有限公司丁一近期对报喜鸟进行研究并发布了研究报告《核心品牌增长稳固,新品牌打开长期增长空间》,首次覆盖报喜鸟给予买入评级。

报喜鸟(002154) 投资要点: 公司深耕服装主业,多品牌运营成功高效。报喜鸟控股成立于2001年,业务范围涵盖服装研发、生产及销售环节,产品覆盖西装、衬衫、夹克、羊毛衫及羽绒服等较多品类。公司坚持“一主一副、一纵一横”的发展战略,服装主业坚持多品牌运营,兼具报喜鸟、HAZZYS、宝鸟等成熟品牌,以及LAFUMA、恺米切等快速发展品牌,各具特色的品牌组成了良好的品牌矩阵。被授权品牌方面,HAZZYS与LAFUMA独家授权期限分别截至2031/2026年底,具备长期经营品牌的先决条件。 报喜鸟及HAZZYS为公司核心品牌,合计营收占比近七成。公司核心品牌为报喜鸟及HAZZYS,截至24H1,报喜鸟及HAZZYS营收占比分别为32.02%/35.58%,合计营收占比为67.60%,为公司主要营收来源。从营收占比角度看,近年HAZZYS不断发展,24H1营收占比较2018年增长6.44pct,逐步取代报喜鸟成为公司营收最大单一品牌;此外,宝鸟亦有较快发展,24H1营收占比增至20.97%,较2018年增长3.82pct。从渠道数量角度看,报喜鸟渠道数量相对稳定,HAZZYS近年快速发展下渠道数量增长趋势明显。 分渠道看,直营渠道占比稳中有升,各渠道毛利整体呈增长趋势。据公司公告,截至24H1,公司直营渠道营收占比达42%,较此前稳中有升,营收占比持续领先公司其他渠道,且近年伴随公共卫生等事件影响逐步褪去,直营毛利率重新回到78%以上;此外,公司其他渠道毛利率均有上升趋势,其中,24H1加盟及电商渠道毛利率分别达69.78%/73.39%。 盈利预测与评级:公司深耕男装主业多年基本盘稳固,多品牌运营拓宽覆盖客群助力公司稳健发展,其中,报喜鸟及HAZZYS有望维持稳步增长,为公司核心增长驱动,LAFUMA、恺米切等品牌有望为公司长期发展打开增长空间。我们预计公司2024-2026年归母净利润分别5.75亿元/6.61亿元/7.38亿元,同比分别增长-17.62%/15.02%/11.58%。我们选择与公司同属男装赛道的九牧王及比音勒芬为可比公司。根据我们的盈利预测,公司估值对标可比公司平均估值相对偏低,考虑到公司在男装赛道的多品牌运营竞争壁垒、渠道覆盖广泛及注重产品研发等特性,首次覆盖给予“买入”评级。 风险提示。消费者消费意愿修复不及预期风险,新品牌新产品发展不及预期风险,渠道扩张速度不及预期风险。

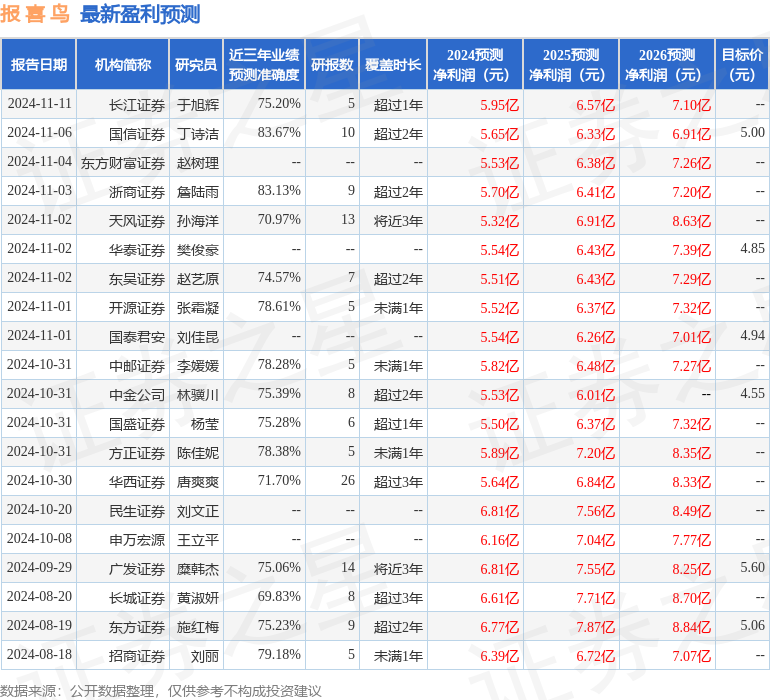

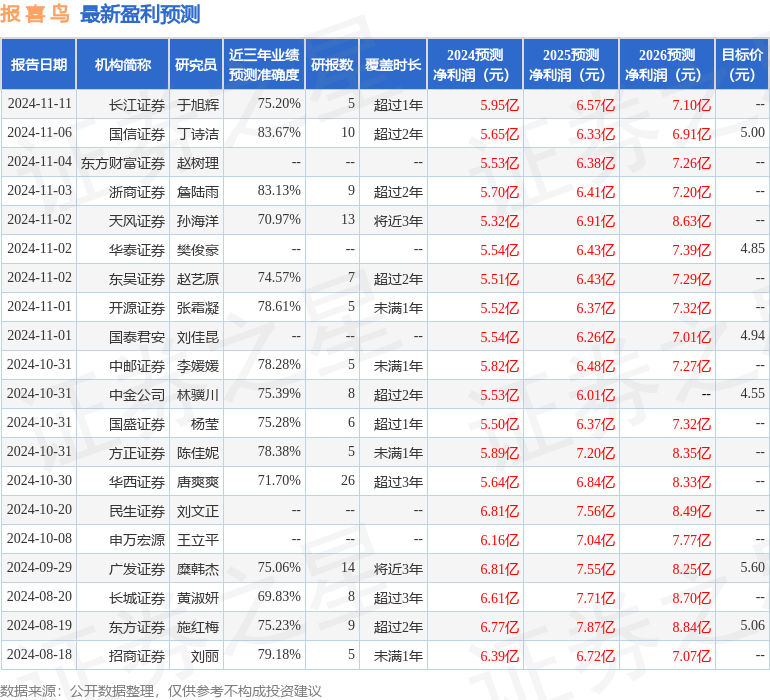

证券之星数据中心根据近三年发布的研报数据计算,国信证券丁诗洁研究员团队对该股研究较为深入,近三年预测准确度均值高达83.67%,其预测2024年度归属净利润为盈利5.65亿,根据现价换算的预测PE为10.72。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为4.6。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47