肯特催化IPO虽过会,但营收连降两年,产能利用率不超70%仍募资,五年累计研发不足1亿!

2025年1月,肯特催化材料股份有限公司(以下简称“肯特催化”)提交注册申请,标志着其长达两年的IPO进程进入最后阶段。这家以季铵(鏻)化合物为主业的化工企业,计划募资4.99亿元用于扩产项目。当月底,证监会同意肯特催化沪市主板IPO注册申请。

然而,招股书披露的财务数据显示,2023年、2024年公司营收连续两年下滑,扣非净利润不足1亿元,叠加产能利用率不足70%仍执意扩产的矛盾决策,近5年累计研发费用均不足1亿元,引发市场和监管对其上市合理性的多重质疑。

营收两连降,1亿扣非利润难撑主板上市预期

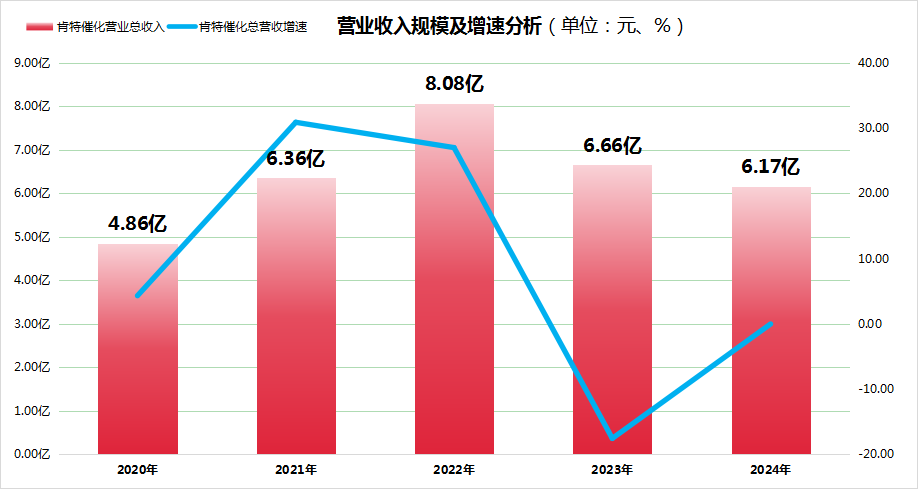

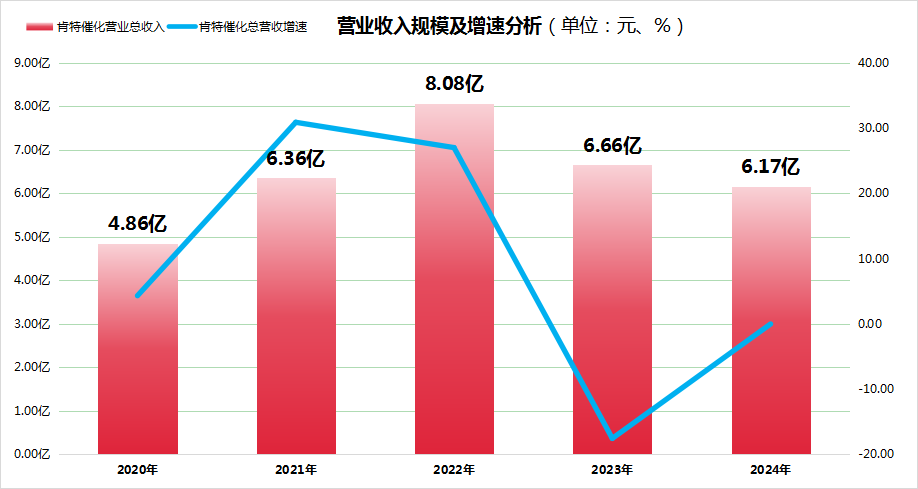

作为一家服务于精细化工、分子筛等领域的配套企业,肯特催化的业绩与下游行业景气度深度绑定。数据显示,公司2021年至2023年总营收分别为6.36亿元、8.08亿元、6.66亿元,呈现较大波动。尤其在2023年,总营收同比大跌17.53%,2024年继续跌至6.17亿元,远不及2022年的峰值水平。

引人注目的是,肯特催化在2024年的扣非净利润仅为0.84亿元,尽管与2023年相比有小幅增长,但仍未突破1亿元大关。回顾至2023年2月底,肯特催化递交了IPO申请,彼时参照的是旧版主板上市标准,即“第一套标准”,该标准要求企业最近三年净利润均为正值,且累计净利润不得低于1.5亿元。依据这一旧版标准,肯特催化的业绩尚符合上市门槛。

然而,随着上市标准的不断升级,新标准对扣非净利润的要求已提升至1亿元。

图表由金融界上市公司研究院制作;数据来源自东财Choice

肯特催化的产品价格下跌成为业绩承压的关键因素。公司核心产品季铵盐、季鏻盐的销售单价自2023年起连续跳水:2023年较2022年分别下降26.67%和22.67%,2024年上半年再降15.17%和16.75%。

针对这一情况,肯特催化在2024年收到了来自上海证券交易所的问询函。该函件要求公司详尽解释是否存在产品销量减少以及毛利率下滑的风险。此外,问询函还特别关注了公司的关联方及关联交易情况。

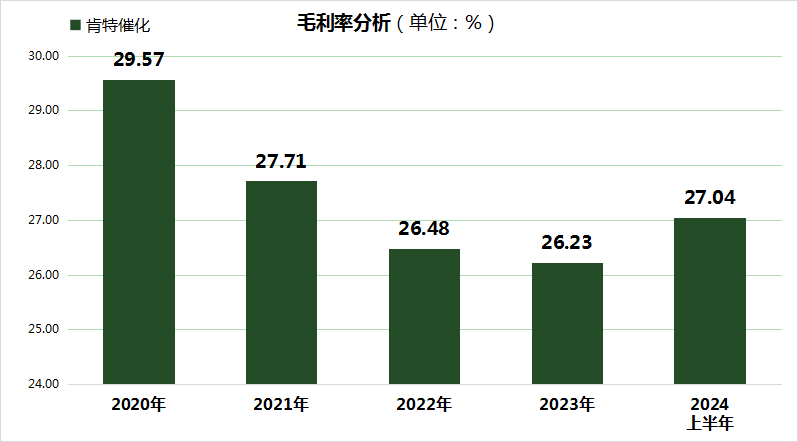

与此同时,毛利率的波动进一步削弱了肯特催化业绩的稳定性。数据显示,肯特催化2020年毛利率达到29.57%,5年间呈现先降后升的走势,2024上半年末升至27.04%,但依旧没有超越2020年峰值水平。

对此,上交所通过问询函等方式,要求公司说明毛利率计算口径的合理性,特别是运输费和包装费核算调整对数据的修饰作用。而原材料价格持续下行与产品售价同步下跌,让市场对其盈利能力的可持续性存疑。

图表由金融界上市公司研究院制作;数据来源自东财Choice

产能扩张悖论:70%闲置率下4.2亿固定资产埋雷

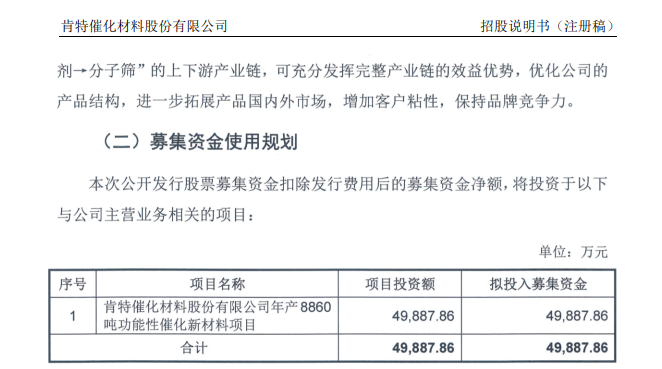

在业绩下滑的背景下,肯特催化仍坚持募资扩产的计划引发市场猜想。根据招股书,公司拟投入4.99亿元建设“年产8860吨功能性催化新材料项目”,其中4.2亿元将转化为固定资产。

上述图片来自肯特催化的招股说明书

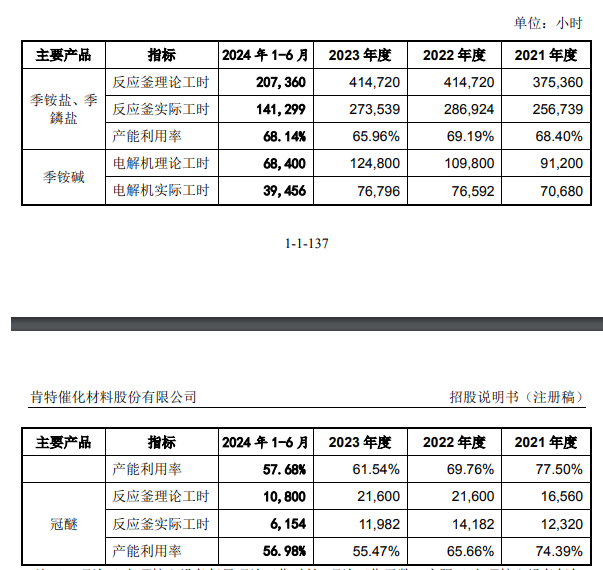

然而,肯特催化现有产能利用率已连续三年低位运行。季铵盐、季鏻盐2024年上半年产能利用率不超过70%,季铵碱、冠醚更是低至60%以下。江西肯特新厂自2021年投产以来,产能消化速度缓慢,主要产品产能利用率不升反降,暴露出市场需求与产能规划的严重错配。

上述图片来自肯特催化的招股说明书

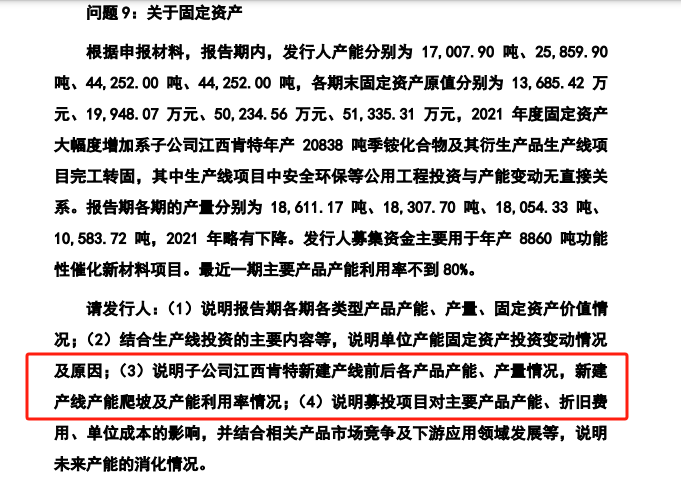

扩产决策的财务风险更为突出。截至2024年6月末,公司固定资产账面价值3.78亿元,占总资产比例已达38.71%。在产能消化存疑、产品毛利承压的背景下,新增折旧或将成为对公司利润产生不利影响。上交所多次问询要求肯特催化说明扩产必要性,但公司仅以“提前布局市场”回应,未能提供明确的下游需求增长证据。

上述图片来自肯特催化的招股说明书

发展隐忧:研发短板与环保违规

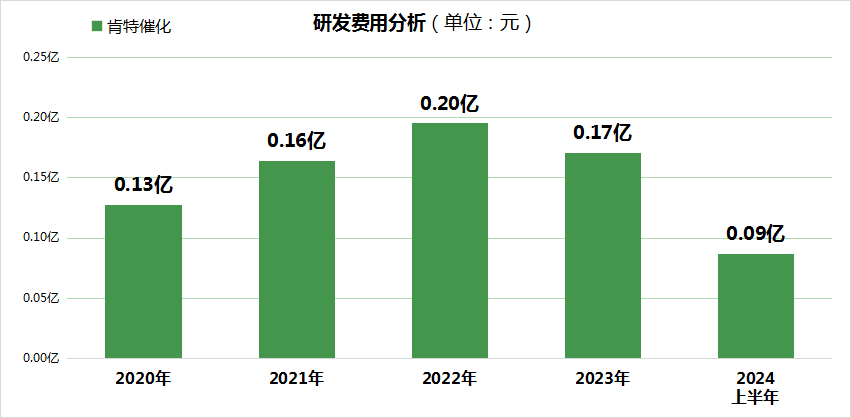

尽管肯特催化已被认定为国家级专精特新“小巨人”企业,但相关数据显示,其研发费用仍有待进一步提升。从2020年至2024年上半年,肯特催化的累计研发费用达到了0.66亿元。然而,即便是在研发费用的峰值年份2020年,其投入也仅为1953.53万元。这些数据表明,如果2024年下半年的研发费用不超过0.35亿元,那么肯特催化在五年间的累计研发费用将不会超过1亿元。

图表由金融界上市公司研究院制作;数据来源自东财Choice

再从研发费用占比的角度来看,肯特催化多年的研发占比都维持在3%以下。相比之下,在专精特新“小巨人”企业中,大多数企业的研发费用占比都保持在5%左右。

环保合规问题则为经营埋下隐患。招股书披露,肯特催化曾因未取得《监控化学品生产特别许可证书》违规生产被处罚,供应商名单中多家企业存在环保违规记录。2019年,某供应商运输危化品时发生泄漏事故,导致五个村庄紧急疏散,直接经济损失274万元。尽管公司声称已加强供应链管理,但化工行业的高危属性与监管趋严的环境政策,使其持续面临停产整改风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47