赤峰黄金通过聆讯,黄金赛道上的潜力之选

2月17日,赤峰吉隆黄金矿业股份有限公司(以下简称“赤峰黄金”)成功通过港交所聆讯,向着资本市场迈出关键一步。成功上市后,赤峰黄金也将成为AH两地上市的大陆公司之一。

一、公司概况:国内同行中增长最快

赤峰黄金主要从事黄金的采、选和销售业务,业务布局广泛,截至最后实际可行日期,公司拥有并经营7个黄金及多金属矿山,分布于中国、东南亚和西非等地。这些矿山资源丰富,为公司的持续发展提供了坚实的基础。公司在中国运营的五龙金矿、吉隆金矿、锦泰金矿、华泰金矿,以及在老挝的塞班金铜矿和加纳的瓦萨金矿,都是公司黄金生产的重要据点。此外,公司还在中国吉林省运营瀚丰多金属矿,其主要产品包括锌精粉、铅精粉、铜精粉和钼精粉,并且计划在老挝开发稀土资源,不断拓展业务领域。

凭借其广泛的业务布局和优质的资源,赤峰黄金在行业内取得了显著成绩。根据弗若斯特沙利文报告,公司是国内同行中增长率最高的主要黄金生产商,自2021年至2023年,黄金产量实现了33.1%的复合年增长率,远超国内主要上市黄金生产商平均增长率16.4%。在黄金资源量和产量方面,公司在国内均排名第五,截至2024年9月30日,拥有的黄金资源量为12.5百万盎司,2023年的黄金产量为461.5千盎司。公司的运营效率也十分突出,黄金全维持成本低于全球平均水平,截至2023年12月31日止年度,单位全维持成本仅为1,179.1美元/盎司,处于全球黄金矿业第一四分位数,而同期全球平均数约为1,348.5美元/盎司。这些成绩充分彰显了赤峰黄金在行业内的重要地位和强大竞争力。

二、业务模式:多元布局,协同发展

公司的主营业务围绕黄金开采展开,通过旗下多个矿山的高效运作,将开采的黄金加工成合质金及金精矿进行销售。在黄金开采过程中,公司根据不同矿山的地质条件和资源特点,采用多种先进的开采和选矿技术。在中国的五龙金矿、吉隆金矿及华泰金矿,主要采用削壁充填法进行地下开采,金泰矿业则采用露天开采方式;选矿方面,各矿山根据自身矿石特性,分别采用浮选工艺法、自流全泥氰化吸附提金法、炭浆法提金工艺等,确保了黄金的高效提取和生产。除了黄金开采,公司还积极拓展其他业务领域,如稀土资源勘探开发。公司于2021年初在塞班金铜矿矿区勘探过程中发现稀土元素,随后与厦门钨业成立合资公司赤金厦钨,专注于开发老挝稀土资源,为公司未来的发展开辟了新的增长路径。

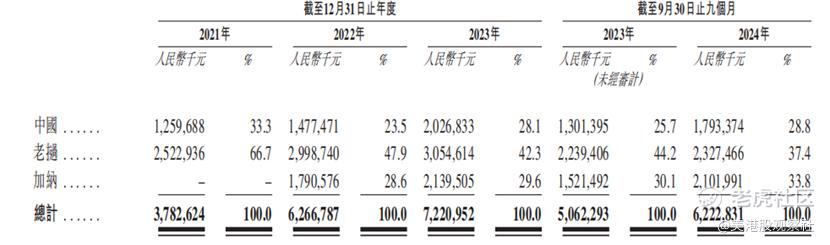

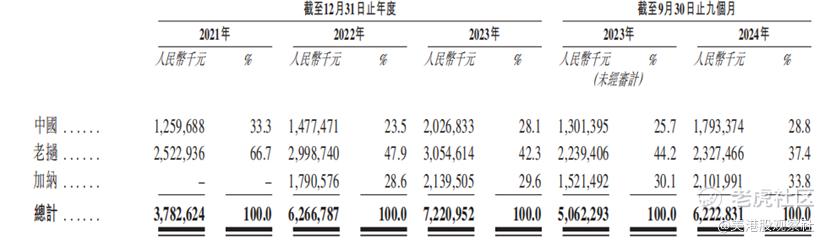

从收入结构来看,公司的收入来源多元化,主要来自中国、老挝及加纳。于往绩记录期间,中国市场收入在2021-2023年及2024年1-9月分别占总收入的33.3%、23.5%、28.1%、28.8%;老挝市场收入占比分别为66.7%、47.9%、42.3%、37.4%;加纳市场收入占比在2022年1月收购GoldenStarResources后逐渐凸显,2022-2023年及2024年1-9月分别占总收入的28.6%、29.6%、33.8%。在产品方面,公司收入主要来源于黄金开采、其他矿产资源及其他业务。其中,黄金开采业务收入占比最大,且呈逐年上升趋势,2021-2023年及2024年1-9月分别占总收入的78.5%、84.6%、87.6%、89.4%,这充分体现了黄金开采业务在公司收入结构中的核心地位。其他矿产资源业务也为公司贡献了一定收入,如电解铜、锌精粉、铅精粉等产品的销售。

三、财务分析:业绩增长显著,盈利能力良好

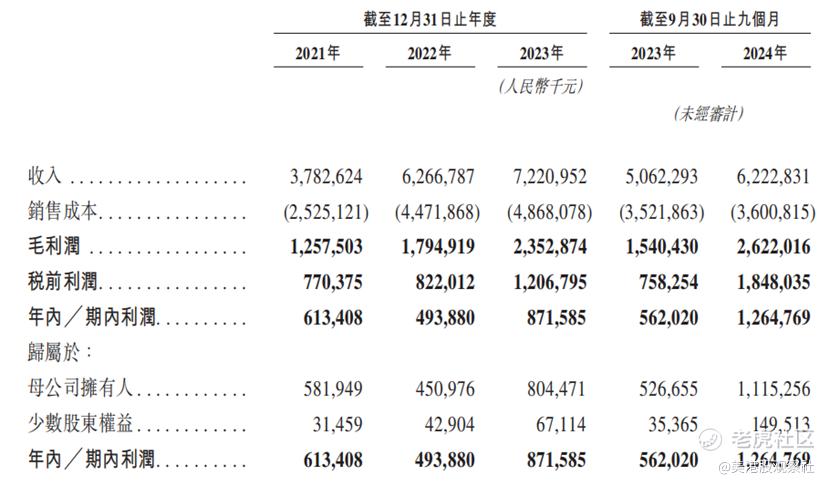

在收入和盈利方面,赤峰黄金呈现出良好的增长态势。2021年公司收入为人民币3,782,624万元,2022年增长至6,266,787万元,2023年进一步增长至7,220,952万元。截至2024年9月30日止九个月,公司收入达到6,222,831万元,保持了快速的增长。净利润方面,2021年为613,408万元,2022年受收购GSWL导致财务及行政费用增加和海外高税率影响,净利润降至493,880万元,但2023年随着黄金销量及售价同比增加,净利润大幅增至871,585万元。2024年1-9月,净利润达到1,264,769万元,主要得益于黄金销量及平均售价的增加。公司收入和盈利的增长,得益于其不断扩大的业务规模、有效的成本控制以及良好的市场环境。

从毛利率和净利率来看,公司的盈利能力较强。2021-2023年及2024年1-9月,公司毛利率分别为33.2%、28.6%、32.6%、42.1%。其中,黄金开采业务的毛利率在2023年达到35.7%,2024年1-9月更是高达45.1%,这主要得益于公司在黄金开采成本控制方面的优势,以及黄金市场价格的有利波动。其他矿产资源业务的毛利率则相对波动较大,2021-2023年及2024年1-9月分别为60.9%、43.0%、13.1%、20.2%。净利率方面,公司在2021-2023年及2024年1-9月分别为16.2%、7.9%、12.1%、20.3%。整体来看,公司通过优化业务结构、降低成本等措施,保持了较高的毛利率和净利率水平,展现出良好的盈利能力和财务健康状况。

四、竞争优势:多维度优势构筑坚实壁垒

赤峰黄金在行业内具备多方面的竞争优势。公司作为中国最大的民营黄金生产商,在黄金产量及收入方面增长领先。其快速的业务扩张和产量增长,使其在市场中占据有利地位,市场前景广阔。公司在识别具协同效应的并购目标、执行交易以及整合全球业务方面拥有良好的过往记录。通过一系列成功的收购,如2018年收购LXML90%的股权、2022年收购GoldenStarResources的62%股权等,公司不断扩大业务规模,优化资源配置,提升了全球竞争力,也积累了丰富的海外经验,在国际市场上获得了较高的知名度。

持续的技术升级是赤峰黄金的又一重要优势。公司通过不断投入研发,实现了突破性的技术升级,持续降本增效,提高了盈利能力。在采矿、选矿等关键环节,公司采用先进的技术和设备,提高了资源利用率和生产效率。公司独特的“共生共长”企业文化以及长效的激励机制,为公司的发展提供了强大动力。这种企业文化凝聚了员工的力量,激励管理层和员工不断追求进步,实现持续成长。公司注重社会责任,致力于以高ESG标准推动绿色可持续发展,在环境保护、社会责任等方面表现出色,提升了公司的品牌形象和社会认可度。管理团队具备丰富的黄金行业经验和专业知识,在本地和全球的矿山运营方面拥有优秀的运营往绩,为公司的稳定发展提供了有力的保障。

五、行业前景:市场机遇与挑战并存

全球黄金行业规模庞大且前景广阔。从需求端来看,全球对黄金的需求主要分为珠宝、投资、央行储备及技术或工业用途。2019-2023年,全球黄金需求量增长,复合年增长率为0.6%,2023年达到143.7百万盎司。预计2024-2028年,受地缘政治不确定性以及技术和工业需求增加等因素影响,全球黄金需求量将以0.8%的复合年增长率稳步增长。中国作为世界最大的黄金消费国之一,其黄金需求在2019-2023年复合年增长率为1.3%,虽然未来珠宝需求可能减少,但投资及央行黄金需求的增加将使中国黄金需求保持稳定水平。从供应端来看,2023年全球矿产金产量为117.2百万盎司,预计2024-2028年在全球经济复苏、黄金需求强劲、金价上涨和采矿勘探技术进步的推动下,全球黄金供应量将以1.1%的复合年增长率增长。

黄金行业的竞争格局呈现出集中度提升的趋势。随着行业内的兼并及资源整合,大型黄金企业凭借高效运作、全球布局、资金实力等优势,在行业中占据主导地位。安全和环保要求等监管控制进一步收紧,使得设施老化、资源不足且竞争力不敌同行的黄金生产企业逐渐被淘汰,小型黄金企业也因生产成本增加而逐渐退出市场。黄金行业的CR10集中率从2021年的24.4%上升至2023年的25.6%。在这种竞争环境下,赤峰黄金凭借自身的资源优势、技术优势和规模优势,在行业竞争中处于有利地位,有望通过进一步的资源整合和业务拓展,提升市场份额。

在价格层面,在美联储降息背景下,黄金价格持续飙涨,进一步提升了黄金矿企业的投资价值。从历史数据来看,在美联储降息周期中,黄金价格往往呈现上升趋势。在 2007-2008 年全球金融危机后的降息周期里,黄金价格持续攀升。这一趋势对赤峰黄金这类黄金生产企业来说,无疑是重大利好。黄金价格上涨直接提升了公司的产品价值,在成本相对稳定的情况下,公司的盈利空间将得到显著扩大,有助于提升公司的财务业绩和市场竞争力。

六、估值分析:相比同行有更高的估值

与可比上市公司相比,赤峰黄金在产量增长率、成本控制等方面具有优势。在运营效率和成本控制方面,赤峰黄金的黄金全维持成本低于全球平均水平,在盈利能力上更具竞争力。在产量增长方面,赤峰黄金自2021年至2023年黄金产量实现了33.1%的复合年增长率,高于同行,显示出更强的增长动力。因此,赤峰黄金有望获得高于同行的估值。

实际在,在A股市场,赤峰黄金已经获得了较高的估值。按照PB估值来算,赤峰黄金A股的PB估值达到4.55倍,高于紫金矿业、中金黄金、山金国际等同行。在港股市场,如果按照对标同行中估值较高的紫金矿业计算,赤峰黄金的PB估值可以达到2.88倍,对应的股价为12.86港元,这可以作为参考。

$赤峰黄金(600988)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47