云增速26%、文心开源+免费!百度(BIDU.US/9888.HK)加速打开AI新赢面

2月18日港股盘后,百度率先披露了2024年第四季度及全年财报。财报显示,2024年百度总营收达1331亿元;归属百度核心的净利润达234亿元,同比增长21%。

01

AI驱动云业务高增长,成最大预期差

就Q4单季表现而言,百度的核心业绩还是略超预期的。其中,云业务是最大亮点。据财报显示,四季度智能云营收同比增长26%,明显高于市场预期的15%,说明下游需求旺盛,也体现出市场对于百度AI能力的认可。

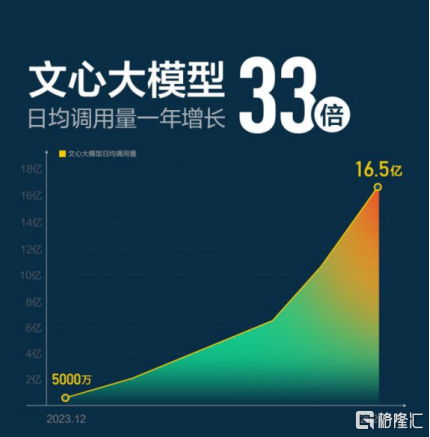

而在降本趋势之下,API调用量增长依旧迅猛。数据显示,去年12月,文心大模型日均API调用量达16.5亿次,同比暴涨33倍。其中,来自外部API调用量环比增长178%,反映出其在B端市场的应用势头强劲。

(来源:公开资料)

当然,这季财报本身并非是当前估值的重点。而受益于Deepseek异军突起,AI渗透加速和产业链价值重分配的预期更是市场关心的焦点,尤其是云主线的回归,国内云和AI价值重估的逻辑持续演绎。

目前各大厂商都相继跟进,云业务加速的百度,显然已初见端倪。这也算是百度从芯片到场景全栈技术布局的一次“开花结果”。其不仅重仓了芯片、算力和云基础设施,还在文库、搜索、自动驾驶等场景疯狂落地AI应用,并形成了一条清晰的降本路径:

通过全栈自研的四层技术架构,涵盖云基础设施(昆仑芯、百舸)、深度学习框架(飞浆)、模型(文心)、应用(百度搜索、文库等),不仅大幅提升了模型训练和推理的效率,还进一步降低了综合成本,做到了一个极具性价比的端到端方案。

(来源:公开资料)

其实,这也证实李彦宏最近在世界政府峰会上的断言,即创新的本质就是成本下降与生产力提升。

就拿云基础设施层来说,目前百度智能云坐拥昆仑芯的万卡集群,堪称是进入AI核心圈的“入场券”。其中昆仑芯本就在内部真实业务场景为百度效力已十年,如今已发展成三万卡集群,成为了国内首个自研万卡集群,想必将继续享有超大规模并行计算带来的效率跃升红利。此外,百舸AI异构计算平台已升级到4.0版本,具备成熟的十万卡集群部署和管理能力。

(来源:公开资料)

虽然Deepseek推动了新一轮的AI应用与算力的再平衡,但并不意味着Scaling Law在大模型进化规律中的失效,反而会加大对于数据中心、云等基础设施等资源的消耗,也就是能源领域中著名的“杰文斯悖论”。其实海外科技巨头后来的态度:不减反升的AI资本支出便是一个有力的佐证。

李彦宏也表示,仍会加码芯片、数据中心和云基础设施,来训练更好、更智能的下一代模型。当然,百度还有更多的底牌,例如今年还会上线文心4.5、5.0等更先进的版本,多模态能力将显著增强。

除了自产模型之外,百度也是模型开发者的“送水人”。例如百度智能云千帆大模型平台。据了解,目前该平台已接入国内外上百个主流大模型,帮助客户精调了3.3万个模型、开发了77万个企业应用。

此外,千帆调用价格具有超高性价比,如近期接入的DeepSeek的R1和V3模型,推理价最低相当于官方定价的30%。

当然,相比卷模型、拼参数,百度一直更在意的还是落地和应用。正如李彦宏所言,更重要的不是使用什么类型的模型,而是基于模型创造的应用和应用价值。就这点来看,百度至今的表现亦有目共睹。

对内而言,百度坚决重构了全产品,其中搜索、文库等主要产品成效显著。据财报电话会披露,百度文库四季度订阅收入同比增长21%,12月AI MAU达9400万,约为上季度两倍;百度搜索中已有22%结果页面包含gen-AI内容;1月,百度APP AI功能已覆盖83%的月活用户。对外来说,百度智能云已拥有中国最大的大模型产业落地规模,为超60%的央企和大量的民营企业提供AI服务。

02

开源或进一步放大云优势,“开源引流+云服务变现”商业路径初成型

其实,就在Deepseek之前,百度也早就意识到,只有降本才能让大模型走向千行百业,所以在2023年就明确提出降本战略,在去年世界人工智能大会上又强调:“百度不做通用大模型的军备竞赛,而是聚焦‘AI工业化’——降低企业应用门槛。”

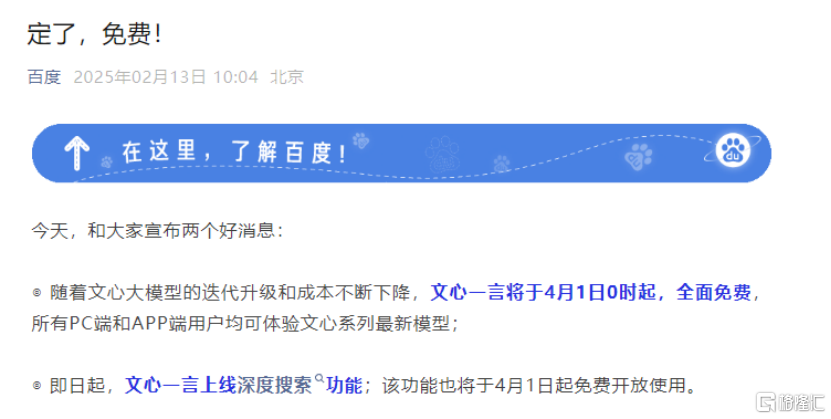

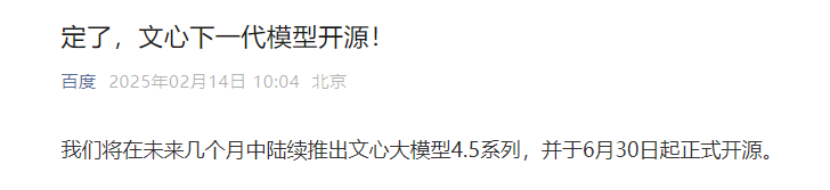

今年开年以来,百度连续放出大招,不断添柴加火——从文心一言全免(4月1日起,覆盖PC和APP端)到开源文心大模型4.5,再到火速接入Deepseek。看来,百度已做好准备迎接新一轮AI应用浪潮和云市场景气周期。

(来源:百度微信公众号)

尤其是开源,想必会是百度智能云的一大助力。因为在开源之后,越来越多的开发者和企业用户可以零门槛、低成本地使用模型,文心大模型的渗透率和影响力也将随之进一步提升,基本是意料之中的事。

另外,值得留意的是,Deepseek的大流行其实应验了基础设施的刚需,也暴露了AI大模型的严重幻觉。前者正好是大厂的舒适区,而对于后者,百度显然也意识到了,所以并非无脑接入直接就给用户用,而是融合了自家的RAG等领先技术,力求最大限度的减少幻觉,追求模型在多场景下的高可用性。据说最新的实测效果不错。

就这点来看,百度显然不是想露个脸刷一下存在感,抑或是炒作一波,而应是有着生态级的战略部署考量,背后源自于自身对行业的深刻见解和技术积累。

一方面,Deepseek接入潮只是一个新开始,而谁能在此基础上,带来更高的价值和更优的体验才是Next level的关键。而专业玩家不会因为舞台变了就沦为平庸;另一方面,当大模型进入“免费普惠”阶段,价格短期内会承压从而稀释大模型厂商的利润,但会带来AI应用的繁荣,并加速云计算等基础设施需求的放量,这已成共识。

对于百度而言,云业务长期以来“量利齐升”,助力大模型应用落地显然既有心得也有底气,现在“放开”倒显得更为从容,并且形成了“开源引流+云服务变现”的商业化路径。其核心逻辑在于以前端免费加模型开源,吸引开发者与企业用户,进而扩大技术影响力,并带动云服务规模化需求及相关收入增长,最终激活并壮大其生态的商业价值。

中金认为,主流云厂商积极接入以DeepSeek为例的开源大模型,有利于提升云厂商的MaaS服务需求,如下游客户的云需求增长有望带动收入增长,并有机会迎来重估的机会。

而在国内MaaS市场,百度其实已占据相对优势。据IDC发布的《中国模型即服务(MaaS)及AI大模型解决方案市场追踪,2024H1》报告显示,2024上半年,百度智能云在“中国MaaS市场”和“中国AI大模型解决方案市场”中市占率均为第一,分别为32.4%和17%。

03

全球AI新棋局,百度有望获更大赢面

由于AI应用爆发时间表大幅提前,AI和云的组合成为刚需。在此基础上,坐拥超大规模AI基础设施支撑的云厂商将会形成“飞轮效应”。

对于百度而言,可能存在两种:第一是从基础设施到应用软件,都会被AI重塑,AI价值潜力被进一步释放,新应用和新需求又会反哺基础设施层,形成“飞轮”第二,百度智能云通过“开源模型+生态共建”,可以让模型、算力、应用、用户、生态相互促进,形成“飞轮”。这也为百度在AI应用爆发前夜抢占先机创造了更有利的内部条件。

全球AI叙事逻辑被改写,基础大模型趋向于通用商品,利于AI应用生态的加速繁荣,同时也将拉动云服务需求的快速增长。这对于算力、模型、数据、场景样样都有的科技大厂来说无疑是大有裨益的,尤其是有数据壁垒和场景落地定价权的公司。

而百度除了在C端场景不断加码之外,在B端企服市场的落地能力仍占优,特别是在金融、互联网、媒体、教育、制造、政务等领域。根据公开信息显示,在2024大模型中标项目中,百度智能云在中标项目数、行业覆盖数、央国企中标项目数三个维度里均为第一,而且在能源、政务、金融这三个行业的中标项目数位于所有厂商第一。

而据最新披露,2025年1月,大模型相关中标项目数量为125个,披露金额达到了12.67亿元,在过去13个月中排名第二,而中标项目数和中标金额上实现双料第一。

如果说新玩家Deepseek靠“低成本+开源”为全球AI新棋局开了个好头、并加速AI应用新浪潮的到来,那作为AI老炮的百度似乎也正在下一盘大棋。对于百度AI技术的长期竞争力,市场本就是普遍认可的。而云业务的加速以及过硬的技术沉淀和底层配置,将成为其在下一轮交锋中以获得更大赢面的重要筹码。

04

尾声

创新永不眠,正如蒸汽机的故事或许从未真正结束——今天的液冷超算中心,何尝不是21世纪的“新型冷凝器”?不过创新的路径终究不是既定的剧本。

正如李彦宏谈及Deepseek现象所给出的回答,“创新是不能被计划的。”在其看来,尽管创新存在很强的不确定性,但能做的就是去营造一个有利于创新的环境。除此之外,未来可以确定的或许唯有:那些持续把成本曲线踩在脚下的玩家,终将在洗牌中拿到通往未来的船票。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56