美光科技是“黄金坑”还是“价值陷阱”?

有外国分析师认为,美光科技正站在一个关键的十字路口。随着人工智能的崛起,存储芯片行业迎来新的机遇,美光凭借其在高带宽存储芯片领域的布局,被视为未来增长的关键。然而,市场的不确定性依然存在:新兴力量如DeepSeek的崛起正在重塑AI格局,而三星和SK海力士在HBM4领域的加速布局,也给美光带来了巨大的竞争压力。

作者:JR Research

在投资中不存在所谓的保证。就在我们认为我们已经知道人工智能计算应该如何扩展的时候,DeepSeek迫使硅谷和科技投资者重新思考,因为我们正在重新评估OpenAI、Anthropic及其一些专有AI大语言模型的同行在前沿AI模型方面是否真的有“护城河”。

这显然对美光很重要,因为存储芯片行业正转向数据中心、云计算提供商,当然还有英伟达,以加大在人工智能领域的投入,而存储芯片制造商则加倍推进用于先进数据中心GPU的高带宽存储芯片的发展,以推动日益庞大的AI集群。就在不久前,5000亿美元的OpenAI-软银-甲骨文合资企业“星际之门”主导了AI领域,直到DeepSeek通过推出其开源权重的R1推理模型改变了叙事,这可能引发一场革命,塑造AI应用开发人员和企业对AI模型的看法,并可能加速下游的采用。

鉴于美光及其存储芯片同行目前与英伟达的成功密切相关,其定位必须奏效,在未来几年内推动更先进的AI计算(因此是更先进的HBM芯片),这在大型科技公司最近的财报发布中2025年激进的3250亿美元资本支出中得到了合理化。

然而,美光股票一直在85美元的支撑区间上方徘徊,但未能突破115美元的水平,这可能表明其正处于一个延长的盘整阶段,因为买家失去了将其推高的动力。美光的“D+”动量评级反映了半导体投资者对这只股票的悲观情绪,因为三星电子和SK海力士正在加快向HBM4的推进,而美光管理层据说正在为2026年HBM4的生产加速做准备。然而,这也显示了存储行业的商品化程度,尽管AI芯片的进步带来了长期增长。尽管HBM3E领导者SK海力士目前显然处于领先地位,有望在HBM4市场份额中占据主导地位,但形势绝非稳固,因为美光和三星正在试图在2030年预计达到1000亿美元的TAM中占据一席之地。

然而,DeepSeek在AI成本效率方面的“出人意料”的创新提醒我们,在“商品化”的平台或市场中,领导地位本质上是不可持续的。因为存储芯片的商品化和周期性,市场在估值美光股票时并不愚蠢。美光自12月下旬以来仍然跑赢了标普500指数,尽管该股仍远低于其2024年的高点,这一水平在短期内可能不会被突破,因为市场可能会担心2025年悬而未决的几个存储芯片供应过剩的逆风。这些包括:

➢2025年AI计算的多与少的对决目前可能倾向于更多。然而,2025年提前拉动的需求也可能导致2026年进入消化阶段,这一点不容小觑。

➢三星预计进入HBM3E和HBM4市场的举动可能会重塑SK海力士和美光之间的市场份额动态。尽管美光对自己的20%以上市场份额充满信心,但这一点仍有待观察。因此,三星的这种潜在威胁可能会持续一段时间。

➢特朗普预计的半导体关税可能会给韩国芯片制造商带来麻烦,这预计将随着时间的推移有利于美光,因为美国芯片制造商通过《芯片法案》专注于国内产能扩张。

➢然而,《芯片法案》拨款的延迟带来了新的不确定性,可能会给美光的1000亿美元扩张计划带来模糊性,因为拜登政府设定的条款受到越来越多的审查,成为焦点。

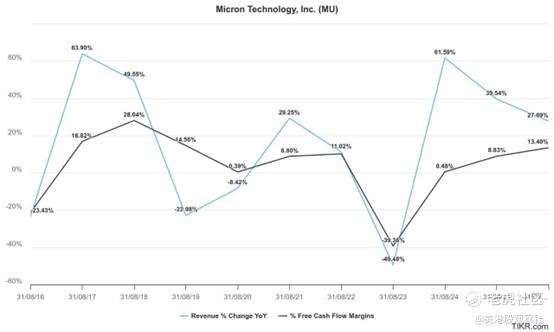

因此,市场将评估美光的自由现金流利润率是否能够实现,如果需要调整收入增长假设。华尔街已经降低了对美光短期收入和调整后每股收益前景的乐观预期,因为前方的挑战。此外,美光在其2月的会议上强调,短期内利润率可能会受到周期性和NAND利用率疲软的压力,尽管预计2025年下半年会有所复苏。

换句话说,美光的增长故事仍然依赖于HBM3E以及随后的HBM4芯片的持续进展,以帮助其获得更强的立足点并提高运营杠杆,同时抵御三星可能卷土重来的挑战。这一点是否能够实现仍有待观察。然而,我们不应低估被类似2023财年所观察到的供应过剩所阻碍的严峻后果。

因此,对于美光来说,投资者期待英伟达CEO黄仁勋在其2月26日即将发布的财报中表现出更高的乐观情绪,这至关重要。由AI智能手机的增加采用所推动的智能手机市场的复苏可能会带来一些令人惊喜的结果,但这在短期内不会对美光的评级产生实质性的影响,因为其重点是数据中心的AI存储芯片,而这一论点在未来两到三年内至少需要持续发挥作用,以维持美光的增长。

美光股价的亮点是什么?买家似乎随时准备在股价接近85美元支撑区间时买入,尽管后续走势并不完全令人鼓舞。现在,如果考虑到该股维持了长期上升趋势,这似乎并不太糟糕。因此,只要AI增长论点仍然有效,卖家就不会急于获利了结,尽管一些重新配置到中国科技股的举动可能会在短期内阻碍更强劲的重新评级。

尽管如此,美光的前瞻性PEG比率(非GAAP)为0.38,表明其估值中已经计入了大量负面因素,比其行业同行低了近80%。除非预计AI计算将出现大规模崩溃,导致HBM芯片出现长期供应过剩的混乱局面,否则这种悲观情绪似乎是不必要的。此外,特朗普政府对国内半导体制造的偏好甚至可能增强投资者对美光定位的信心(相对于领先的韩国芯片制造商),这对于希望重新配置到美国领先存储芯片制造商美光的存储投资者来说是一个好兆头。

$美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56