镍&不锈钢周报:镍产业成本线继续上移,不锈钢恐高情绪较浓

来源:CFC金属研究

摘要

宏观方面,美国通胀数据超预期有利空出尽之意,但俄乌局势升温、英国政策变化、日元汇率问题使得短期内宏观面难有确定因素,市场情绪反复摇摆之下预计镍价难有趋势性行情。

纯镍方面,市场资源到货略微缓解紧缺问题,上行动力或将放缓;镍矿方面,矿价继续上涨推升产业链成本,议价环节也较为僵持,成本因素限制了镍价的下跌空间;镍铁方面,下游钢厂排产增加带来需求回暖,继续给予镍价一定上行动力;不锈钢方面,供给端施压推升价格中枢,但下游观望情绪较浓,预计不锈钢高位价格难以持续。

总的来说,虽然基本面上看镍价偏多,但宏观情绪不稳定或使镍价继续宽幅波动,不锈钢价格目前虽维持高位,但下游成交持续清淡或使得挺价难以持续。沪镍2211参考区间175000-195000元/吨。SS2210参考区间16500-17500元/吨。

操作策略:操作上,沪镍区间操作,不锈钢暂时观望。

不确定性风险:俄乌局势、镍收储消息落地、印尼镍出口税落地、疫情扰动、不锈钢厂代理回购、不锈钢厂价格政策变化

一

行情回顾

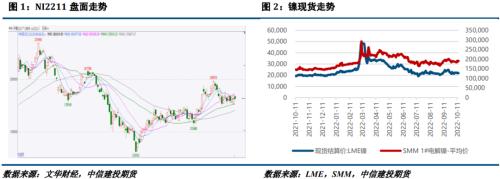

本周沪镍宽幅震荡,不锈钢V字反弹。宏观方面,美国通胀数据超预期,利空出尽之下,市场开始交易加息放缓时点,市场情绪略有回暖。基本面上,镍矿、镍铁涨价带动产业链成本继续上移,纯镍现货略有紧缩,成交多以刚需为主;节后不锈钢成交持续清淡,受钢厂召开联合会议、现货资源偏紧、代理回购询价等因素提振,不锈钢出现大幅反弹。

二

价格影响因素分析

1、宏观面

1·1、国外:美国通胀数据超预期

10月13日晚间,美国9月通胀数据出炉,通胀数据再超预期,CPI同比增长8.2%,剔除能源食品的核心CPI环比增长0.6%,同比增长6.6%,为1982年以来最高水平。超预期的通胀数据使得美联储在11月加息75个基点几成定局,同时根据利率市场的交易也反映出投资者开始预期12月再次加息75个基点的可能性。

美国9月季调后非农新增就业人口录得26.3万人,高于预期的25万人,低于前值的31.5万人;美国9月失业率录得3.5%,低于预期与前值的3.70%。从数据来看,美国就业人数继续以稳健但更为温和的速度增长,失业率也有所下降,表明劳动力市场依然紧张,并且虽然美联储的紧缩政策长期偏强,但就业增长的韧性持续存在。

美国商务部10月14日公布的数据显示,美国9月零售销售环比持平,前值0.3%,预期0.2%。零售销售的低迷表明,在数十年来最严峻的通胀环境下,消费者对购买非必需品越来越谨慎。数据显示,9月美国13个零售类别中有7个的销售额出现下降,包括:汽车经销商、家具店、体育用品店和电子产品商品。此外。加油站销售额下降了1.4%。但该类别目前正在攀升。

英国首相府或将放弃现任财政大臣夸滕提出的财政计划的两大支柱之一,允许按照英国前财政大臣苏纳克的计划提高公司税并修改财政大臣的预算计划。特拉斯在北京时间21点的新闻发布会上宣布,将公司税从19%提高到25%。

欧洲央行的工作人员模型预测利率将在2.25%达到峰值,低于市场隐含利率(目前略高于3%)。该模型显示,抑制通胀需要2.25%的利率,如果与量化紧缩相结合,则只需要更低的利率。这个被称为目标一致终端利率的新模型可能成为未来欧洲央行讨论政策的关键参考。

1·2、国内:9月金融数据改善,稳经济政策持续发挥效能

中国9月份CPI同比涨幅扩大,PPI同比涨幅延续回落。国家统计局公布数据显示,中国9月CPI同比上涨2.8%,涨幅较上月扩大0.3个百分点;PPI同比上涨0.9%,涨幅较上月收窄1.4个百分点。从环比看,CPI由上月下降0.1%转为上涨0.3%;PPI下降0.1%,降幅比上月收窄1.1个百分点。

央行发布数据显示,9月M2同比增长12.1%,增速比上月末低0.1个百分点,比上年同期高3.8个百分点;人民币贷款增加2.47万亿元,同比多增8108亿元;社会融资规模增量为3.53万亿元,比上年同期多6245亿元。9月末社会融资规模存量为340.65万亿元,同比增长10.6%。

央行方面表示,中国物价水平基本稳定,将加大稳健货币政策实施力度,为实体经济提供更有力支持,重点发力支持基础设施建设,支持金融机构发放制造业等重点领域设备更新改造贷款,同时推动“保交楼”专项借款加快落地使用,促进房地产市场平稳健康发展。

财政部强调,中国正高效统筹疫情防控和经济社会发展,加大宏观政策调节力度,有效应对超预期因素影响,促进经济总体持续恢复。中方将继续深化与世行集团全方位合作,协同努力应对多重危机,推动实现更加强劲、绿色和健康的全球发展。

2、基本面:产业链成本上移,不锈钢买卖双方持续博弈

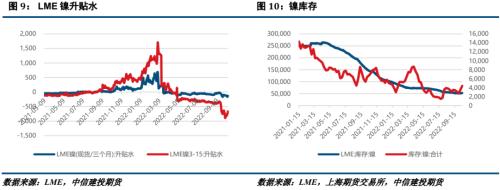

本周纯镍价格小幅上涨。供应方面,受换月及持续去库影响,本周纯镍供应较为紧缺,但随着市场金川资源陆续到货,供应紧缺问题逐步缓解,本周纯镍社库出现累库,SMM预计10月全国电解镍产量约1.61万吨,继续增加。需求方面,纯镍现货成交无太大变化,仍是刚需成交为主,镍豆溶解经济性持续为负。总的来看,目前纯镍社库已经达到了历史低位,低库存支撑下使得镍价波动较为剧烈。10月14日SMM电解镍均价191250元/吨,相较上周上涨0.26%。

本周镍矿价格小幅上涨。供应方面,本周镍矿发货继续下降,主因菲律宾苏里高进入雨季,国内疫情再次反扑也使得货物运输困难,工厂综合成本压力显著。需求方面,镍矿价格上涨使得下游接受程度有限,市场对于不锈钢后市发展较为谨慎,两方面因素导致铁厂利润率出现走弱迹象,对镍矿采购也持观望态度。综合来看,天气和疫情因素对供给端的扰动正在不断推升矿价,议价环节持续僵持,后市需关注不锈钢市场发展对铁厂利润的影响。10月14日菲律宾红土镍矿1.5%(CIF)均价71美元/湿吨,相较上周上涨0.71%。

本周镍铁价格小幅上涨。供应方面,镍矿价格上涨使得铁厂挺价情绪较浓,但出货较为积极,整体来看镍铁供应过剩压力正在逐步缓解。需求方面,10月不锈钢厂排产较为积极,对镍铁需求有所增加。综合来看,成本支撑使得镍铁下方空间有限,钢厂需求向好或推动镍铁价格继续上涨。10月14日8-12%高镍生铁(出厂价)均价1342.5元/镍点,相较上周上涨1.13%。

本周不锈钢价格涨跌互现。供应方面,成本线持续上移推升不锈钢价格中枢,节后市场到货资源较少,多以存量资源消化为主,叠加有钢厂代理回购询价消息,现货紧缺预期较浓,周内三大钢厂举行联合会议,市场预期主要议题为提价相关内容,供应端消息对不锈钢价格有所提振。需求方面,本周市场成交较为清淡,下游恐高情绪较浓,大多持观望态度。据Mysteel数据,全国主流市场不锈钢社会库存总量72.42万吨,周环比下降0.41%,年同比上升3.91%。其中冷轧不锈钢库存总量33.97万吨,周环比上升2.81%,年同比下降15.99%,热轧不锈钢库存总量38.45万吨,周环比下降3.10%,年同比上升31.43%。综合来看,上游施压正在主动抬升不锈钢价格中枢,但下游采购意愿十分有限,买卖双方博弈之下,预计不锈钢高位难以持续。

策略

宏观方面,美国通胀数据超预期有利空出尽之意,但俄乌局势升温、英国政策变化、日元汇率问题使得短期内宏观面难有确定因素,市场情绪反复摇摆之下预计镍价难有趋势性行情。纯镍方面,市场资源到货略微缓解紧缺问题,上行动力或将放缓;镍矿方面,矿价继续上涨推升产业链成本,议价环节也较为僵持,成本因素限制了镍价的下跌空间;镍铁方面,下游钢厂排产增加带来需求回暖,继续给予镍价一定上行动力;不锈钢方面,供给端施压推升价格中枢,但下游观望情绪较浓,预计不锈钢高位价格难以持续。总的来说,虽然基本面上看镍价偏多,但宏观情绪不稳定或使镍价继续宽幅波动,不锈钢价格目前虽维持高位,但下游成交持续清淡或使得挺价难以持续。沪镍2211参考区间175000-195000元/吨。SS2211参考区间16500-17500元/吨。

操作上,沪镍区间操作,不锈钢暂时观望。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56