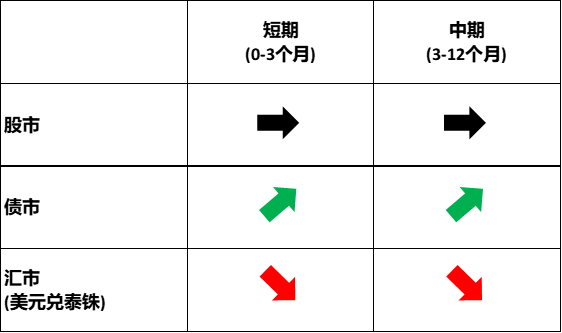

泰国:股市无良机,债市呢?

摘要

1. 背景

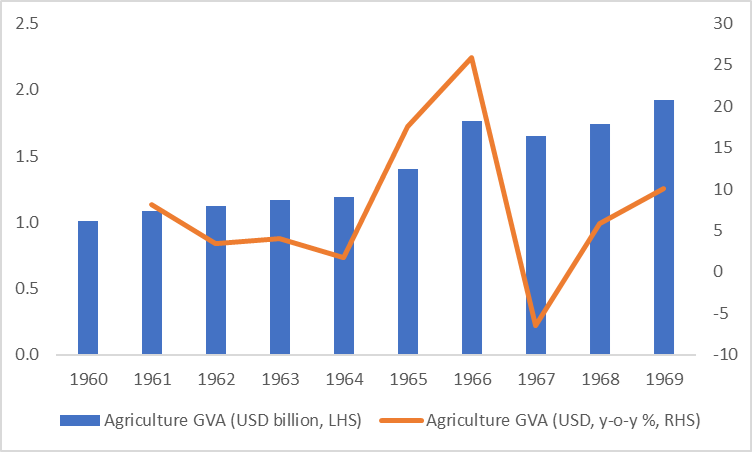

1.1 1945-1960年代:战后重建与进口替代工业化

二战结束后,泰国经济遭受重创,基础设施和农业生产受到严重影响。政府启动经济复兴计划,重点恢复农业生产并重建基础设施(图1.1)。20世纪50年代,泰国采取进口替代工业化(ISI)政策,通过发展国内产业减少对进口商品的依赖。这些政策包括关税保护、补贴以及对国有企业的扶持,以促进工业增长。

图1.1:泰国农业增加值(GVA)

数据来源:路孚特,世界银行,Tradingkey.com

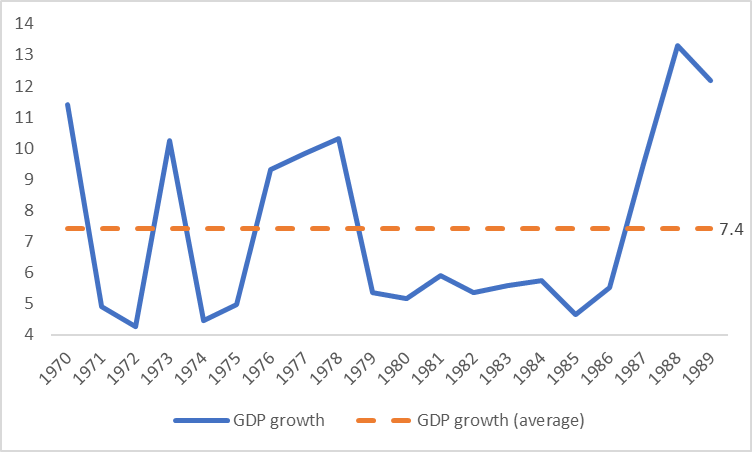

1.2 1970-1980年代:出口导向型经济

20世纪70年代,泰国政府将经济政策转向出口导向型增长模式,通过鼓励外国投资和发展劳动密集型产业(如纺织、电子和食品加工)推动经济转型。进入20世纪80年代,泰国经济经历了一段快速增长期,年均GDP增长率达到7.4%(图1.2)。旅游业和制造业成为这一经济扩张时期的主要驱动力。

图1.2:1970-1989年泰国GDP增长率(%)

数据来源:世界银行,Tradingkey.com

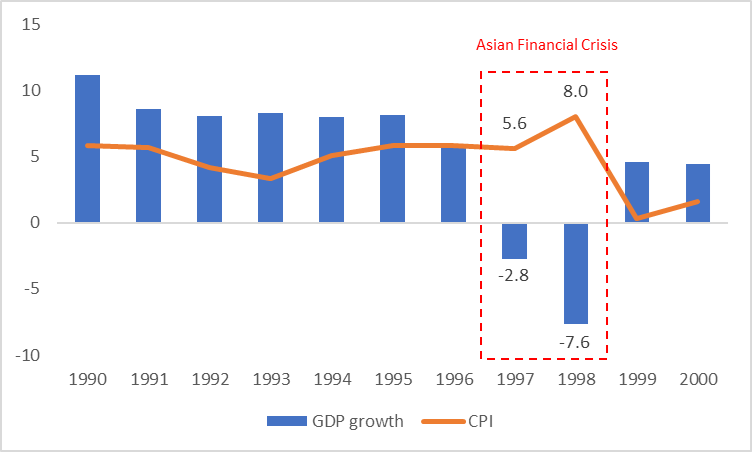

1.3 1990年代:经济危机与复苏

20世纪90年代初,泰国经济持续快速增长,但资产泡沫和金融风险不断累积,最终在1997年亚洲金融危机中破裂,泰国深受打击:泰铢大幅贬值,股市和房地产市场双双崩盘(图1.3)。危机后,在国际货币基金组织(IMF)的援助下,泰国政府实施了一系列经济改革措施,包括金融体系重组、企业债务重组和财政紧缩政策。1999年,泰国经济开始逐步复苏。

图1.3:1990-2000年泰国GDP增长率与CPI(%)

数据来源:世界银行,Tradingkey.com

1.4 2000-2019:全球化与多元化发展

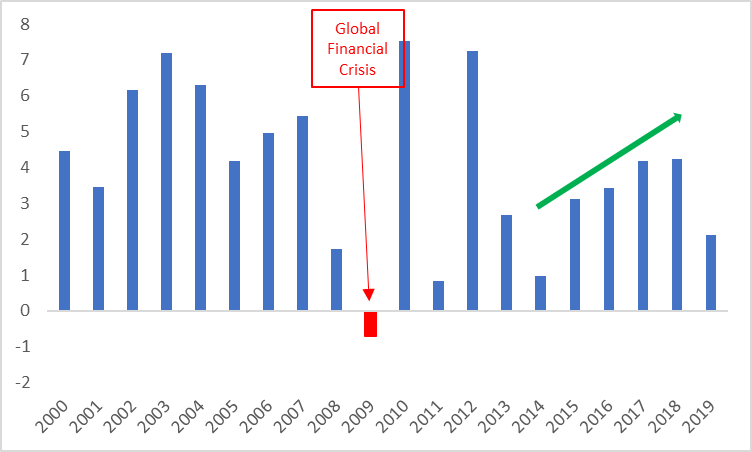

进入21世纪,泰国积极融入全球化进程,通过签署多项自由贸易协定(FTAs)推动出口和吸引外资,使汽车、电子和农产品成为经济支柱产业。自2010年代起,泰国政府进一步推进经济多元化,重点发展高科技产业、服务业和绿色经济。旅游业、医疗旅游和创意产业成为经济增长的新动力。然而,尽管取得这些进展,泰国仍面临政治不稳定、收入不平等和外部经济冲击等挑战。2014年军事政变后,政治局势趋于稳定,为经济发展提供了支持(图1.4)。

图1.4:2000-2019年泰国GDP增长率(%)

数据来源:世界银行,Tradingkey.com

1.5 2019年之后:新冠疫情与未来展望

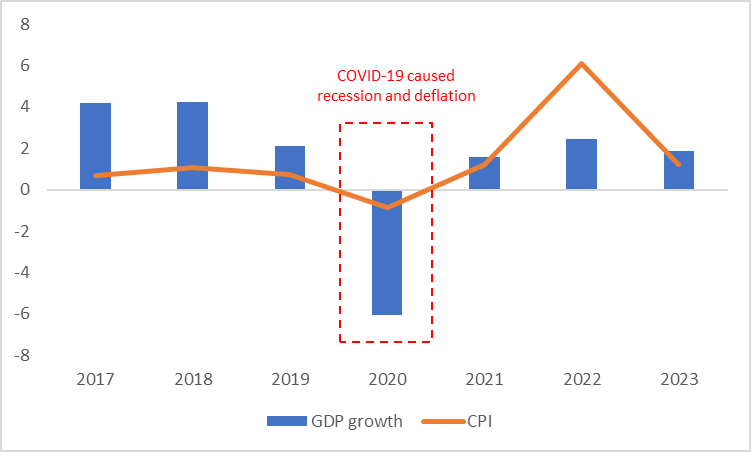

新冠疫情对泰国经济造成重大冲击,尤其是旅游业和出口受到重创(图1.5)。为应对危机,政府采取了多项措施,包括财政刺激、货币宽松和加强公共卫生防控。展望未来,泰国政府积极推进“泰国4.0”战略,旨在通过创新和技术驱动经济转型,重点发展数字经济、智能制造、生物技术和绿色经济,以实现长期可持续的经济发展。

图1.5:2017-2023年泰国GDP增长率与CPI(%)

数据来源:世界银行,Tradingkey.com

2. 近期宏观经济

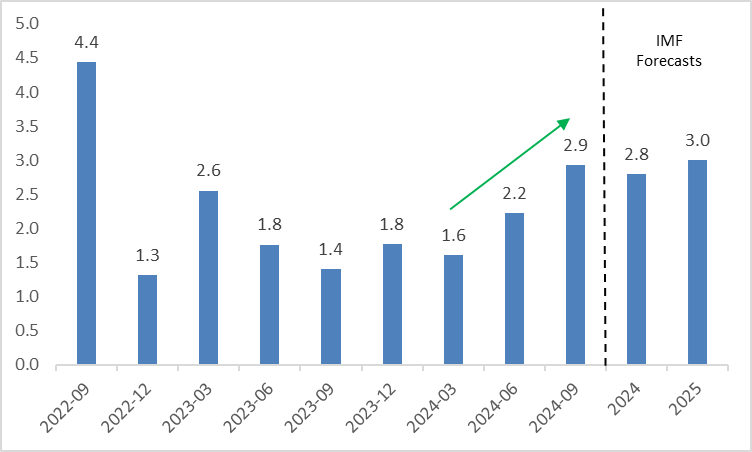

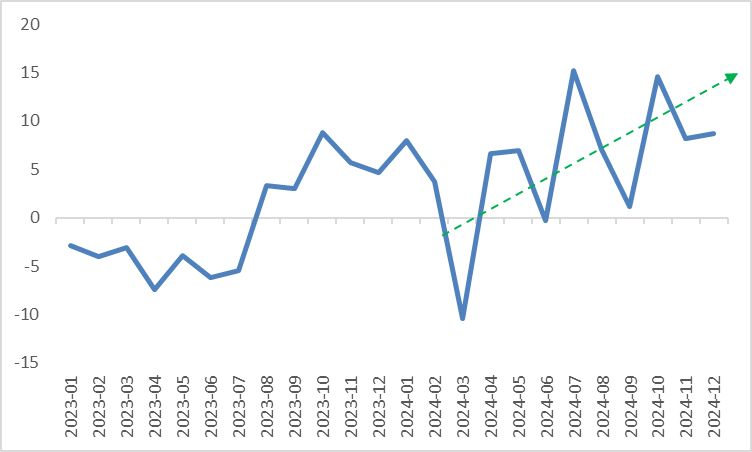

2023年下半年至2024年上半年,泰国经济表现疲软,但随后逐步复苏,2024年第三季度GDP同比增长2.9%(图2.1)。这一复苏主要受三大因素驱动:首先,中国需求逐步恢复,叠加全球进口商为规避潜在美国关税提前采购,泰国商品出口显著增长;其次,游客人次增加提振了服务出口(图2.2);最后,财政刺激措施,包括“数字钱包计划”第一阶段的完成以及对低收入和残疾人士的现金补贴,助力经济回暖。

展望未来,尽管潜在关税可能为泰国对外贸易带来不确定性,但财政支出预计将继续支撑经济,包括“数字钱包计划”第二和第三阶段的实施,以及对电价和柴油价格的限制。国际货币基金组织(IMF)预测,2025年泰国GDP增长率将达到3%,高于2024年。

鉴于财政政策的支持和经济稳步复苏,我们预计泰国央行(BoT)在短中期内不会降息。其主要原因是泰国家庭债务占GDP比例约90%,远高于其他东盟国家,过快降息可能加剧家庭债务问题。

图2.1:泰国GDP同比增长率(%)

数据来源:路孚特,国际货币基金组织,Tradingkey.com

图2.2:泰国出口同比增长率(美元,%)

数据来源:路孚特,Tradingkey.com

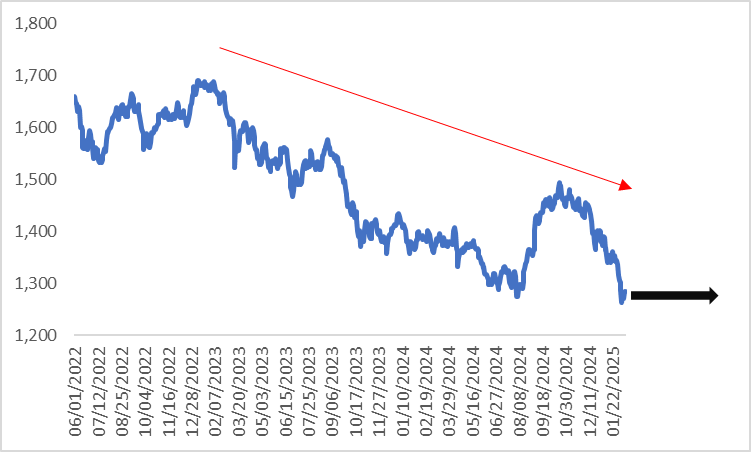

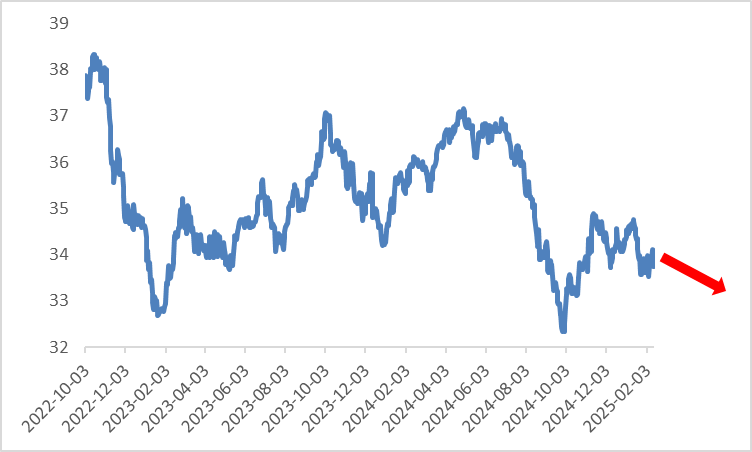

3. 股市

过去三年,政治动荡导致投资者避险情绪升温,泰国股市表现低迷(图3.1)。展望未来,泰国股市面临正反两方面因素。积极方面,新总理佩通坦·钦那瓦(Paetongtarn Shinawatra)上任缓解了政治阻力。自2023年下半年以来,泰国经济已度过最艰难时期,GDP增长逐步恢复。政治环境趋于稳定叠加经济复苏,预计将支持企业盈利增长,为股市提供上行动力。

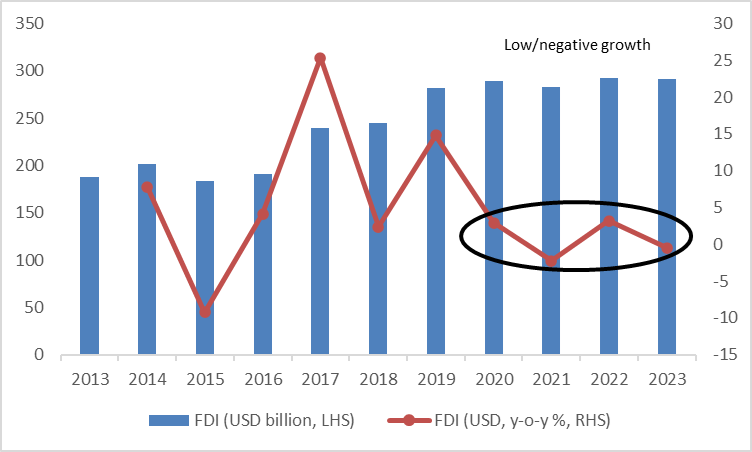

消极方面,与大多数东盟央行采取宽松货币政策不同,泰国央行暂停降息周期以遏制家庭部门进一步加杠杆。相对收紧的货币政策削弱外国直接投资(FDI)吸引力(图3.2),对股市构成下行压力。

由于上行和下行力量相互抵消,我们认为泰国股市在短中期内可能进入波动阶段。

图3.1:泰国SET指数

数据来源:路孚特,Tradingkey.com

图3.2:泰国外国直接投资存量

数据来源:路孚特,Tradingkey.com

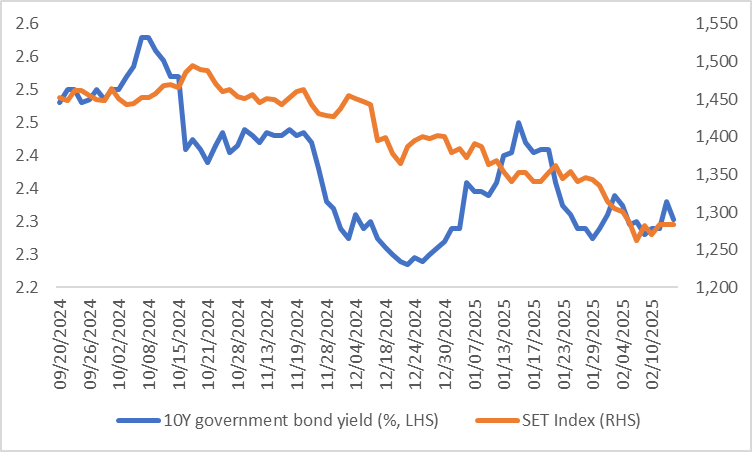

4. 债市

自2024年9月末以来,泰国10年期政府债券收益率和股市总体呈下行趋势,反映了泰国金融市场的股债跷跷板效应(图4.1)。

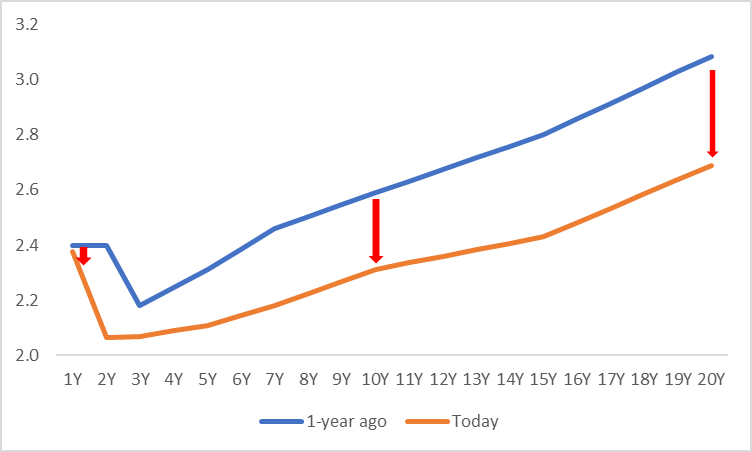

展望未来,泰国债券收益率主要受三方面因素驱动:首先是股债跷跷板效应的延续。如前所述,我们预计股市将进入震荡区间,资金在股市与债市间的流动对债券市场影响有限;其次是泰国央行的政策利率影响。央行短中期内不太可能进一步降息,且暂停降息已被市场预期(price in),其影响也有限;最后,与2021-2024财年债券发行量上升趋势不同,2025财年(2024年10月至2025年9月)债券发行量迄今较低,预计将推高债券价格、压低收益率。

从久期结构看,长期债券发行量更低。因此,我们认为泰国政府债券收益率曲线将下移并趋于平坦,购买长期泰国政府债券可能是理性投资策略(图4.2)。

图4.1:泰国10年期政府债券收益率与股市对比

数据来源:路孚特,Tradingkey.com

图4.2:泰国政府债券收益率曲线(%)

数据来源:路孚特,Tradingkey.com

5. 汇率

与大多数货币类似,泰铢(THB)价值受宏观经济状况、国际环境及财政货币政策等多重因素影响。短期内(0-3个月),黄金价格预计将成为泰铢表现的主要驱动因素。我们预计金价将继续上涨,鉴于泰国是东南亚重要的黄金交易中心,金价上涨可能提振黄金出口收入,从而支撑泰铢。中期内(3-12个月),美元指数逐步走弱预计将进一步推升泰铢汇率(见图5)。

图5:美元兑泰铢汇率

数据来源:路孚特,Tradingkey.com

原文链接

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56