华源证券:首次覆盖拓荆科技给予买入评级

华源证券股份有限公司葛星甫近期对拓荆科技进行研究并发布了研究报告《业绩高增长,新机台/新工艺持续突破,大陆需求旺盛奠定发展基础》,首次覆盖拓荆科技给予买入评级。

拓荆科技(688072) 投资要点: 拓荆科技是国内集成电路薄膜沉积设备国产替代的龙头,深耕于薄膜沉积设备和混合键合设备的研发和产业化应用。公司产品线形成PECVD、ALD、SACVD、HDPCVD、超高深宽比沟槽填充CVD等薄膜产品系列以及混合键合系列产品的全面布局。 业务持续扩张,收入高速增长。公司凭借其先进的技术储备和研发、丰富的客户资源以及高效售后服务的优势不断拓宽在薄膜沉积设备和混合键合设备的量产和业务规模,持续获得客户订单并建立与下游客户的稳定合作关系,公司产品销量大幅增长,实现业务规模和营收的高速增长。公司营收自2018年呈现高速增长态势,从0.71亿元增长至2023年27.05亿元营收,CAGR约为107.1%。2024年前三季度达到22.78亿元营收,同时根据公司业绩预告,全年公司营收预计实现40-42亿元,由此推算公司2024年Q4预计营收为17-19亿元,同比实现70%-90%增长,增长动能强劲。公司设备出货量实现逐年大幅增长,2024年出货超过1000个设备反应腔,突破历史新高。 产品研发场景持续迭代,产业化应用不断深化。公司不断突破核心技术发展,保持高水平的研发投入持续推进产品产业化和各产品系列迭代,2024年前三季度公司研发费用增至4.81亿元实现同比增长36%。2024年公司取得Flowable CVD设备、PECVDBianca工艺设备、PE-ALDSiN工艺设备、HDPCVDFSG、HDPCVDSTI工艺设备、键合套准精度量测设备等一系列新产品及新工艺的客户端导入验证,完成产业化应用,新型设备平台PF-300M、PF-300T Plus及新型反应腔Supra-DACHM、ONOStack等工艺设备收获客户重复订单和大批量出货,公司不断扩大以PECVD、ALD、SACVD、HDPCVD为主的薄膜工艺覆盖面,产品核心竞争力不断增加。 全球半导体产业持续扩张,大陆需求显著增长,利好公司需求端拓展。根据SEMI预测,未来半导体受惠于AI先进算力需求和成熟制程AIOT需求,2025年产能预计年增长率达6.6%,至每月3360万片晶圆。2025-2027年全球300mm晶圆厂设备投资预计达4000亿美元,其中Logic与Micro投资额展望1730亿美元,存储行业投资额达到1200亿美元以上。2024年全球半导体设备总销售额预计达1130亿美元,2025年和2026年预计可增长至1210亿美元和1390亿美元。中国大陆设备出货金额持续高增长,2018年预估131.1亿美元,约占全球645亿美元出货额的20.3%。到2023年,中国大陆设备出货额已经增至366亿美元,全球占比提升至34.4%。按照SEMI预计,2024中国大陆占全球出货额比重将拔高至43.4%,至490亿美元。2018~2024年,预计大陆出货金额CAGR达到24.6%,显著高于全球设备出货金额增长速度(9.8%)。受益于下游晶圆制造厂对半导体设备需求的快速增长以及国内半导体设备的国产替代需求,国内的半导体设备厂商有较大空间推动业务规模扩大和营收增长。拓荆科技作为国内薄膜沉积设备以及混合键合设备的领军者,有望持续提升产品性能,紧跟客户研发节奏,完善公司产品在薄膜沉积设备的覆盖面和混合键合设备布局。公司持续推动PECVD、ALD、沟槽填充薄膜和混合键合系列产品及工艺的产业化应用,进一步提高产品先进性,服务客户需求优化升级,促进自身业务的持续高速增长。 盈利预测与评级:我们预计公司2024-2026年归母净利润分别为5.56/10.29/14.87亿元,同比增速分别为-16.02%/84.99%/44.47%,当前股价对应的PE分别为79.06/42.74/29.58倍。我们选取北方华创/中微公司/盛美上海/华海清科/中科飞测为可比公司,可比公司2024年平均估值为121.9倍,鉴于公司在集成电路制造薄膜沉积领域的龙头地位,卓越的产品开发能力和收入的持续成长性,首次覆盖,给予“买入”评级。 风险提示。下游客户扩产不及预期;行业竞争加剧;新品研制及客户推广不及预期;地缘因素不确定性;

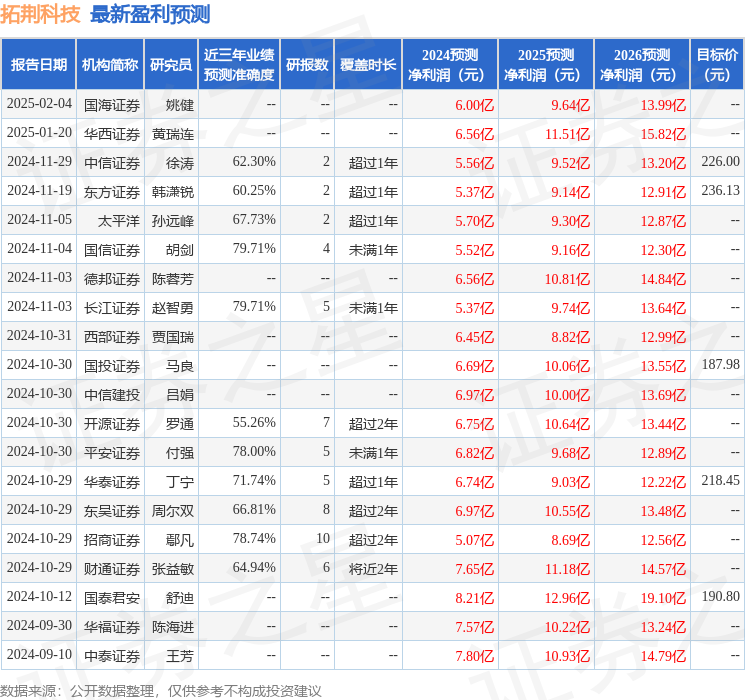

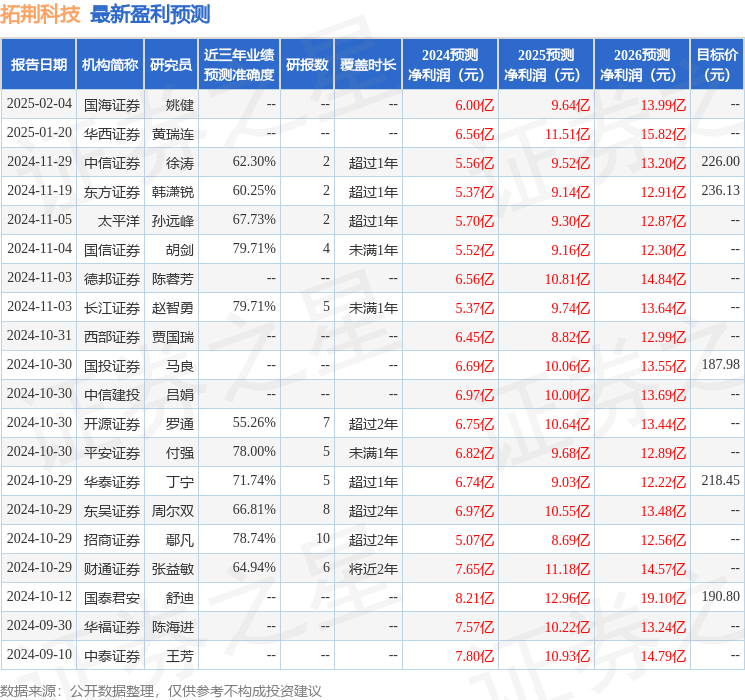

证券之星数据中心根据近三年发布的研报数据计算,国信证券胡剑研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利5.52亿,根据现价换算的预测PE为79.43。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为218.07。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47