从 “河北王” 老白干酒高管 380 万减持看危机:57.8 亿营收目标重压,单季 17 亿如何补齐?

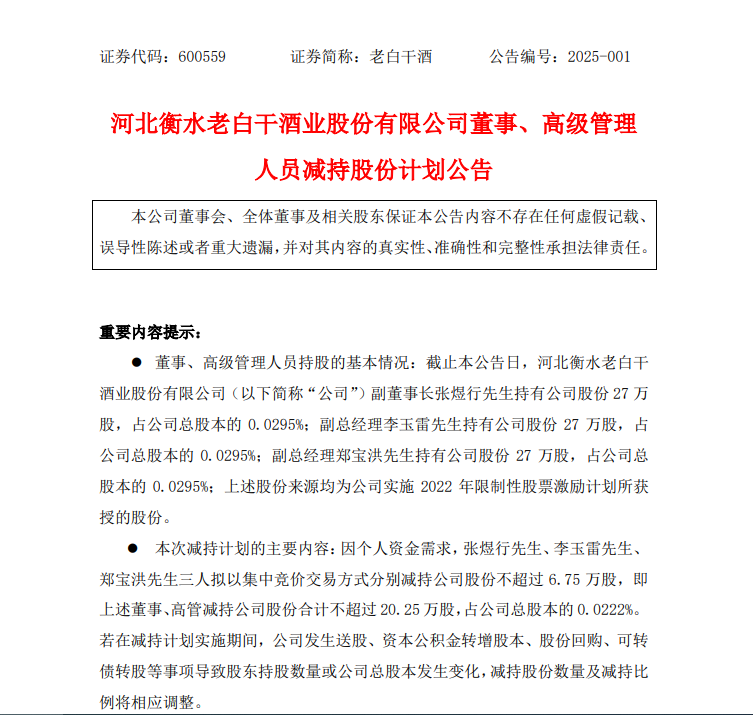

河北衡水老白干酒业股份有限公司(600559.SH)近期因核心管理层集体减持引发关注。公告显示,副董事长张煜行及副总经理李玉雷、郑宝洪拟通过集中竞价方式合计减持20.25万股,套现约380万元。叠加2024年57.8亿元营收目标完成存疑、股价较峰值缩水等多重压力,暴露出这家区域酒企面临的增长困境。

股权激励解锁后高管套现 市场信心遇考

2022年实施的限制性股票激励计划,成为此次减持的源头。张煜行、李玉雷、郑宝洪三人各获授27万股激励股份,其中40%于2024年6月解除限售。以18.72元/股现价计算,首批解锁的10.8万股已实现逾一倍浮盈。此次三人分别减持6.75万股,恰逢年度财报披露窗口期,引发投资者对管理层与企业利益绑定深度的质疑。

白酒行业高管减持行为并不多见。老白干酒上次股东减持发生在2021年,彼时佳沃集团通过二级市场出清持股。此次核心管理层集体套现,正值企业面临营收增速放缓、全国化进程受阻的关键阶段。尽管公告强调减持系个人资金需求,但三位高管2023年税前报酬达48万至51万元,其选择在股价低位减持的操作仍显反常。

57.8亿营收目标悬空 单季17亿缺口难填补

2023年年报披露的57.8亿元年度营收目标,如今面临严峻考验。财报显示,2024年前三季度实现营收40.88亿元,同比增速6.29%,但季度增幅逐级收窄:一季度增长12.67%,二季度放缓至9%,三季度仅微增0.26%。若要达成全年目标,第四季度需实现16.92亿元营收,这较2023年四季度的12.19亿元需增长38.8%,而公司历史上从未单季突破14亿元。

渠道库存压力不容忽视。截至2024年三季度末,合同负债余额17.50亿元,同比下降13.62%,显示经销商打款意愿减弱。产品结构方面,100元以上产品虽实现20.44亿元收入,同比增长15.71%,但百元以下产品仍贡献近半营收(20.2亿元),高端化成效尚未形成绝对优势。更值得警惕的是,前三季度毛利率同比微降0.54个百分点至66.21%,折射出促销投入增加对盈利能力的侵蚀。

区域市场瓶颈愈发凸显。作为"河北王",老白干酒在省内市场遭遇丛台酒业等本土品牌的强力竞争。2024年中期财报显示,衡水老白干系列收入占比50.71%,武陵、板城、文王、孔府家四大品牌合计贡献约50%,全国化布局仍待突破。对比同期山西汾酒省外收入占比超六成,老白干酒的省外扩张节奏明显滞后。

降本增效难掩增长疲态 股权激励成双刃剑

面对增长压力,老白干酒选择强化利润导向。2024年前三季度销售费用同比下降2.04%至10.76亿元,管理费用减少7.94%至2.83亿元,推动净利润同比增长33%至5.56亿元。但费用压缩存在边界,研发投入仅1090万元,不足销售费用的1%,可能制约产品创新与品质提升。

股权激励计划正从动力源转变为压力源。根据考核要求,2022-2024年净利润复合增长率需达15%,以2020年3.13亿元为基数,2024年需实现5.99亿元净利润。尽管前三季度已完成5.56亿元,但若营收持续疲软,后续增长动能堪忧。更值得关注的是,激励对象合计207人持有的1746万股中,尚有60%股份待解锁,未来可能引发更大规模减持。

行业调整周期中的战略选择尤为重要。当前白酒行业集中度持续提升,CR5企业市占率超40%,区域酒企面临挤压式竞争。老白干酒虽形成"一树三香、五花齐放"的产品矩阵,但多品牌协同效应尚未充分释放。如何在存量市场中突破增长瓶颈,将成为考验管理层战略定力的关键命题。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47