最高暴涨8倍!DeepSeek拯救了算力股

DeepSeek引发的上涨行情从农历春节前便开始发酵。

关联概念股、云计算、算力租赁、算力基建、AI应用......全产业链的爆发,几乎复制了2023年初ChatGPT刚火的盛况。

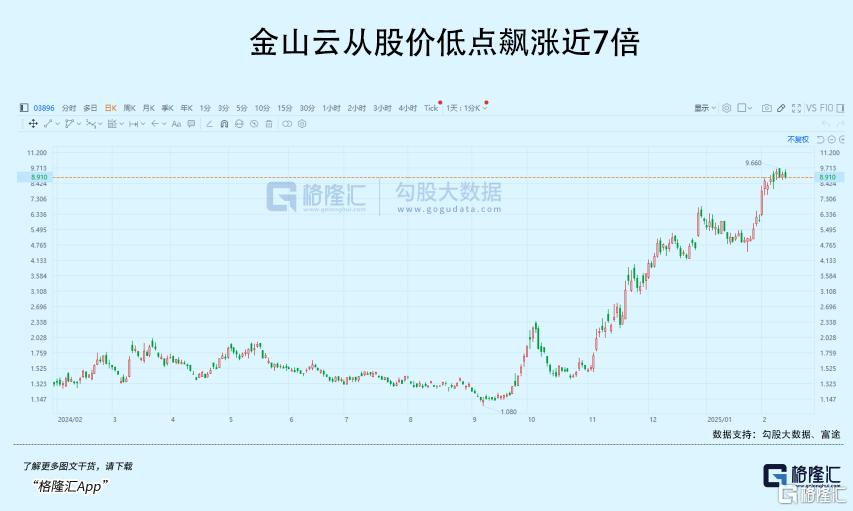

港股金山云从低点上涨至最高10.88元/股,不知不觉已经飙涨超过八倍。

算力再次吃紧,拯救了超前投入下带来的空置算力资源。

前两年,这么多跨界算力的企业,要熬出头了?

01

算力又不够用了

1月27日,DeepSeek App登顶苹果中国地区和美国地区应用商店免费APP下载排行榜,在美区下载榜上超越了ChatGPT,访问量迅速激增。

首先涨起来的是关联概念股,譬如参与过DeepSeek融资的浙江东方、华金资本;给DeepSeek分别提供服务器集群和液冷系统的浪潮信息和中科曙光;以及下游应用有合作的拓尔思和科大讯飞,这是最早因为DeepSeek起飞的概念股。

过完春节,随着越多信息披露,市场逐渐认知到一个低成本推理,性能仍媲美Open AI闭源模型的国产开源模型意味着什么,AI的普涨行情顺势启动。

“访问量指数级增长,刷不出回答显示繁忙,网站被黑客攻击、下游应用公司都纷纷宣布接入DeepSeek模型......”

最后得出来的第一层逻辑是,算力不够用了,那就买算力股!

头部云服务商(三大运营商、互联网巨头)、第三方数据中心运营商(润泽科技、世纪互联、万国数据、奥飞数据、数据港等)、以及边缘算力平台(美格智能、广和通、移远通信)纷纷开始飙涨。

整个国产AI算力链都适配DeepSeek,如同2023年初扎堆适配ChatGPT一样。各家云厂商都在积极接入,有至少30多家智算平台已经接入DeepSeek。

推理端成本的降低,会顺势激发下游企业在应用端部署DeepSeek,从而提升推理算力的需求。同时,国内智算平台也可以将开源模型部署在云服务上,提高自身的算力利用率。

要知道,有别于传统数据中心,智算中心80%的投资成本花在了算力硬件上,大模型的训练需要消耗大量的算力,只有个别巨头才有资源部署,而小企业甚至都用不到一整个机柜。

原来成本敏感的应用领域,用上DeepSeek以后,通过本地部署或者租用云厂商的推理能力,支持推理需求。

这些应用领域,既包括C端大流量应用、政府单位、AI硬件公司,以及SaaS相关企业等等。

果不其然,春节过后,各行各业都掀起了接入DeepSeek的潮流。

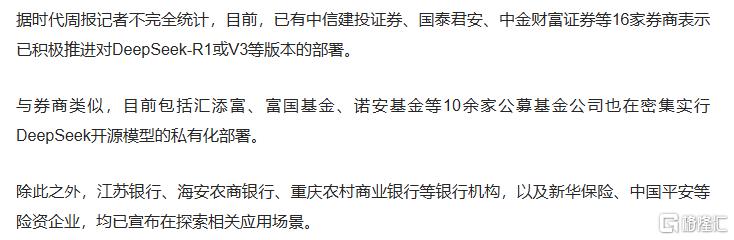

(时代周报)

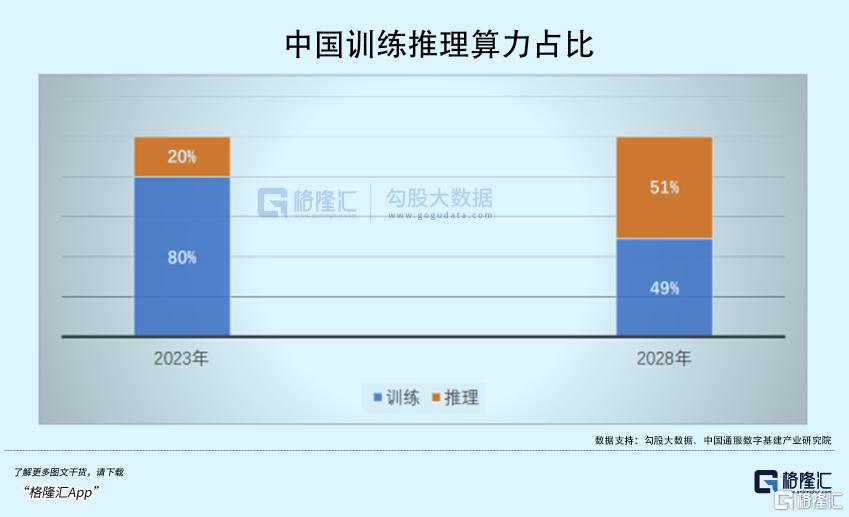

智算中心从训练需求逐渐转向推理需求,也是个长期趋势。根据中国通服数字基建产业

研究院的调研数据显示,我国算力需求仍以训练为主,占比约80%。

下游应用能否从DeepSeek的使用中获益不得而知,但国内云厂商利用免费大模型为自己的业务赚钱,跟天上掉钱了一样,这块美国的微软、谷歌、亚马逊三家巨头早就做出了示范。

在Open AI、Gemini、Claude等模型加持下,全球三大云计算厂商过去两年的云服务增速一直保持在较高水准。他们接入DeepSeek的速度,甚至比国内厂商都要快。

但在国内,过去下游对大模型的采用速度较慢,付费意愿也比较弱。国内云计算赛道面临着激烈的竞争,阿里、腾讯坐拥10万级别机柜,但云业务增长一直落后于美国科技巨头。

不仅在A股,DeepSeek这阵旋风也刮到了港股科技股里,代表后者的恒生科技指数在过去一个月的涨幅达到10.83%,同期纳斯达克指数仅0.11%。

其中最重要的主角,当属阿里巴巴。

近期,因为发布了性能不输DeepSeek的Qwen 2.5-Max,以及与苹果就AI进行合作,阿里的云业务价值,正在被资本市场进行重估。在下周四阿里即将公布的财报里,AI和云计算Capex必然会成为关注焦点。

凭着一致看好的声音,阿里市值窜升的同时,数据中心的合作厂商股价也悄然起飞。

对于中国的AI技术突破,资本市场的回应是整个行业的估值提升。

算力股的春天,真的要到了吗?

02

DeepSeek

拯救了国产算力股?

前两年ChatGPT刚问世,就有不少企业看上了算力租赁这块生意。

当时英伟达显卡价格水涨船高,国内训练大模型的队伍不断壮大,有显卡、机房资源的企业可以收取很高的算力租金,把这门生意变成现金奶牛。

加上地方政府对智算中心建设的重视,算力建设大潮里很快卷进了许多跨界企业。

同花顺数据显示,自2023年年末A股出现算力租赁概念起,截至2024年12月4日,A股算力租赁概念下的企业数已经达到了109个,近两年入局的上市公司超过70多家,赛道逐渐变得拥挤。

但现实呢?

市场竞争加剧,毋庸置疑。

按照功能类型来划分,算力可分为通用算力、智能算力、超算算力,智算中心作为智能算力的物理载体,随着AI大模型训练+推理的需求不断提升,是AI产业发展必不可少的基础设施,以及传统数据中心的增值性延伸。

智算中心产业链参与者众多,上游为各类基础设备(算力、网络、电源、制冷等等),中游主要包括三大基础电信运营商、大型云服务供应商,第三方IDC服务商,IT外包服务商/系统集成商;下游是算力应用。

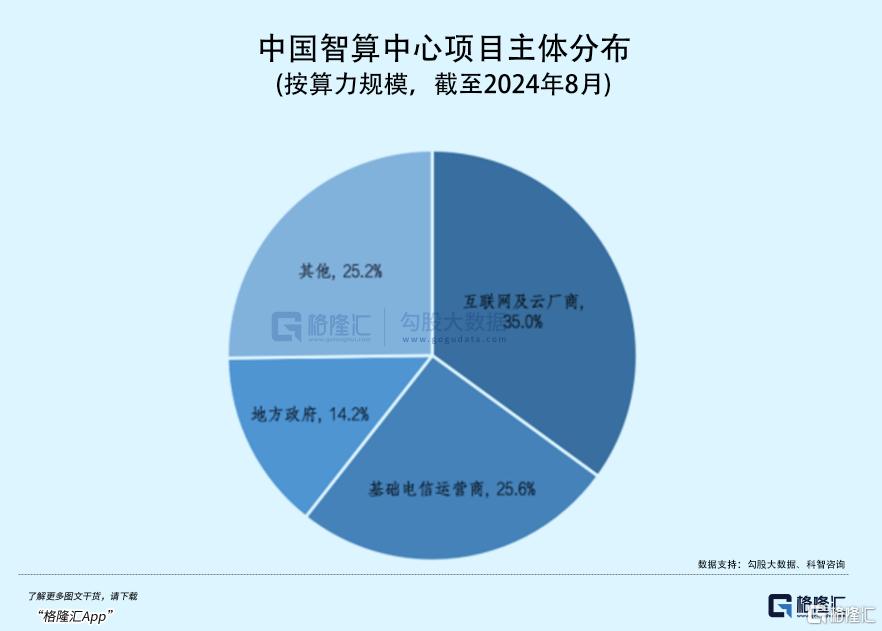

从智算中心算力规模来看,互联网及云厂商在智算中心投资建设中占据重要地位。

互联网及云厂商建设的智算中心规模较大,多为万卡集群。由于自身拥有强大的资金、技术支持和市场应用,以及市场化的管理运营机制,相比于政府等国资平台更注重效率和效益。

截至2024年8月,全国投运、在建及规划的智算中心中,互联网及云厂商建设的智算中心规模占比超过30%,其次为基础电信运营商,占比约为25.6%;地方政府拥有14.2%的份额。

三大运营商通常只提供他们各自的网络接入口因为经常会被他们的覆盖面所限制,而第三方IDC运营商不受限,通过自建数据中心或者租赁运营商机房资源,给客户提供专业的数据中心外包托管服务。

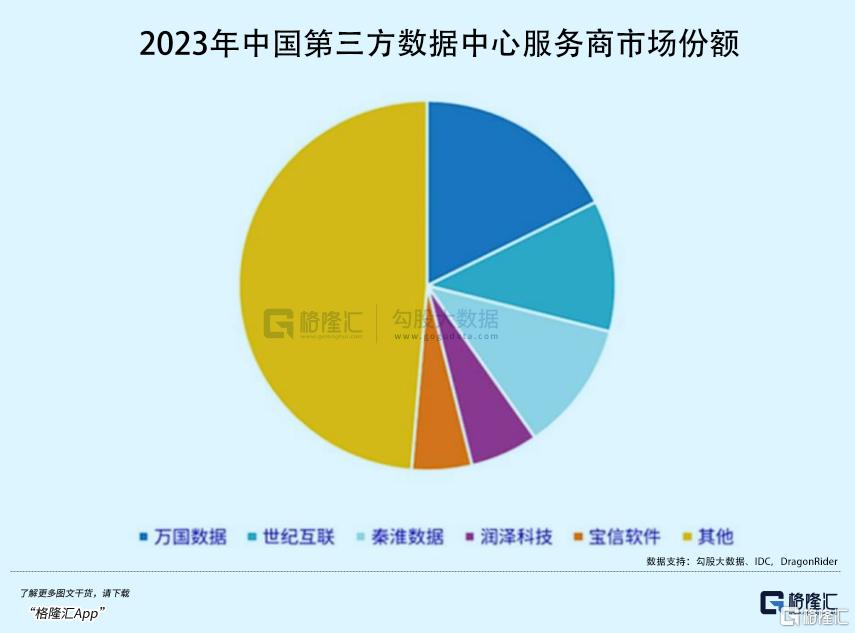

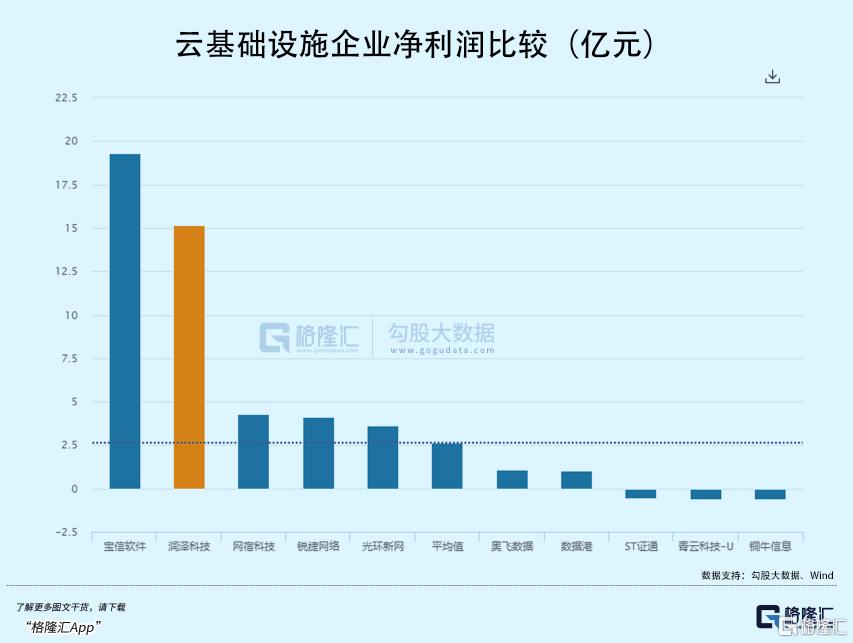

2023年,第三方服务商TOP5万国数据、世纪互联、秦淮数据、润泽科技、宝信软件合计市占率达到51.3%,同比增加2.5%。

新基建背景下,数据中心上下游企业、有资源优势亟待转型的能源类企业和房地产企业、有电力能耗指标优势的制造业企业纷纷投身了基建浪潮。

在自建或者与当地企业共建形式,以及“东数西算”等顶层规划下,地方政府开始大规模建设智算中心,资金补贴、税收优惠、土地供应等政策拱手奉上。

但盈利的关键,不在补贴多少,而是算力成本、租金价格以及机柜利用率。

据36氪,以一个英伟达H100构成的千卡集群智算中心为例,包括算力成本在内的前期投入成本高达3.5亿,建成之后每年还要掏出五千万元去支撑运转。

而去年,智算中心的使用情况并非像资本市场预期那样爆满,机房的出租率普遍在20%-30%之间,有些企业级智算中心甚至只有10%左右,这属于严重闲置的情况。

其中最突出的原因,是算力中心投入应用之后,AI需求并未如预期般快速增长,导致大量算力难以消纳。

根据天眼查的数据,国内有超过190万家AI相关企业,2024年以来新增超50万家。

但去年国内AI行业的投资金额下滑了5%,其中我们较为熟悉的几家头部大模型(月之暗面、智谱AI、百川智能等)共拿到超过250亿元融资,相比之下,初创企业获得的资金较少。

智算中心建设周期和AI需求周期存在一定的滞后性,没办法等到DeepSeek这种开源模型出来后才开始盖机房买算力,甚至等到市场需求发生变化,硬件产品已经迭代一轮。

更本质的,是大模型的商业闭环还未真正跑通。

一些智算中心为了维持算力销售,争取市场份额,也不惜采用降价、或者提高服务(比如提高运营能力,帮下游优化模型等等)等方式来吸引下游用户。

在短期内,这对利润的破坏显而易见,不乏有上市公司在质疑声中终止算力项目。

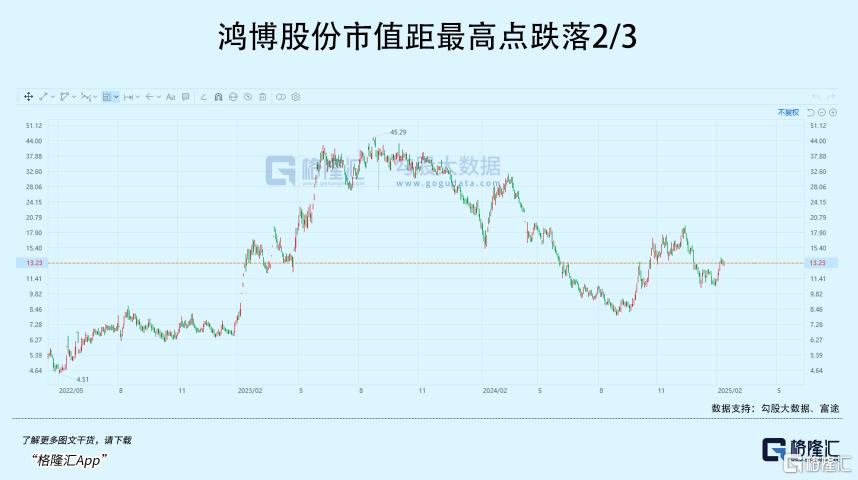

鸿博股份是A股首家跨界算力的上市公司,因沾上英伟达概念一度大涨,去年归母净利润亏损了2亿-2.9亿元,同比下滑267.36%-449.2%。去年10月发布公告,与原客户解除了4.94亿元的算力购销合同。

再者,大部分跨界企业除了机柜托管这类简单的服务,本身并不具备专业的AI技术能力。

与传统IDC运营商不同,如果智算服务运营商具有绑定芯片层、数据模型层或者应用层的优势,譬如浪潮信息、商汤科技等,在AI服务的增值环节得以探索更丰富的商业模式。

DeepSeek效应另一个积极意义在于,它会倒逼其他大模型团队迭代进步,甚至颠覆原来的路线,走向开源。随着开源模型被更多应用于推理,资源利用效率的提升非但不会降低通用算力需求,而是有潜力将存量算力资源盘活。

但同时意味着,大规模的智算项目投资可能会更加谨慎一些,因为随着推理成本下降和国产芯片的适配,中小客户或更倾向于私有化部署。也就是说,企业要建设自己的“小型智算中心”,推动推理市场规模的增长。

03

尾声

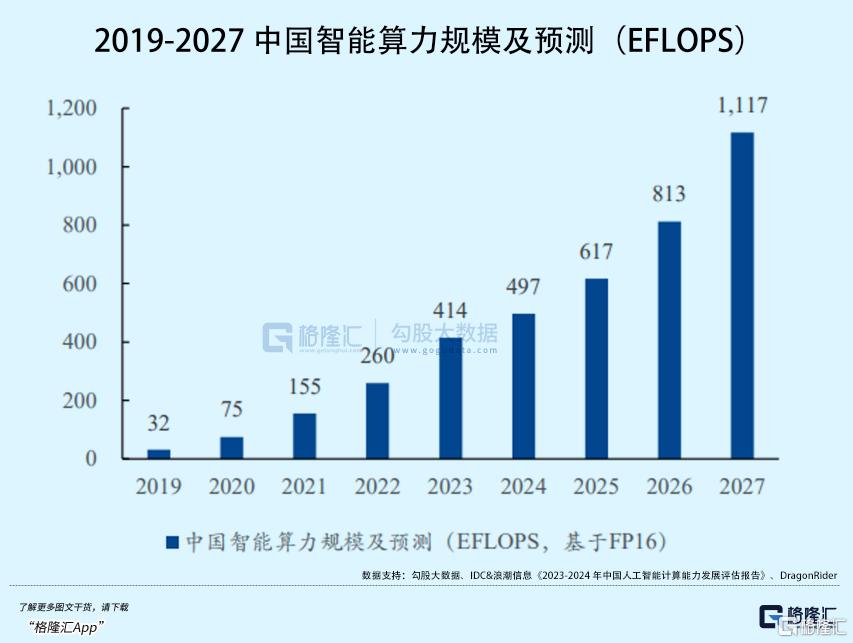

数据显示,2024年11月,全国已投运的智算中心项目近150个,在建及规划建设的智算中心项目近400个,远期算力规模复合增速每年料将超过30%。

长期来看,算力赛道的供需周期有望随着推理场景的比重增长进一步走向平衡。

数据中心市场往往具有较高客户粘性,头部公司凭借更广泛的客户资源使其在拓展市场方面具有更大优势,业绩表现上更为突出;其次,与科技大厂绑定的运营商,譬如奥飞数据、数据港等等,算力需求增长的确定性更高。

譬如,覆盖了多家AI头部客户的润泽科技,前三季度数据中心上架率逐渐爬升,单季度利润增速爆发(184.03%);用“绿电”加持的世纪互联(美股)前三季度来自IDC的营收增长了18.4%,净利润实现扭亏为盈,公司资产利用率大幅改善。

总的来说,AI从一个很贵的东西,大大降低了部署门槛,虽然是一件好事,跟当年ChatGPT一样都是一哄而上。

但应用层面还处于早期,如果短期内做不出爆款AI应用,或者没能带来业务促进作用,很可能还是实验性的折腾一下。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05