【一周科技动态】NVDA被忽略的增量——中概科技?META19连涨算什么?TSLA再冲400?

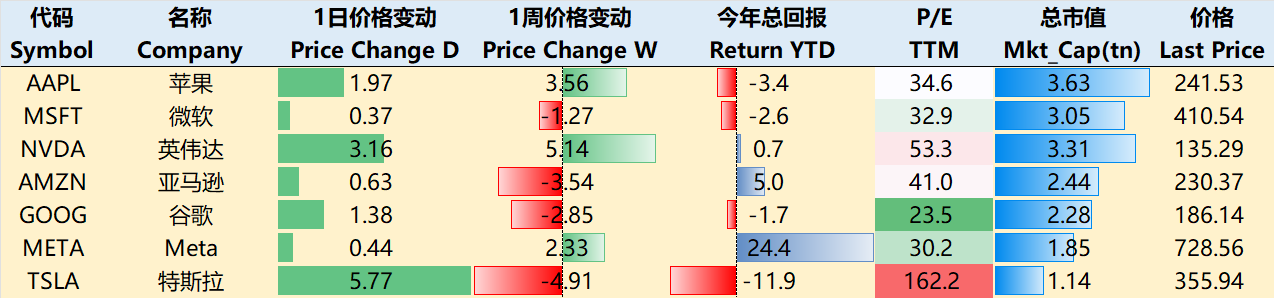

涨跌纷纭——一周大科技表现

本周宏观面上的主线:

CPI超预期:美元一度回升,但CPI整体下降趋势不变,Powell也淡化其影响(主要看PCE),美元指数随后回落(风险资产回升)

Trump关税政策:经贸主张包括推动对部分国家征收对等关税(也可以是统一关税),新增“考虑对使用增值税系统(VAT)的国家征收关税”,考量多种因素设贸易壁垒,强调公平竞争,点评芯片制造等

美债收益率触顶之后,随着通胀下行预期、市场开始习惯Trump“不确定性,也在缓慢下行。

“东升”成为股票市场的新主题,DeepSeek带领的一波中概的反弹比过去三年任何一次都看起来更有持续性。

美股方面,FOMO与畏高的情绪同在。META创下19连涨:

涨势不凶,19个工作日仅涨19%,平均每日0.93%,后9日仅涨4.5%,平均每日0.23%,形式大于实质,因为市场已在财报周消化大部分预期;

25年AI推动ad增长,新广告工具推出,预期电商领域广告增长强劲;

Llama 4发布、与NVDA合作优化算法,VR有望提升变现;

Threads商业化.

至2月13日收盘,过去一周,大科技公司走势仍然出现分化。其中 $苹果(AAPL)$ +3.56%, $英伟达(NVDA)$ +5.14%, $微软(MSFT)$ -1.27%, $亚马逊(AMZN)$ -3.54%, $谷歌(GOOG)$ $谷歌A(GOOGL)$ -2.85%, $Meta Platforms, Inc.(META)$ +2.33%, $特斯拉(TSLA)$ -4.91%。

影响资产组合的核心交易策略——一周大科技核心观点

Nvidia最容易被忽略的一个增量——China!

一切还是从DeepSeek说起,成本优势(远低于其他模型),意味着AI的开发和部署所需的整体计算能力可以降低,从而直接影响高性能GPU或者定制化芯片ASIC的需求,包括 $英伟达(NVDA)$ 、 $美国超微公司(AMD)$ 、 $博通(AVGO)$ 等。

我们认为目前有几个变量有待考量:

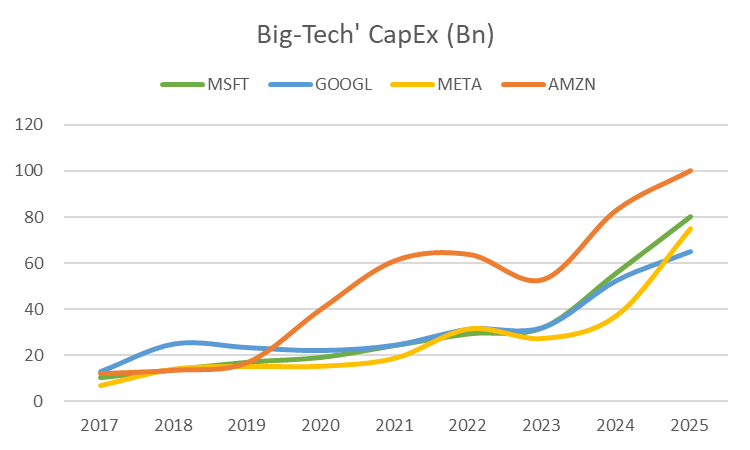

双重订单。此前Blackwell的主要问题的量产,big-techs的Q4财报也大多提到了Capacity不足的问题,因此为了确保获得分配,对B系列GPU下了双重订单,这些需求可能会随着产能的健全而在7月左右正常化

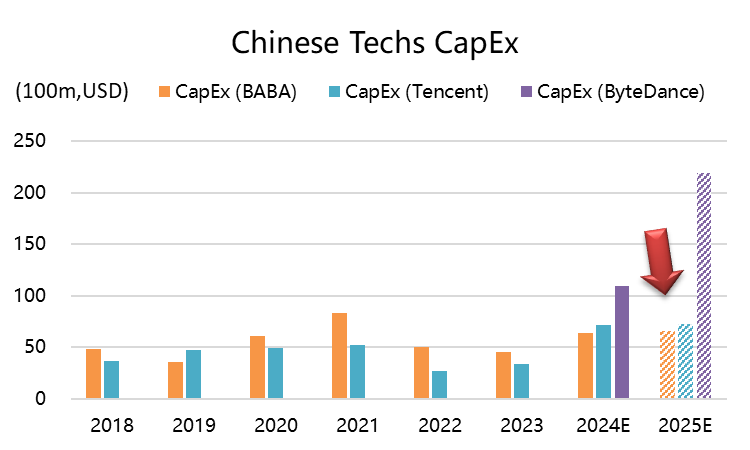

中国科技公司的增量。此前市场对中概股资本开支的增量预期很低,主要是过去几年大环境影响,以及公司本身持续多年的“降本增效”。但是

预期不足。据报道,字节在2024年资本开支达800亿人民币,是 $阿里巴巴(BABA)$ $腾讯控股(00700)$ $百度(BIDU)$ 的总和,2025 年资本开支预算飙升至近1600亿人民币,其中约900亿用于AI算力采购,这么看BAT不增量资本开支非常不合理;

$小米集团-W(01810)$ 、 $美团-W(03690)$ 、 $哔哩哔哩(BILI)$ ,甚至 $拼多多(PDD)$ 等二线中概科技,包括 $金山云(03896)$ 等等云厂也会想要抓住这波DS的泼天富贵,不排除跟进开支。

政府支持。AI是国家安全以及促进GDP增长的核心之一,此时增加Capex反而是“政治正确”的事。

效率提升。DeepSeek r1开源的横空出世激活了中国科技公司的生态,豆包(字节)、通义(阿里)、元宝(腾讯)都已接入,而这三家都是有海量用户的超级应用,在开源模型下,资本开支的利用效率、投资回报率远高于美国的Mag 6

此外,苹果可能成为其中的意外。苹果与国内科技公司的合作。Apple Intelligence要适配监管是一项压力很大的任务,眼下iPhone在中国的销量遇到挑战,而苹果本身并无布局AI,因此不得不以前所未有的程度依赖本地合作伙伴,例如阿里、百度。

当苹果将像在美国一样使用自己的设备上的AI模型,阿里的软件将作为顶层,此时Apple Intelligence可能利用外部服务器进行额外的AI处理。但如果苹果使用称为私有云计算的系统——依靠Apple的Mac芯片来处理用户数据的安全服务器的话,可能成为一种完全不同的增量需求。

目前,英伟达的Forward TTM PE已经是过去5年的低位,不到30倍

当然,苹果系列芯片的生产商 $台积电(TSM)$ 依然还是赢家。

期权观察家——大科技期权策略

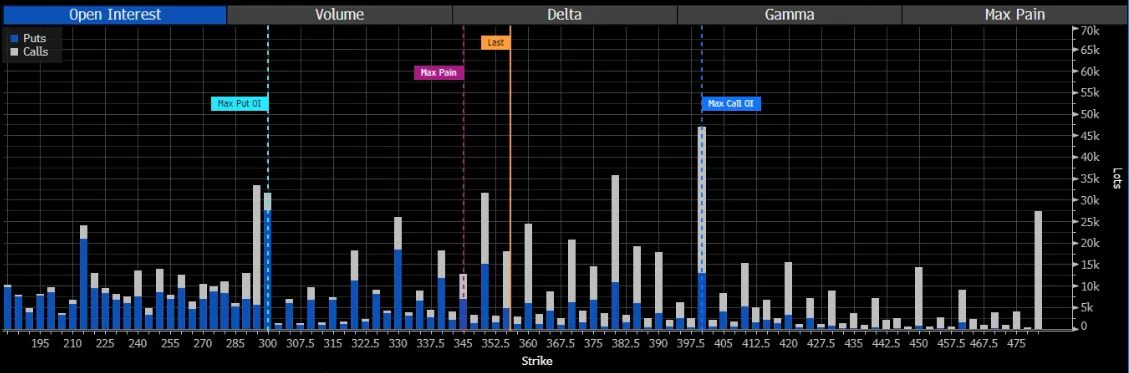

本周我们关注:TSLA的“后Musk时代”定价?

此前我们分析过,Elon Musk在2024年果断站队Trump的豪赌,可能会带来双面性,后续因为与Trump的利益绑定,可能会对Tesla带来更大的波动,比如:

“白左”盛行的欧洲(尤其德国)的交付数据以及预期很差,因为Musk也经常喷人家;

Trump的贸易政策以及对盟友的关系的改变;

DOGE部门对北美公务员职场大整顿也可能影响Tesla销售等等。

但Tesla仍有多个交付之外的利好预期,集中在机器人、FSD、储能,就看今年能变现的预期有多少。

本周TSLA回撤高达4.9%,今年以来依然-11.9%,最高一度回撤至320附近,已经是前期筹码密集累积的区域。观察2月21日到期的月期权未平仓仓位,400的位置是一个非常异常的重要焦点,一方面有最大的未平仓Call持仓,另一方面PUT持仓也不少。目前TSLA的IV Percentile依然没有到50%,但2.21的P/C Ratio有83%,其中Call的订单本周交易量巨大。下周可能有冲击400的机会。

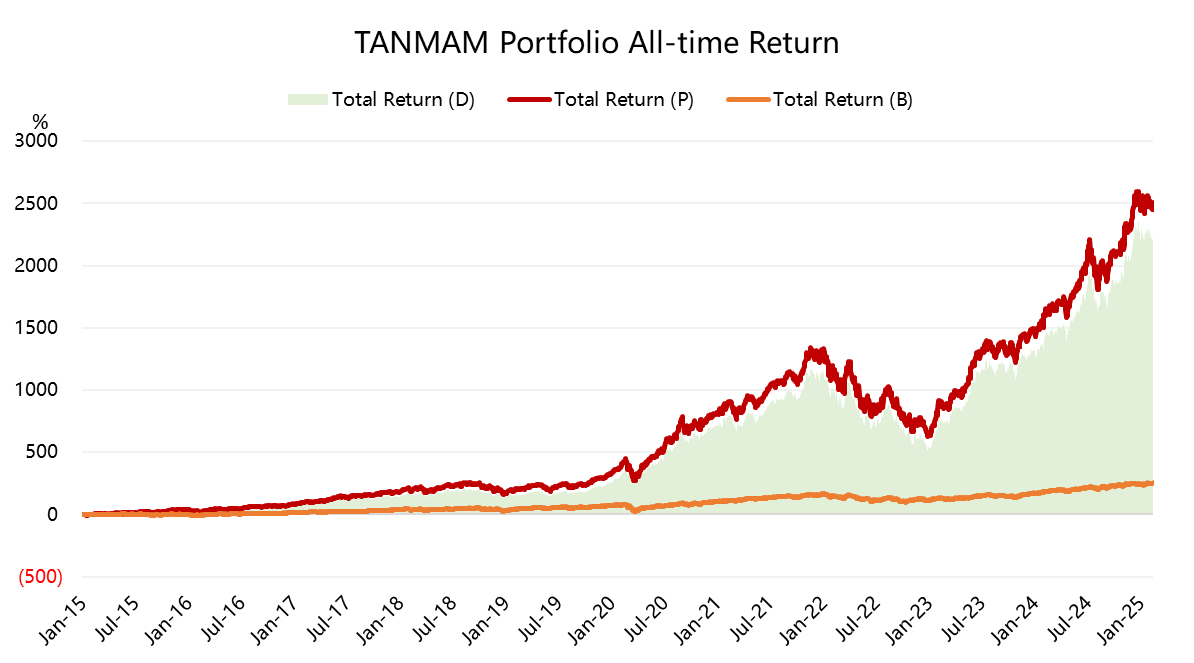

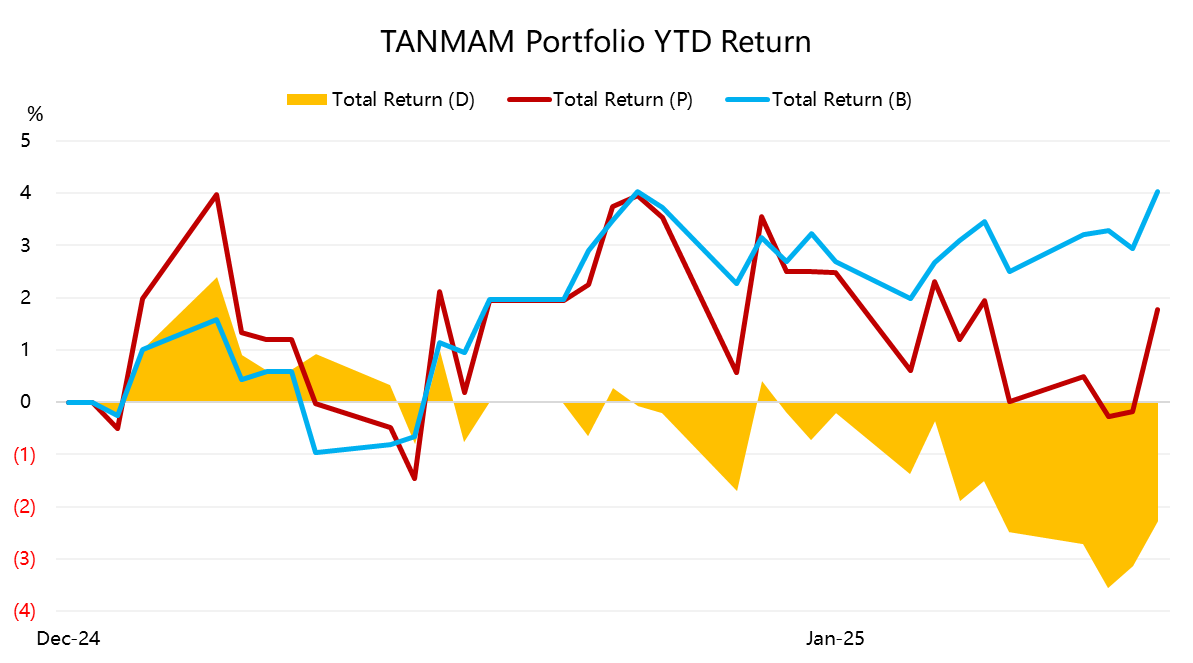

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超 $标普500(.SPX)$ 的,总回报达到了2505%,同期SPY回报253%,超额收益达到2252%。

今年以来大科技股出现回调,回报为1.77%,不及 $标普500ETF(SPY)$ 的4.04%;

过去一年组合的夏普比率回升至2.17,SPY为1.59,组合的信息比率1.76。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56